來源:光大期貨 作者:光大期貨

研報正文

一、研究觀點

【棉花】

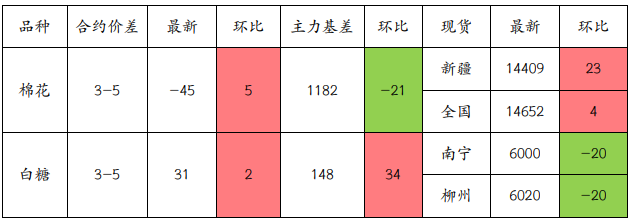

周四,ICE 美棉上漲 0.45%,報收 68.54 美分/磅,CF505 上漲 0.3%,報收 13470 元 /噸,新疆地區棉花到廠價為 14409 元/噸,較前一日上漲 23 元/噸,中國棉花價格指數 3128B 級為 14652 元/噸,較前一日上漲 4 元/噸。

國際市場方面,宏觀層面擾動持續,基本面邊際變化有限的情況下,市場關注重心更多在于宏觀層面。2025 年美聯儲降息預期偏弱,美元指數高位震蕩,重新上行突破 109,美元強勢表現下,美棉價格承壓運行,短期難有趨勢性反彈。

國內市場方面,鄭棉期價低位震蕩為主,目前缺乏趨勢性驅動,供應端仍處于階段性高位,需求端支撐偏弱,節前現狀難改,上行支撐偏弱,但新增利空因素同樣有限,下破前期低位難度同樣較大,預計短期鄭棉期價區間震蕩為主,關注市場情緒變化。

【白糖】

受制于全球供應充足,昨日原糖期價繼續下行,主力合約收于 19.13 美分/磅。 2024/25 榨季截至 1 月 7 日,泰國累計甘蔗入榨量為 2274.33 萬噸,較去年同期的 2036.26 萬噸增加 238.07 萬噸,增幅 11.69%;甘蔗含糖分 11.62%,較去年同期的 11.27%增加 0.35%;產糖率為 9.262%,較去年同期的 8.785%增加 0.477%;產糖量為 209.82 萬噸,較去年同期的 178.9 萬噸增加 30.92 萬噸,增幅 17.28%。廣西制糖集團報價 5980~6100 元/噸,下調 20 元/噸;云南制糖集團新糖報價 5940~5980 元 /噸,下調 10 元/噸;加工糖廠主流報價區間 6290~6630 元/噸,下調 20~30 元/噸。

原糖方面泰國生產進度較快,供應預期較為充裕,抑制當前原糖價格表現。國內方面,生產穩步進行,消費方面春節備貨進入尾聲,成交將趨緩。盤面短期缺乏提振跟隨原糖走弱,繼續以偏弱思路看待,關注 5800 元/噸附近的支撐力度。

二、日度數據監測

三、市場信息

1、1月9日棉花期貨倉單數量 4540 張,較上一交易日增加 198 張,有效預報 2293 張。

2、1 月 9 日國內各地區棉花到廠價:新疆 14409 元/噸,河南 14730 元/噸,山東 14705 元/噸,浙江 14785 元/噸。

3、1 月 9 日紗線綜合負荷為 53.4,較前一日持平;紗線綜合庫存為 24.7,較前一日下跌 0.3;短纖布綜合負荷為 50.2,較前一日下跌 0.3;短纖布綜合庫存為 30,較前一日持平。

4、1 月 9 日白糖現貨價格:南寧地區 6000 元/噸,較前一日下降 20 元/噸;柳州地區 6020 元/ 噸,較前一日下降 20 元/噸。

5、1 月 9 日白糖期貨倉單數量 15163 張,較前一交易日增加 800 張,有效預報 6660 張。

四、圖表分析

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)