第一部分 行情回顧

2月國際油脂市場止跌反彈,尤其是馬棕油反彈明顯,2月產(chǎn)量環(huán)比下降,而印尼出口政策傳言不斷,馬棕油出口環(huán)比好轉,價格震蕩走高。相對而言,美豆油先抑后揚,月初隨著國際原油回升,買粕賣油套利平倉,美豆油止跌企穩(wěn)。進入中旬,盡管國際原油回落,但是由于美豆油出口好轉,NOPA報告美豆油庫存低于預期,美豆油反彈加快,此外賣油買粕套利也給市場帶來支撐。受此影響,國內(nèi)油脂跟盤走高,盡管國內(nèi)油脂需求有序回升,但與市場此前預估仍有些許差距,三大植物油板塊輪動較為明顯,豆油走勢受到美豆、國內(nèi)油廠供給端不足的影響上下波動。棕櫚油更多跟隨馬棕油而動。相對而言,菜油則受累于高企的進口供給量,反彈明顯弱于其他油脂。

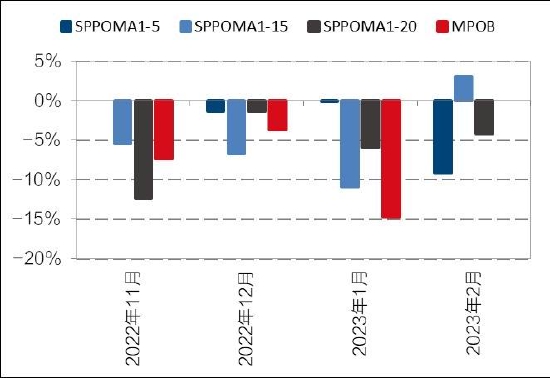

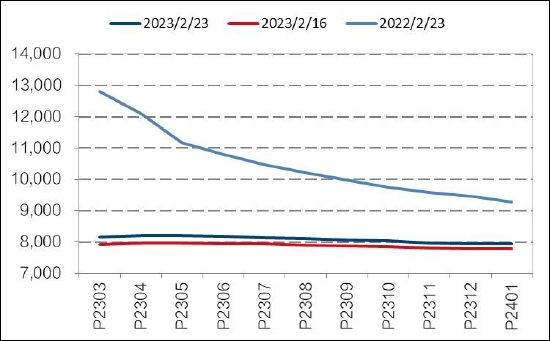

表:2023年2月國內(nèi)外主要油脂油料期價變化

數(shù)據(jù)來源:文華財經(jīng) 國信期貨

第二部分 基本面分析

一、美豆油庫存持續(xù)回升 等待需求解救

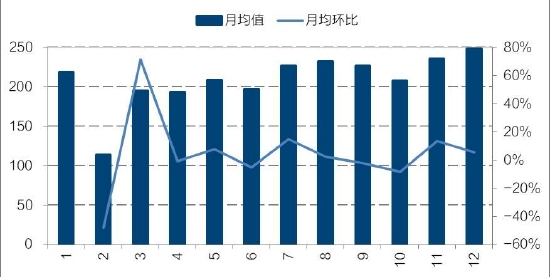

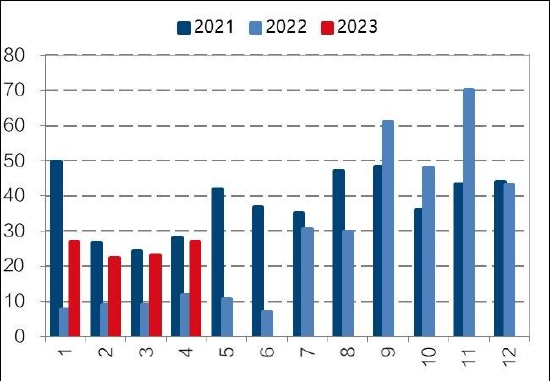

按照NOPA最新數(shù)據(jù)統(tǒng)計,2023年1月美豆油的消費量90萬噸,前月同期為87萬噸,上年同期為97萬噸。美豆油消費較前期略有好轉。11月以后隨著國際原油價格的止跌,美豆油生柴需求小幅回升至42萬噸。隨著美豆油高位回落,國際豆棕價格高位回落至合理區(qū)間,美豆油出口也從低迷中略有回升。

圖:美國豆油國內(nèi)消費月度對比(萬噸)

數(shù)據(jù)來源:USDA 國信期貨

圖:美豆油工業(yè)消費量

數(shù)據(jù)來源:USDA 國信期貨

對于3月美豆油市場,關注的焦點可能在出口方面,一方面由于目前俄烏沖突仍在持續(xù)中,黑海協(xié)議在3月結束,能否續(xù)簽存在不確定性。另一方面阿根廷大豆減產(chǎn),阿豆油出口可能銳減,這部分份額美豆油或有補充。3月美豆油出口可能成為市場關注的焦點。盡管前期供給增幅依然超過需求,美豆油庫存連續(xù)第四個月回升,但目前庫存進入季節(jié)性回升的末期。USDA預估美豆油22/23年度庫存為88萬噸,較1月回升2萬噸,但同比上年依然下滑4萬噸。預計3月美豆油庫存回升幅度有限。

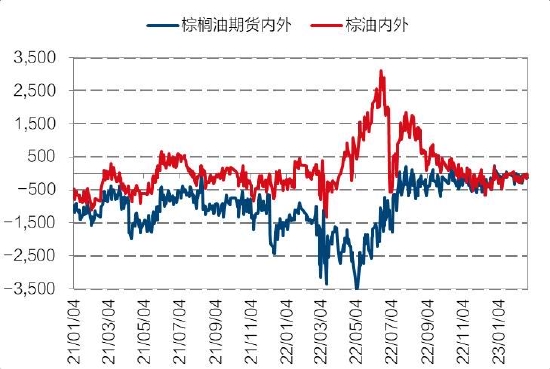

圖:國際豆棕價差對比

數(shù)據(jù)來源:WIND 國信期貨

圖:美豆油庫存

數(shù)據(jù)來源:NOPA 國信期貨

總的來看,美豆油3月更多的焦點在于需求端,出口有望借力阿根廷減產(chǎn)以及國際豆棕價差的回落而獲得一定的增量,生物柴油需求也在穩(wěn)中有序的增長。不過由于南美大豆上市量增加,CBOT大豆或承壓,或將在成本端對美豆油有所壓制,美豆油或呈現(xiàn)高位寬幅震蕩,如果需求轉好有向區(qū)間上限運行的可能。

二、馬棕油產(chǎn)量環(huán)比修復 出口前景仍有憂慮

從目前各家機構預估來看,2月馬棕油產(chǎn)量環(huán)比降幅可能在5-10%之間。進入3月馬棕油將結束減產(chǎn)周期,開啟增產(chǎn)周期。與此同時,從天氣情況來看,隨著拉尼娜的結束,降雨開始減少,馬棕油果采摘將進入正常狀態(tài),馬棕油3月產(chǎn)量一般而言環(huán)比增幅在20-30%之間。進入3月東南亞市場將迎來供給壓力。

圖:馬來西亞棕櫚油產(chǎn)量預估

數(shù)據(jù)來源:MPOB 國信期貨

圖:馬來西亞棕櫚油產(chǎn)量預估

數(shù)據(jù)來源:WIND 國信期貨

對于馬棕油而言,2月馬棕油出口較1月明顯好轉,但是與2022年四季度仍有一定的差別。印尼出口政策的多變,讓馬棕油出口獲得契機。從國別來看,中國當前棕櫚油采購意愿并不明顯,仍以去庫存為主。相對而言,印度市場的采購情況也不容樂觀。印度迎來菜籽豐收季節(jié),22/23年度印度菜籽產(chǎn)量1150萬噸,同比增加50萬噸。印度在3月份可能會加大菜籽的壓榨,而相應減少其他植物油的進口,以保證該國壓榨商的利益。這使得豆油、棕櫚油等油脂的采購減弱。不過對于馬棕油出口的利多因素在于,受到印尼棕櫚油出口政策影響,印尼3、4月份或將減少至少40萬噸的棕櫚油出口,以及如果黑海協(xié)議出現(xiàn)中斷,那么馬棕櫚油或將接棒這些出口份額,這或許可以抵消主要出口國采購下降的不利因素。

圖:馬來西亞棕櫚油出口

數(shù)據(jù)來源:WIND 國信期貨

圖:印度油籽供給量走勢

數(shù)據(jù)來源:WIND 國信期貨

2月馬棕油庫存可能因產(chǎn)量下滑、出口回升略有下滑,市場預估在190-200萬噸上下。進入3月隨著產(chǎn)量的修復,出口增幅有限,庫存或穩(wěn)步回升。馬棕油庫存承壓。相對而言,印尼棕櫚油市場更多的亮點在于生物柴油的政策方面。最新消息顯示印尼將在全球最先開啟B35的計劃,這將對其棕櫚油年度消耗增加200萬噸。如果該計劃真實開啟,那么印尼棕櫚油更多留在國內(nèi)消費,出口份額可能進一步減少,這使得馬棕油市場迎來更多的出口比例。

圖:馬來西亞棕櫚油庫存走勢

數(shù)據(jù)來源:WIND 國信期貨

圖:印尼棕櫚油工業(yè)需求走勢

數(shù)據(jù)來源:WIND 國信期貨

總的來看,3月馬棕油產(chǎn)量開啟修復期,出口需求存在一定的變數(shù),主要出口國目前采購低意愿能否回升。由于印尼出口政策和生物柴油政策的不確定性,讓馬棕油出口份額可能增加。黑海協(xié)議的不確定性,將直接影響馬棕油出口的進展。整體而言馬棕油庫存壓力依然較大,需求成為關鍵所在。

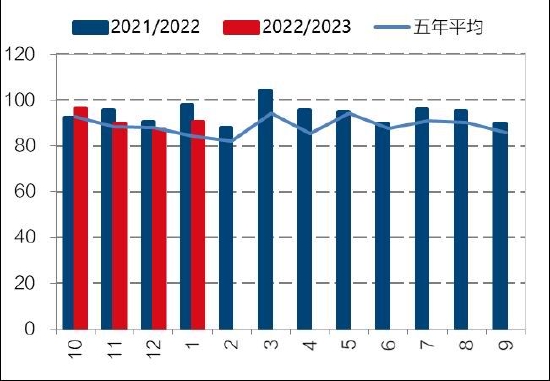

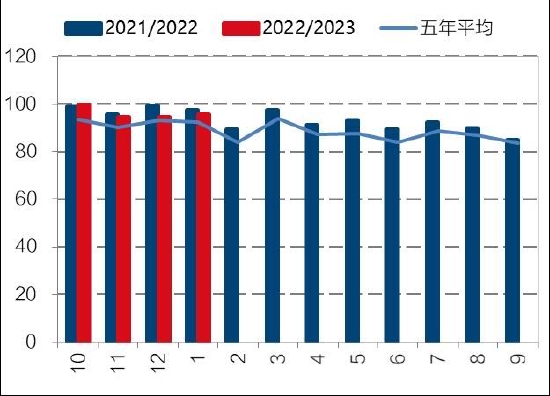

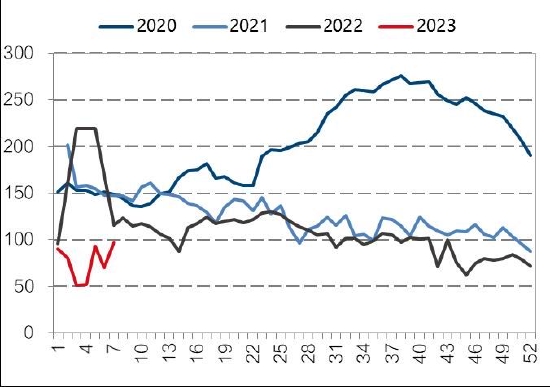

三、期待需求恢復 油脂庫存回升或加快

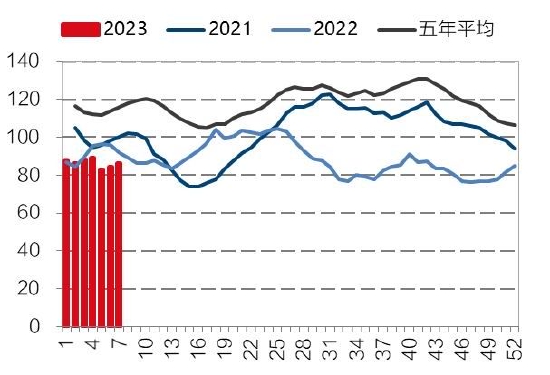

圖:國內(nèi)油脂庫存

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

圖:油脂月度消費量對比

數(shù)據(jù)來源:WIND 國信期貨

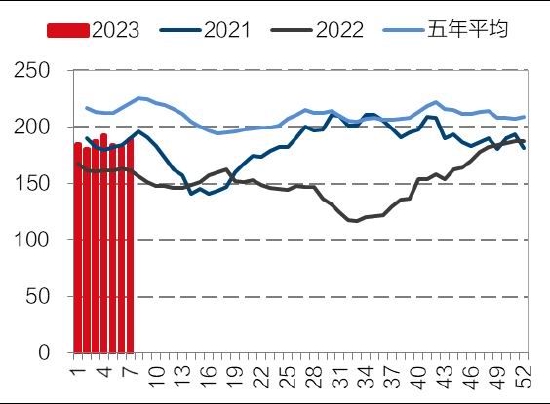

截止到2月18日,國內(nèi)三大植物油庫存達到189.5萬噸,同比去年同期161萬噸增加28萬噸。當前油脂庫存已經(jīng)較1月底有所回落。一般而言,3月國內(nèi)油脂需求迎來修復期,隨著高校的復課,堂食餐飲需求開始回升,油脂需求較2月份會有明顯增加,但從總量上來看,處于年度均值附近,3月三大植物油五年平均消費量在195萬噸。

圖:國內(nèi)豆油庫存

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

圖:豆油表觀消費量

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

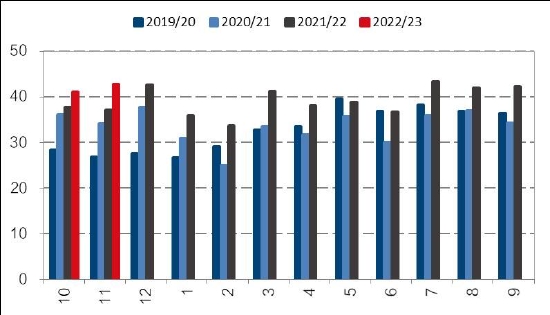

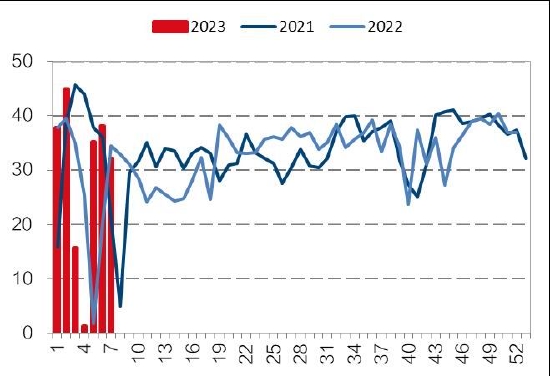

豆油方面,當前國內(nèi)豆油庫存增至86.5萬噸,1月同期為88萬噸,上年同期為92萬噸。豆油庫存小幅回落。從豆油未執(zhí)行合同來看,2月下旬以來豆油未執(zhí)行合同有所增加,但是與歷史同期相比依然表現(xiàn)出下游采購意愿并不積極的狀態(tài)。從豆油表觀消費來看,2月份整體豆油單周表觀消費在35萬噸左右,處于正常平均水平。2月下旬以來,國內(nèi)豆油成交量明顯增加,3月疫情前月度成交量在40-50萬噸左右。市場期望豆油成交回歸常態(tài)。對于3月,豆油供給量或因大豆到港不足,油廠開工下降而下滑,而需求可能有所回升,豆油庫存3月或有所回落。

圖:豆油成交量及提貨量

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

圖:豆油未執(zhí)行合同

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

從豆油基差來看,目前國內(nèi)豆油基差在500-800元/噸不等,較1月明顯回升。相對而言,張家港地區(qū)價差相對偏高。3月受到庫存回落的沖擊,豆油基差高位運行的格局難改。從期限結構來看,豆油期限結構依然是近強遠弱結構,但市場陡峭程度開始放緩。總的來看,國內(nèi)豆油在3月份需求有望環(huán)比增加,但供給端或因大豆開工不足而下滑,庫存或呈現(xiàn)季節(jié)性回落。

圖:國內(nèi)豆油基差

數(shù)據(jù)來源:WIND 國信期貨

圖:豆油期限結構

數(shù)據(jù)來源:WIND 國信期貨

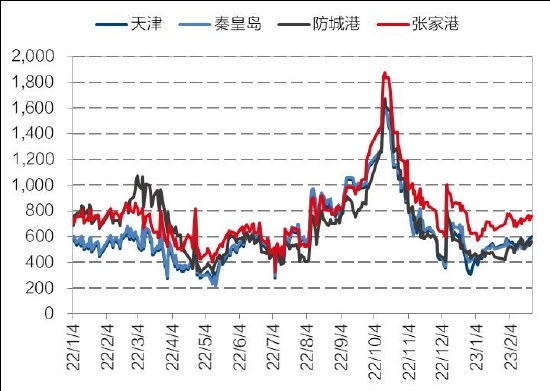

2月國內(nèi)棕櫚油庫存持續(xù)高位運行。截止到2月18日,國內(nèi)棕櫚油庫存維持在83萬噸,上年同期為34萬噸,1月同期為84萬噸。按照中國糧油商務網(wǎng)最新預估來看,3、4月我國24度棕櫚油進口量在23萬噸、27萬噸左右。可見未來兩個月國內(nèi)棕櫚油新增供給量相對有限。

圖:棕櫚油庫存量

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

圖:棕櫚油進口量

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

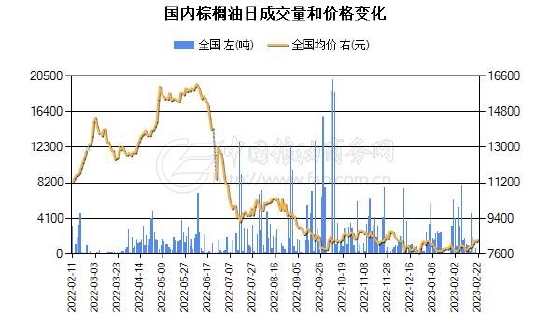

2月中旬以來,隨著馬棕油反彈,國內(nèi)進口棕櫚油出現(xiàn)了利潤窗口,但是由于國內(nèi)棕櫚油庫存相對偏高,貿(mào)易商采購并不積極。隨著天氣轉暖,棕櫚油的需求有望回升。從市場成交來看,2月下旬以來,國內(nèi)棕櫚油成交開始明顯好轉,下游采購有所增加,16度棕櫚油備受青睞,24度成交相對平穩(wěn)。由于豆棕價差的回落,這使得棕櫚油價格優(yōu)勢減弱,需求受到一定的沖擊。

圖:棕櫚油進口利潤

數(shù)據(jù)來源:WIND 國信期貨

圖:棕櫚油成交量

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

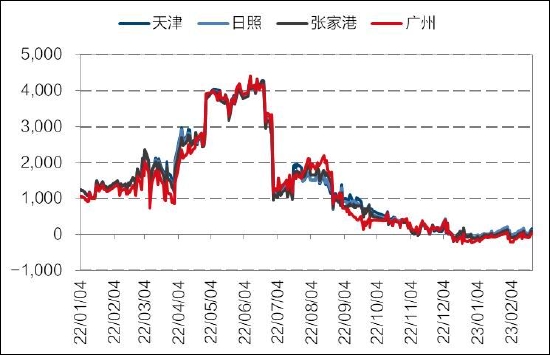

隨著棕櫚油庫存的小幅回落,國內(nèi)棕櫚油基差也從負轉正,天津、山東等地基差在0-100元/噸不等,而華東、華南地區(qū)則處于-100-50元/噸左右的水平上。這也充分說明了不同區(qū)域棕櫚油庫存壓力的輕重。隨著2月棕櫚油庫存的緩解,棕櫚油基差有望回升至0-200元/噸的合理區(qū)間內(nèi)。從期限結構來看,目前棕櫚油期貨各合約幾乎處于平水階段,這與去年同期近強遠弱的格局形成鮮明的對比。可見國內(nèi)棕櫚油近遠端供求結構矛盾并不突出。

總的來看,3月國內(nèi)棕櫚油市場迎來需求回暖,供給減弱,庫存回落的局面。基差有望在合理的區(qū)間內(nèi)運行。由于國際棕櫚油迎來供給壓力,國內(nèi)棕櫚油成本端或有壓力。

圖:棕櫚油基差

數(shù)據(jù)來源:WIND 國信期貨

圖:棕櫚油期限結構

數(shù)據(jù)來源:WIND 國信期貨

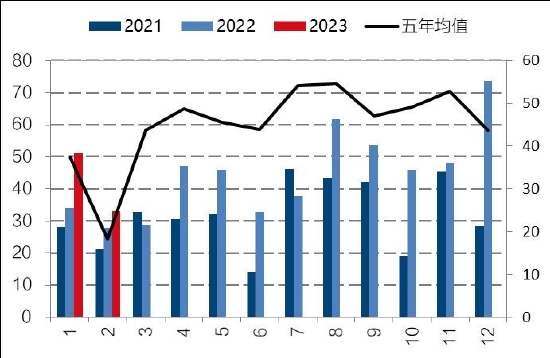

菜油方面,截止到2月18日,國內(nèi)菜油庫存19.7萬噸,上年同期34.2萬噸,1月同期16萬噸。國內(nèi)菜油庫存逐步回升,當仍處于近年來相對低位。在所有油脂中,菜油應該是預期供給最大的油脂。目前國內(nèi)菜籽庫存為48.6萬噸,依然處于近年來同期高位。由于壓榨利潤豐厚,油廠開工積極性較高。

圖:菜油庫存

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

圖:菜籽庫存

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

中國糧油商務網(wǎng)預估,3月國內(nèi)菜油進口量維持在17萬水平上,菜籽進口量則預期在20萬噸左右。但其他機構預期3月菜籽到港量在35-40萬噸,機構預期偏差較大。但總的來看,菜油整體供給量增加明顯。需求來看,由于價格并不具備優(yōu)勢,菜油依然維持在剛需的水平上,盡管3月份部分地區(qū)依然存在儲備輪換,但整體供大于求的局面或將在3月份擴大。3月菜油庫存或加速回升。菜油整體供給正在從偏緊向寬松轉變。

圖:菜籽進口量對比

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

圖:菜油進口量對比

數(shù)據(jù)來源:中國糧油商務網(wǎng) 國信期貨

盡管菜油庫存有所回升但仍處于相對低位,菜油基差保持在900-1000元/噸的區(qū)間內(nèi)運行。3月菜油的庫存有望加速回升,這對基差的沖擊或明顯。從期限結構來看,5月之前,由于偏低的庫存水平讓菜油期限結構仍處于近強遠弱的局面,但是5月以后菜油期限結構已經(jīng)開始從牛市基差向熊市基差轉變。

圖:菜油基差

數(shù)據(jù)來源:WIND 國信期貨

圖:菜油期限結構

數(shù)據(jù)來源:WIND 國信期貨

總的來看,3月國內(nèi)油脂需求呈現(xiàn)季節(jié)性回升,全國大中院校迎來新學期,食堂消費有望增加。國內(nèi)油脂供給端差異或在3月凸顯,豆油或因進口大豆到港不足而供給下滑,需求穩(wěn)中有增,庫存或有下滑。棕櫚油因價格優(yōu)勢凸顯,需求增加,高企的庫存或將加快去化節(jié)奏。相對而言,菜油因壓榨積極性高企和進口菜油到港增加,供給相對偏大,庫存有望繼續(xù)增加。國內(nèi)油脂或有偏強預期,但由于國際油脂供給端或有壓力,成本驅動或將抑制反彈空間。

第三部分 結論及操作建議

國際方面,美豆油3月更多的焦點在于需求端,出口有望借力阿根廷減產(chǎn)以及國際豆棕價差的回落而獲得一定的增量,生物柴油需求也在穩(wěn)中有序的增長。不過由于南美大豆上市量增加,CBOT大豆或承壓,或將在成本端對美豆油有所壓制,美豆油或呈現(xiàn)高位寬幅震蕩,如果需求轉好有向區(qū)間上限運行的可能。3月馬棕油產(chǎn)量開啟修復期,出口需求存在一定的變數(shù),主要出口國目前采購低意愿能否回升。由于印尼出口政策和生物柴油政策的不確定性,讓馬棕油出口份額可能增加。黑海協(xié)議的不確定性,將直接影響馬棕油出口的進展。整體而言馬棕油庫存壓力依然較大,需求成為關鍵所在。國內(nèi)方面,3月國內(nèi)油脂需求呈現(xiàn)季節(jié)性回升,全國大中院校迎來新學期,食堂消費有望增加。國內(nèi)油脂供給端差異或在3月凸顯,豆油或因進口大豆到港不足而供給下滑,需求穩(wěn)中有增,庫存或有回落。棕櫚油因價格優(yōu)勢凸顯,需求增加,高企的庫存或將加快去化節(jié)奏。相對而言,菜油因壓榨積極性高企和進口菜油到港增加,供給相對偏大,庫存有望繼續(xù)增加。國內(nèi)油脂或有偏強預期,但由于國際油脂供給端或有壓力,成本驅動或將抑制反彈空間。

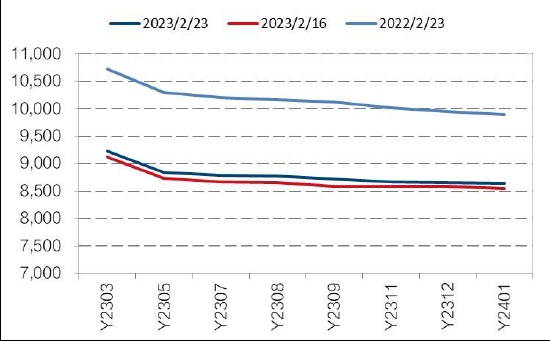

Y2305震蕩區(qū)間在8800-9200之間運行,P2305震蕩區(qū)間在8000-8800之間運行。波動區(qū)間較1月明顯上移。OI2305震蕩區(qū)間維持在9600-11000之間運行,操作上采取波段操作為宜。

國信期貨 曹彥輝

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)