“ 目前,有4家上市股份行披露了2022年年報,其中3家股份行房地產業的不良貸款及不良貸款率出現大幅攀升,涉房業務資產質量顯著承壓。”

過去一年,房地產行業經歷了寒冬時節。在經濟下行、疫情反復、政策調控等多重因素疊加之下,房地產業可以說是歷經千帆。

從房企自身的情況來看,大部分規模房企銷售業績大不如前,紛紛深陷業績負增長的窘境。在此背景下,銀行業涉房業務也普遍呈現不良高企態勢。

目前,有4家上市股份行披露了2022年年報,其中3家股份行房地產業的不良貸款及不良貸款率出現大幅攀升,涉房業務資產質量顯著承壓。

01

房地產貸款規模紛紛縮水

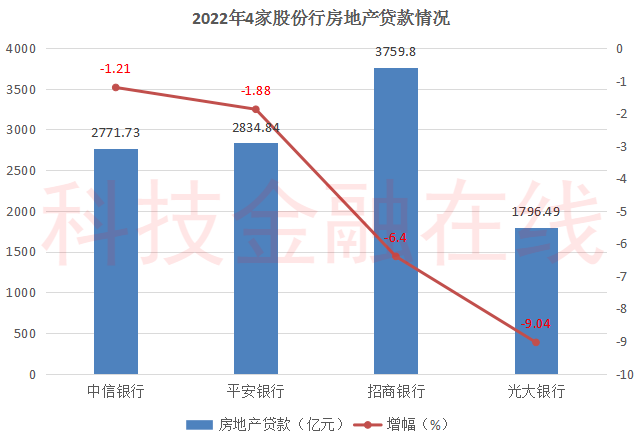

近期,招行、平安、光大、中信四家股份行2022年年報悉數出爐。科技金融在線通過梳理年報發現,四家股份行房地產業貸款規模紛紛下降。

其中,四家銀行中房地產貸款余額最小的光大銀行,其房地產貸款規模下滑幅度最大,貸款較上年末減少9.04%至1796.49億元。

貸款余額最大的招行,較上年末相比房地產貸款規模也下降6.4%至3759.8億元,下降幅度僅次于光大銀行。

中信銀行、平安銀行房地產貸款余額也分別較上年末下降1.21%、1.88%。

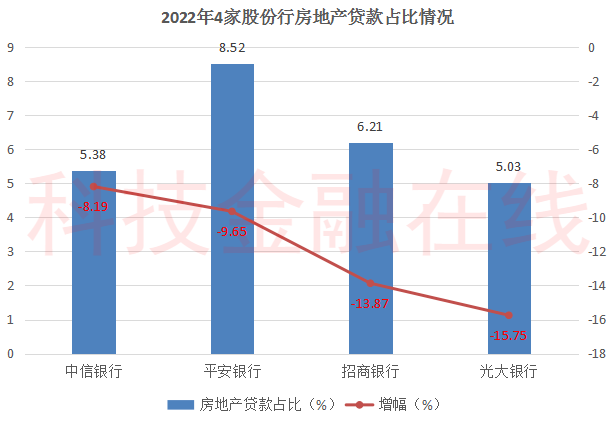

從房地產貸款的占比情況來看,四家股份行的房地產貸款在各自總貸款中所占的比例也集體走低。

其中,光大銀行同樣是房地產貸款占比下降幅度最大的股份行,其房地產貸款在總貸款中的占比較上年末下滑15.75%至5.03%。

招行次之,房地產貸款占比為6.21%,較上年末下降13.87%。

值得一提的是,平安銀行的房地產貸款占比在四家銀行中最高,為8.52%,比較上年末相比下降9.65%。

較高的房地產貸款占比,也為平安銀行房地產貸款的壞賬率攀升埋下伏筆。

中信銀行房地產貸款占比為5.38%,較上年末亦下降8.19%。

02

三家房地產貸款不良“雙升”

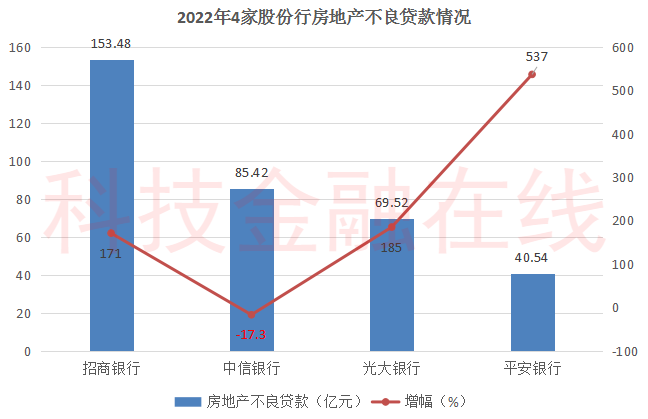

房地產貸款規模紛紛下降之余,房地產貸款的資產質量較之前卻出現惡化,其中3家股份行呈現房地產不良“雙升”趨勢。

基于體量的原因,招行房地產不良貸款在四家銀行中最多,為153.48億元,較上年末增長1.71倍。

與之形成對比的是,房地產不良貸款余額最少的平安銀行,其房地產不良貸款卻較上年末暴增5.37倍。

此外,光大銀行房地產不良貸款為69.52億元,較上年末也上漲了1.85倍。

四家股份行中,只有中信銀行房地產不良貸款呈現下降趨勢,較上年末減少17.3%至85.42億元。

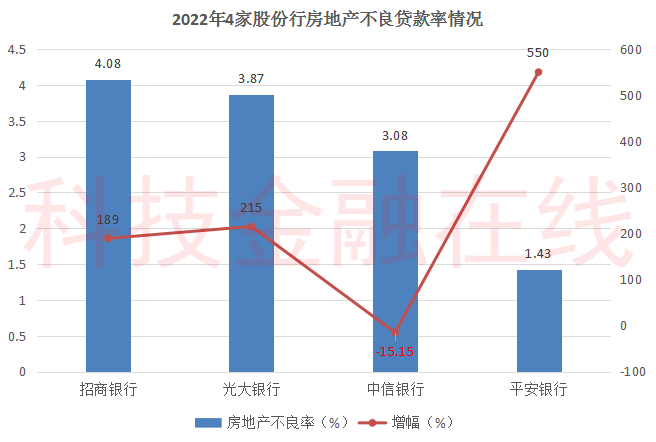

從不良率方面來看,房地產不良貸款翻倍增長的招行、光大、平安三家股份行,其房地產不良貸款率也均翻倍增長,三家銀行呈現出房地產貸款不良“雙升”局面。

其中,平安銀行房地產不良貸款率增幅最大,較上年末相比翻了5.5倍至1.43%,上年末這一數字僅為0.22%。

招行和光大銀行房地產不良貸款率分別為4.08%、3.87%,分別較上年末上升了1.89倍和2.15倍。

可以看到,招行的房地產不良貸款率一度超過了4%,不良率在其所有行業貸款中最高。

考慮到房地產客戶風險進一步釋放及經濟增長放緩的影響,招行2022年還同比增加了81.37億元信用風險損失準備。

在招行、平安銀行年報中,二者紛紛表示不良率上升的其中一個主要因素是房地產行業風險暴露所致。

對比之下,中信銀行同樣是四家股份行中唯一一個房地產不良貸款率下降的銀行,其該部分不良率為3.08%,較上年末下降了15.15%。

窺一斑知全豹,從四家股份行房地產貸款的不良情況來看,過去一年房地產業的壞賬已在銀行年報中有所體現。

今日,在招行業績發布會上,招行副行長朱江濤表示,2022年招行的房地產風險得到了充分的釋放。該行的房地產行業風險大概率在2023年會基本出清。

他還表示,“今年房地產行業的不良率可能還會有所上升,但是生成會大幅下降。”

目前來看,房地產行業整體政策環境有所緩和,尤其是2022年第四季度以來,政策利好不斷,房企融資環境持續改善,政策積極支持剛需和改善性住房消費需求。

可以預見的是,未來隨著房地產行業告別舊增長模式,良性循環的新模式將隨即出現。在此情況下,后續銀行業房地產的壞賬率將得到很大改善。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)