一、邏輯分析與行情研判

粕類油脂2月份在基本面差異及宏觀影響下,油粕強弱略出現一定轉變。蛋白粕在2月份維持高位震蕩為主,其核心原因依然在于南美天氣的不確定性阿根廷減產擔憂、巴西豐產壓力以及國內需求偏弱。而油脂在2月份走勢呈現一定差異,棕櫚油和豆油表現較強,菜油走勢相對較弱。其主要驅動因素在于供應擔憂及需求好轉提振,如棕櫚油產區減產擔憂、出口政策變化、齋月備貨需求提振及國內消費需求逐步修復。

首先,從蛋白粕來看。豆粕短期在供應擔憂下,仍維持近強遠弱格局,05合約存較強支撐。從國際市場來看,當前市場影響核心在于南美大豆,價格走勢需關注后期巴西大豆出口節奏。美豆方面,新作在天氣影響下減產已是既定事實,2022/23年度美豆整體供需偏緊。同時在2月份美國農業部展望論壇上,美豆種植面積預估為8750萬英畝,低于此前分析師預估,但產量有所上調,短期來說對盤面影響有限,仍需關注后續實際種植情況。當前美豆出口窗口期已臨近尾聲,但在巴西大豆出口延期下仍有部分需求依賴美豆。截至2月16日的一周,美國大豆出口檢驗量為1,578,066噸,上周為1,693,288噸,去年同期為1,045,267噸,周度出口量略有下滑。南美方面,2022/23年度巴西產量或創紀錄,但阿根廷產量尚不樂觀。2月份USDA對于22/23年度巴西大豆產量預估保持在1.53億噸的新高,產量較去年同比增加超兩千萬噸,且市場對巴西產量預估也普遍維持在1.5億噸以上。目前巴西大豆產區已逐步進入收獲階段,在天氣潮濕下整體收獲進度偏慢,截至2月18日收獲23%,去年同期33%,均值為21%。巴西一般在二月底及三月初進入出口高峰階段,但今年面臨雨水過多,阻礙收割和交通運輸,導致巴西大豆收割進度偏慢,出口也被延遲,也導致國內3-4月份大豆到港量不斷被下調。而阿根廷大豆在種植期間干旱天氣影響下產量表現不佳,雖2月份產區迎來降雨,但整體降雨量偏少,仍無法挽回其部分受損作物。2月份USDA對于阿根廷產量預估在4100萬噸,但布交所將阿根廷產量下調至3350萬噸,關注后續3月份USDA對阿根廷數據進一步的調整。從國內方面來看,1-2月份進口大豆到港下滑,且在巴西大豆收割及運輸延遲風險下,3-4月份進口大豆到港量預計下調。據市場預估,2月大豆到港量預計702萬噸,3月進口大豆到港量預計650萬噸。因此短期在到港偏緊下,5月合約價格仍較堅挺,支撐基差處于較高水平,不過現貨價格在到港預期增加下表現趨弱。國內油廠在大豆緊缺下,部分地區出現斷豆停機現象,開機率整體下調。需求方面,在下游養殖利潤表現不佳以及節前生豬和禽類大量出欄下,豆粕整體需求偏弱。豆粕市場成交較清淡,接貨意愿不強。豆粕庫存或在供應預期增加及需求偏弱下,2季度將繼續累庫。菜粕方面,當前處于近強遠弱格局,在豆菜粕價差高位下帶來一定替代需求支撐。2022/23年度在加拿大菜籽及各國菜籽豐產下,市場供需偏緊情況好轉。隨著國內壓榨利潤好轉,國內對于加籽新作買船較積極,22年第四季度進口到港持續增加,12月份到港達54.5萬噸,環比增14.3%,且1-2月份進口仍將維持較高水平。需求方面,雖當前處于季節性消費淡季,但在豆菜粕比價優勢下,存替代消費需求。且隨著氣溫逐漸回升,華南地區水產需求預計啟動。

從油脂方面來看,三大油脂基本面存在差異,油脂強弱表現為棕櫚油>豆油>菜油。宏觀方面,雖2月份美聯儲加息步伐放緩,但符合預期,當前在較高的通脹水平下,仍將持續加息,在全球經濟衰退下仍會對商品構成壓力。其次,國際原油及外盤油脂價格重心下移,也對內盤油脂構成壓力。基本面方面,首先從棕櫚油來看,市場交易核心在于產區供應擔憂以及消費需求增加。印尼方面,據Gapki數據顯示,印尼22年棕櫚油產量為5124.8萬噸,預計并未受到過多天氣影響,供應較為充裕。而消費需求預計增加,主要在于生柴政策利好和食用消費的增加。2月份印尼將棕櫚油出口稅費上調,其次為迎接齋月出口政策進一步收緊,且在B35強制摻混政策下,使得市場擔憂棕櫚油供應趨緊。而馬來方面,在拉尼娜氣候帶來的強降雨影響及勞工短缺下,11月份后馬來棕櫚油產量明顯下滑,減產周期預計會持續至23年一季度,2月份產量預計繼續下滑。需求方面在印尼出口收緊及3月份齋月備貨下,出口環比增加。國內棕櫚油供需較寬松,庫存維持在歷史高位,也使得基差走勢較弱。隨著22年下半年進口到港的增加,棕櫚油累庫速度加快,目前達到歷史高位。近期進口利潤有所打開,但在國內供應較為充裕下,后續進口預計有限,去庫速度需關注需求的持續好轉。下游需求,在天氣逐步升溫以及棕櫚油當前與替代油脂價差優勢下,棕櫚油及調和油餐飲需求回升。豆油方面,美豆為豆油成本端形成支撐,短期美豆供需偏緊價格易漲難跌。短期在巴西收割及出口延遲下,國內供應存缺口,在壓榨減少下,豆油庫存預計維持偏低水平。需求方面,國內餐飲需求逐步恢復,同時隨著各大高校復課,需求端對于豆油存支撐。當前仍處于國內需求的初步修復階段,預期持續好轉仍需待時間兌現。菜油方面,短期整體表現為供需雙弱的局面。加拿大菜籽在2022/23年度新作豐產下,市場供應及出口增加,對中國出口回升。國內在22年第四季度榨利回升后對加籽買船增加,12月份進口菜籽超50萬噸,當前油廠菜籽庫存也得到明顯修復。預計隨著油廠開機逐漸恢復,菜油供應預期將好轉。而需求端在節后進入菜油消費淡季,且與其他油脂無比價優勢下,整體需求平平。

總體而言,對于蛋白粕來說,短期市場矛盾在于南美,阿根廷在天氣影響下產量仍有進一步下調空間,巴西面臨收割及出口延遲問題,但后續仍存供應壓力。供應端關注3月份后巴西進口大豆到港節奏,供應增加基差仍存走弱預期。而下游在節前出欄量較大及養殖利潤不佳影響下,且當前為水產養殖淡季,整體需求增量有限,保持剛需補庫為主。而油脂方面,在整體供應及需求雙雙修復下,仍處于震蕩區間中。豆油和菜油在油料供應預期增加下,預計將逐漸進入緩慢累庫階段。而棕櫚油雖因產地減產周期以及政策利好支撐,但國內庫存偏高基本面較弱下仍限制其漲幅。因此在未來油脂供應逐漸改善后,行情關鍵就在于需求能否帶來有效提振,雖然當前需求已有所回暖,關注棕櫚油后續去庫進度及國內需求情況。

二、圖表與數據

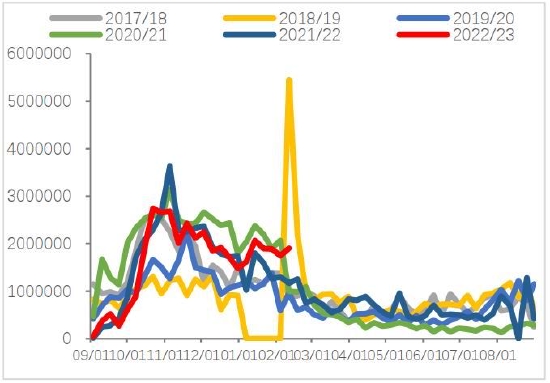

(一)行情回顧:2月份油粕強弱略有轉換

圖表1:粕類油脂及相關品種市場交易表現(2.1-2.24)

數據來源:Wind 廣州期貨研究中心

(二)供給:巴西出口進度偏慢

圖表2:美豆累計出口量

數據來源:Wind 廣州期貨研究中心

圖表3:美豆周度對華出口量

數據來源:Wind 廣州期貨研究中心

圖表4:美國駁船費

數據來源:Wind 廣州期貨研究中心

圖表5:阿根廷月度出口量

數據來源:Wind 廣州期貨研究中心

圖表6:巴西大豆月度出口量

數據來源:Mysteel 廣州期貨研究中心

圖表7:巴西大豆收獲進度

數據來源:Mysteel 廣州期貨研究中心

圖表8:馬來棕櫚油產量

數據來源:Wind 廣州期貨研究中心

圖表9:馬來棕櫚油出口量

數據來源:Wind 廣州期貨研究中心

圖表10:印尼棕櫚油出口量

數據來源:Mysteel 廣州期貨研究中心

圖表11:印尼棕櫚油庫存

數據來源:Mysteel 廣州期貨研究中心

圖表12:國內棕櫚油月度進口量

數據來源:Wind 廣州期貨研究中心

圖表13:國內進口大豆到港量

數據來源:Wind 廣州期貨研究中心

圖表14:全國油廠大豆壓榨量

數據來源:Mysteel 廣州期貨研究中心

圖表15:油廠油菜籽壓榨量

數據來源:Mysteel 廣州期貨研究中心

圖表16:USDA:美國大豆供需平衡表

數據來源:Wind 廣州期貨研究中心

圖表17:USDA:巴西和阿根廷大豆供需平衡表

數據來源:Wind 廣州期貨研究中心

(三)需求:蛋白粕需求增量有限,油脂需求回暖

圖表18:生豬自繁自養養殖利潤

數據來源:Wind 廣州期貨研究中心

圖表19:12月份能繁母豬存欄量環比增加0.045%

數據來源:Wind 廣州期貨研究中心

圖表20:飼料月度產量

數據來源:Wind、Mysteel 廣州期貨研究中心

圖表21:豆粕周度表觀消費量

數據來源:Wind、Mysteel 廣州期貨研究中心

圖表22:豆油周度成交量

數據來源:Mysteel 廣州期貨研究中心

圖表23:棕櫚油日度成交量

數據來源:Mysteel 廣州期貨研究中心

(四)庫存:蛋白粕庫存回升,油脂庫存仍待修復

圖表24:油廠菜粕周度庫存

數據來源:Mysteel、Wind 廣州期貨研究中心

圖表25:全國豆粕庫存

數據來源:Mysteel、Wind 廣州期貨研究中心

圖表26:棕櫚油港口庫存

數據來源:Wind、Mysteel 廣州期貨研究中心

圖表27:華東菜油庫存

數據來源:Wind、Mysteel 廣州期貨研究中心

圖表28:豆油港口庫存

數據來源:Wind、Mysteel 廣州期貨研究中心

圖表29:主要油廠大豆庫存

數據來源:Wind、Mysteel 廣州期貨研究中心

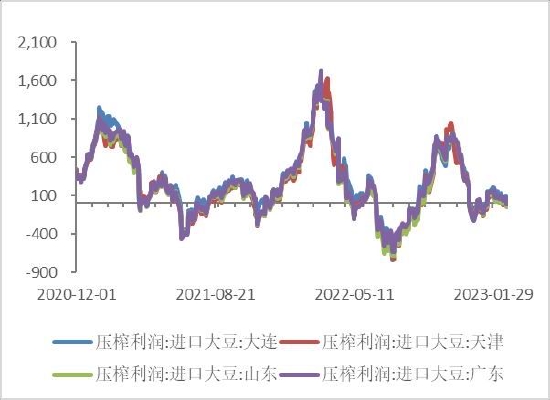

(五)成本利潤:近月進口榨利修復

圖表30:進口油菜籽壓榨利潤

數據來源:Wind 廣州期貨研究中心

圖表31:進口大豆近月盤面榨利

數據來源:Wind 廣州期貨研究中心

圖表32:進口大豆現貨榨利

數據來源:Wind 廣州期貨研究中心

圖表33:棕櫚油進口利潤

數據來源:Wind 廣州期貨研究中心

(六)價差表現:豆粕及菜油基差繼續走弱

圖表34:菜粕基差

數據來源:Wind 廣州期貨研究中心

圖表35:豆粕基差

數據來源:Wind 廣州期貨研究中心

圖表36:棕櫚油基差

數據來源:Wind 廣州期貨研究中心

圖表37:豆油基差

數據來源:Wind 廣州期貨研究中心

圖表38:菜籽油基差

數據來源:Wind 廣州期貨研究中心

圖表39:棕櫚油5-9價差

數據來源:Wind 廣州期貨研究中心

圖表40:豆油5-9價差

數據來源:Wind 廣州期貨研究中心

圖表41:菜籽油5-9價差

數據來源:Wind 廣州期貨研究中心

圖表42:豆粕5-9合約價差

數據來源:Wind 廣州期貨研究中心

圖表43:菜籽粕5-9合約價差

數據來源:Wind 廣州期貨研究中心

(七)重點關注與行業動態(相關品種行業的)

展望論壇:2023年美國玉米、小麥和大豆的種植總面積合計將達到2.28億英畝,比2022年增長近3%。其中玉米播種面積為9100萬英畝,高于2022年的8860萬英畝;大豆播種面積為8750萬英畝,與去年持平。小麥播種面積預計為4950萬英畝,創七年來新高,高于2022年的4570萬英畝。

布交所:將阿根廷2022/2023年度大豆產量調低到3350萬噸,低于早先預測的3800萬噸,因為干旱、近期的熱浪和早期霜凍導致作物受損。美國農業部當前預測值為4100萬噸。

Safras:2月份巴西大豆出口量將達到915.1萬噸,略高于去年2月份的912.2萬噸。2月迄今已經裝運出口的大豆數量為353.7萬噸。今年1月份巴西大豆出口量為913,676噸,1至2月份的出口量估計為1006.5萬噸,低于去年同期的1147萬噸。估計3月份巴西大豆出口量為622.2萬噸。

印尼經濟事務部副部長穆斯哈里發·邁克穆德表示,印尼將2月16日至28日裝運的毛棕櫚油參考價格定為每噸880.03美元,高于2月上半月的879.31美元/噸。2月下半月的棕櫚油出口稅為每噸74美元,出口費為每噸95美元,出口稅費合計達到169美元/噸。

SPOMMA:2023年2月1-20日馬來西亞棕櫚油產量環比減少4.17%。此前馬來西亞棕櫚油局的數據顯示1月份馬來西亞棕櫚油產量環比降低14.7%,降至一年來的最低水平,因為熱帶風暴和洪水擾亂了收割工作。

印尼貿易部國內貿易部門負責人卡桑表示,印尼棕櫚油生產商在國內銷售的棕櫚油僅僅達到國內義務市場(DMO)目標的43.56%。為了確保節日前市場供應,印尼政府已將每月的棕櫚油DMO增加到45萬噸,用于在國內銷售散裝以及以Minyakita品牌銷售的食用油。

三、操作建議

短期豆粕在美豆成本端以及國內高基差支撐下維持高位震蕩,建議短線操作或逢高輕倉試空。油脂走勢預計分化但維持區間震蕩為主,棕櫚油及豆油建議回調后可低多,菜油相對偏弱,建議逢高加空。

風險因素:產區天氣、美豆出口、地緣政治、大豆拋儲、疫情、印尼出口、政策變化、原油

廣州期貨 謝紫琪

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)