作者| 阿倫 出品 |消費金融頻道

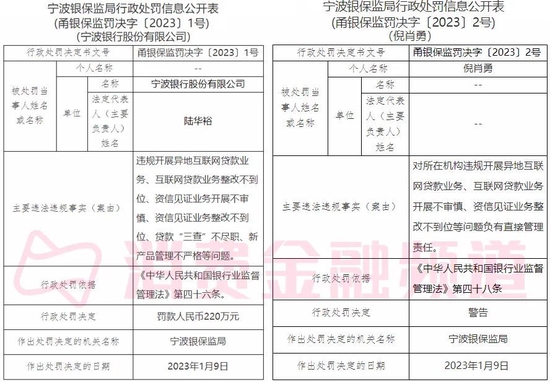

開年,零售小王子寧波銀行因違規開展異地互聯網貸款業務、互聯網貸款業務整改不到位等原因被監管處罰220萬元。

至此,寧波銀行里程碑的成為全國首家明確因異地網絡放款被處罰的地方性法人銀行。

這次處罰的意義非凡。為什么這么說呢?

地方性法人銀行的經營定位應立足本地市場、服務本地客戶,這也是監管機構的長期指導方向。

雖說近三年(2020-2022年)年監管大背景下,商業銀行互聯網貸款業務發展平穩,在服務中小微企業融資和居民消費等方面發揮了積極作用。但是部分包括銀行機構在內的平臺“異地放貸”問題依然突出。

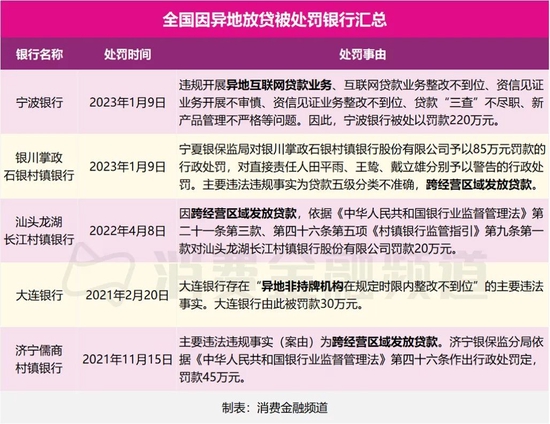

‘消費金融頻道’不完全統計的部分銀行的異地經營問題匯總:

監管部門有關人士向‘消費金融頻道’表示,近年來個別地方性銀行利用互聯網技術拓展業務區域,嚴重偏離定位,盲目無序擴張,帶來較大風險隱患。

針對這一問題,監管部門始終高度重視,在各個領域均加強了對地方性銀行跨區經營的規范整改工作。

互聯網貸款監管三支箭

為了應對城商行的“野蠻擴張”,銀保監會相繼射出了針對銀行互聯網貸款業務的“三支箭”。

2020年發布的《商業銀行互聯網貸款管理暫行辦法》(2020年第9號,以下簡稱《辦法》);

2021年發布的《中國銀保監會辦公廳關于進一步規范商業銀行互聯網貸款業務的通知》(銀保監辦發〔2021〕24號,以下簡稱《互聯網貸款通知》);

2022年發布《關于加強商業銀行互聯網貸款業務管理提升金融服務質效的通知》(銀保監規〔2022〕14號)簡稱14號文。

‘消費金融頻道’解析出一個核心要點就是:嚴控跨地域經營,存量過渡至23年6月末,新增須合規。

近3年行業普遍覺得銀保監嚴控了跨地域經營,其實這是“老生常談”,早在2013年銀監會就發布來《關于做好農村金融機構服務工作的通知》中明確規定“允許城商行在轄內和周邊經濟緊密區申設分支機構,但不得跨省區”。

可總是發展比監管跑的快,數年間城商行已經在全國遍地開花,銀保監會在2020年7月17日會發布的《辦法》是“第一支箭”,著重明確規定了“跨注冊地轄區業務(異地放貸)相關審慎性監管要求”。

其中要求地方法人銀行開展互聯網貸款業務,應主要服務于當地客戶,審慎開展跨注冊地轄區業務,有效識別和監測跨注冊地轄區業務開展情況。無實體經營網點,業務主要在線上開展,且符合中國銀行保險監督管理委員會其他規定條件的除外。

在外省(自治區、直轄市)設立分支機構的,對分支機構所在地行政區域內客戶開展的業務,不屬于前款所稱跨注冊地轄區業務。

但問題是,城商行還沒有能力將分支機構遍布全國,比如被處罰的寧波銀行,在全國也只有16個省市的經營分支屬地。

半年后“第二支箭”也射出,中國銀保監會辦公廳2021年2月19日發布的《互聯網貸款通知》明確規定“嚴控跨地域經營”。地方法人銀行開展互聯網貸款業務的,應服務于當地客戶,不得跨注冊地轄區開展互聯網貸款業務。無實體經營網點、業務主要在線上開展,且符合銀保監會其他規定條件的除外。自2022年1月1日起執行,存量業務自然結清。

明顯感覺到第二支箭是第一支箭的加強,跨地域經營從“審慎”到“不允許”,并且首次要求存量業務自然結清。

緊接著“第三支箭”飛來,14號文延長了整改過渡期并再次做了重申,讓商業銀行互聯網貸款存量業務過渡期至2023年6月30日。過渡期內,商業銀行互聯網貸款新增業務應當符合《辦法》《互聯網貸款通知》和本通知要求。

近三年正好也是監管從行業整改到“常態化監管”的三年。“互聯網貸款監管三支箭”發布以來,加強了業務監管,提升了服務質效,防范了金融風險,進一步明確細化商業銀行貸款管理和風控要求,做出了規范與劃出了紅線。

城商行“全國性”展業的崛起

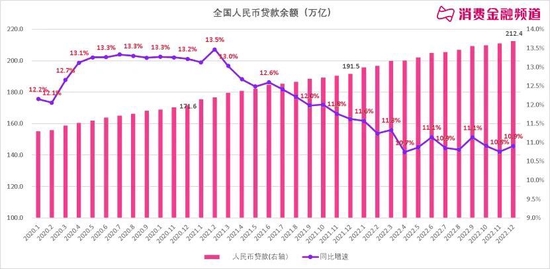

近幾年疫情影響,全國人民幣貸款余額雖然還在增長,但是一直企業貸款強、居民貸款弱的格局,并且“增速持續下降”。

2017年末,全國共有城市商業銀行法人機構134家,并有44家城商行實現了跨省經營。

2022年一季度末,全國共有城市商業銀行法人機構128家,分布在全國所有省區市。在全國設立營業性網點近2萬家,縣域以下網點逐年增加,已接近6000家。全行業從業人員49萬人。

自1995年城信社改制組建城商行以來,經過二十多年的發展,城商行已經成為金融服務城鄉居民、中小企業和地方經濟的中堅力量。

城商行規避異地展業處罰的招式

年初“資產荒+開門紅”的大背景下,地方法人銀行等中小和新興銀行不得不又開始了異地放貸,他們規避處罰的幾般武藝都有哪些?

一是地方法人銀行收購消金公司。

繼續拿小王子舉例,寧波銀行在2021年12月以10.91億元的價格,收購了中國華融持有華融消金70%的股份。并于2022年5月完成了股份轉讓及工商變更,終于獲得了心心念念的消金牌照。

寧銀消金的發展重點之一是在母行寧波銀行沒有網點的地方設立團隊,承接寧波銀行的消費貸款產品,補充寧波銀行作為地方性銀行不能全國展業放款的業務短板。

二是設置前篩規則防范異地放貸合規風險。

地方法人銀行在自行展業、開展聯合貸款等業務時,只要申請借款的客戶身份證地址、通訊地址、手機號歸屬地、IP地址等某一地址,滿足地方法人銀行的展業范圍內等相應條件的,即可放款。

三是讓客戶填寫虛假地址以匹配地方法人銀行的展業屬地。

由于政策原因,部分地方法人銀行僅僅支持某些特定地區的用戶放款。

一些助貸機構,為了給借款人匹配銀行信貸資金,顯著提高借款人的成功率,在借款的申請頁面上,讓客戶直接補充與某某銀行的展業屬地相關地址,以符合監管的要求(解鎖不能全國展業的地方法人銀行)。

此類事情多發生于一些中小銀行,地方金融監管薄弱的地方。不過也玩的樂此不疲。一旦被抓包那就會有品牌聲譽風險和監管大棒伺候。隨著疫情好轉和經濟恢復,處罰可能會進一步加強。

四是陽奉陰違,虛增或者篡改客戶的某合規地址。

以內人士反饋,有的機構為了規避風險,直接讓合作的外部科技服務公司對申請借款的客戶的某一地址進行增加新地址標識或者直接篡改客戶的某一地址以達到表面合規性。這方面已經引起監管的重視,相信大棒已經在路上。

最后再強調一下,所謂“讀史明智”,回顧2017年,銀行業異地非持牌機構專項治理工作開始。到2019年末,銀保監會再次明確要求,城商行所有違規開設的異地非持牌機構于2020年內全部清理完畢。

2017年全國金融工作會議以來,監管部門為規范跨區域經營行為,共清理異地非持牌機構478家,基本實現清零,督促和引導城商行堅守定位,回歸本源、專注主業,持續整治金融亂象,取得明顯成效。

長期以來,雖然地方法人銀行都有突破地域限制,進行跨省經營的發展期望,但在這個日漸內卷的行業,違規跨地域經營依然是監管主導整改方向,比如寧波銀行成為首家因異地放款被重罰的銀行,即便已經通過收購獲得消費金融牌照,但業務主體違規問題依然被監管重視。

存量過渡只剩不到4個月,留給銀行們的時間不多了。

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)