財(cái)聯(lián)社3月1日訊(編輯 張偉)近日,為緩解理財(cái)規(guī)模下滑壓力,爭(zhēng)奪理財(cái)產(chǎn)品客戶推動(dòng)銷售,越來越多的銀行理財(cái)子公司大肆營銷“T+0.5”理財(cái)產(chǎn)品。工銀理財(cái)打出“分秒必爭(zhēng),迎接T+0.5時(shí)代”的口號(hào),將旗下天天鑫添益同業(yè)存單及存款產(chǎn)品、pr2純債日開產(chǎn)品等4只理財(cái)產(chǎn)品的贖回時(shí)間縮短至“T+0.5”。業(yè)內(nèi)一家股份行理財(cái)子人士稱,此類產(chǎn)品不是新款,此前有同業(yè)零星在做,但最近多了起來,不少機(jī)構(gòu)在積極尋找墊資方,這是“提升客戶體驗(yàn)的正常行為”。

什么是“T+0.5”贖回?

根據(jù)此前銀保監(jiān)會(huì)、央行聯(lián)合下發(fā)的《關(guān)于規(guī)范現(xiàn)金管理類理財(cái)產(chǎn)品管理有關(guān)事項(xiàng)的通知》,2023年現(xiàn)金管理類產(chǎn)品將會(huì)發(fā)生兩個(gè)變動(dòng),一是贖回日期從“T+0”變成“T+1”,另一個(gè)是快贖額度調(diào)整為1萬元。

據(jù)悉,開放式理財(cái)產(chǎn)品最常見的贖回模式是“T+n”,簡(jiǎn)單講,就是T日贖回,n個(gè)工作日內(nèi)資金到賬。其中T指的是開放日(通常為工作日),如遇非工作日則順延至下一個(gè)工作日。“T+0.5”模式即是資金贖回到賬時(shí)間將提前到最快第二天中午,即“T+1”的中午。

不過,值得注意的是,若在T日交易時(shí)間之后提出的申請(qǐng)則延至下一個(gè)開放日處理。

平安理財(cái)解釋稱,在“T+1”的范圍中是有可為空間的,如果沒有努力,可能正常就是15:00點(diǎn)到賬。

工銀理財(cái)宣傳頁面則表示,其通過流程優(yōu)化、技術(shù)升級(jí)等方式加快產(chǎn)品贖回到賬時(shí)間。“T+0.5”模式可以到賬立即再投資,多賺至少1天的收益;可以助力鎖定心儀產(chǎn)品,更快拿回資金周轉(zhuǎn)。

鯨平臺(tái)專家、某股份制銀行科技業(yè)務(wù)融合團(tuán)隊(duì)負(fù)責(zé)人紀(jì)俊彬?qū)ω?cái)聯(lián)社表示,“T+0.5”對(duì)用戶和銀行都有好處,可以從三個(gè)層面來理解:用戶體驗(yàn),銀行收益、清算渠道,具體對(duì)用戶而言,“T+0.5”可以提高產(chǎn)品申贖效率,與一些產(chǎn)品的快贖方案類似,都是為了優(yōu)化用戶體驗(yàn)。

此前,多家銀行及理財(cái)子密集發(fā)布對(duì)現(xiàn)金管理類產(chǎn)品申贖規(guī)則的整改公告時(shí),針對(duì)“T+0”改“T+1”條款,就有不少業(yè)內(nèi)人士擔(dān)心這樣的調(diào)整會(huì)導(dǎo)致產(chǎn)品流動(dòng)性弱化,降低投資者配置意愿。

“T+0.5”的模式正是對(duì)這一擔(dān)憂的回應(yīng)。據(jù)媒體報(bào)道,去年開放式理財(cái)產(chǎn)品兩度遭到大幅贖回,銀行理財(cái)規(guī)模下降不少。數(shù)據(jù)顯示,去年四季度理財(cái)規(guī)模縮水超2萬億元。這種背景下,保守的銀行理財(cái)投資者青睞高流動(dòng)性產(chǎn)品。為了做大產(chǎn)品規(guī)模,縮短贖回到賬時(shí)間成為一些理財(cái)公司的應(yīng)對(duì)之策。

“T+0.5”催生墊資需求

以“T+0”為例,在資產(chǎn)端尚未變現(xiàn),而資金端卻需要向客戶支付本金及收益的情況下,是需要由墊資賬戶先行墊資(本金)來實(shí)現(xiàn)。業(yè)內(nèi)理財(cái)機(jī)構(gòu)人士稱,墊資方此前一般是銀行自己的透支賬戶,操作方便,同時(shí)也有找其他銀行同業(yè)來墊資的情形。

業(yè)內(nèi)人士稱,以客戶實(shí)時(shí)贖回1萬份額為例(現(xiàn)金管理類產(chǎn)品每日凈值為1),本金部分的1萬是由墊資賬戶T+0日先行向客戶墊資,剩余的利息部分(萬份收益)再由托管行T+N日將軋差交收后的凈贖回款劃至總清算戶,做完二次清分后,再以正常贖回流程將萬份收益部分清算至投資者賬戶,將墊資本金部分劃回至墊資賬戶。

而現(xiàn)金管理類產(chǎn)品新規(guī)中將“T+0”變更為“T+1”是出于流動(dòng)性風(fēng)險(xiǎn)的考慮。市場(chǎng)人士稱,如果因?yàn)槟承┦袌?chǎng)動(dòng)蕩因素出現(xiàn)大幅贖回,現(xiàn)金管理類理財(cái)產(chǎn)品“T+0”可能導(dǎo)致市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)。

據(jù)了解,墊資收益一般按一天隔夜拆借利率,或者按照一個(gè)固定利率去作為一個(gè)拆借資金的利息補(bǔ)償。光大銀行也表示,比照公募,銀行之所以愿意開展“T+0”公募產(chǎn)品贖回墊資基金業(yè)務(wù),一是能夠派生活期存款,二是有中間業(yè)務(wù)收入。業(yè)內(nèi)人士介紹,目前不少銀行在尋找墊資方,墊資方愿意干也是因?yàn)橛猩鲜龊锰帯?/p>

不過,近日發(fā)布的《商業(yè)銀行資本管理辦法(征求意見稿)》或?qū)︺y行“T+0”贖回墊資業(yè)務(wù)產(chǎn)生影響。若按照資本新規(guī)要求,該業(yè)務(wù)屬于無法穿透的基金,風(fēng)險(xiǎn)權(quán)重系數(shù)高達(dá)1250%,光大銀行并表示,這或?qū)е裸y行開展該業(yè)務(wù)的積極性大幅下降,特別是在季末時(shí)點(diǎn),會(huì)影響產(chǎn)品體驗(yàn)度。

光大銀行還表示,理論上T+0 贖回墊資基金并非不可穿透,只是由于系統(tǒng)的技術(shù)性原因而無法識(shí)別,但實(shí)際上可以采用授權(quán)基礎(chǔ)法計(jì)量。

整體而言,銀行“T+0.5”理財(cái)產(chǎn)品的興起,是“回頭草”還是“新辦法”,效果幾何,用戶和監(jiān)管如何看待,尚有待檢驗(yàn)。

理財(cái)客戶風(fēng)險(xiǎn)偏好下降

從“T+0.5”產(chǎn)品類型來看,風(fēng)險(xiǎn)評(píng)級(jí)都是低風(fēng)險(xiǎn)產(chǎn)品,投資標(biāo)的也是同業(yè)存單及存款或一些信用精選產(chǎn)品,再輔以申贖效率的提高,正切合低風(fēng)險(xiǎn)偏好投資者。

事實(shí)上,在此前舉辦的國盛證券策略會(huì)上,業(yè)內(nèi)專家表示,近年來理財(cái)市場(chǎng)客戶更加偏保守。

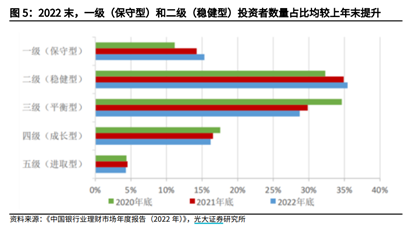

據(jù)銀行業(yè)理財(cái)?shù)怯浲泄苤行臄?shù)據(jù)顯示,理財(cái)投資者整體風(fēng)格更趨保守,持理財(cái)產(chǎn)品的個(gè)人投資者數(shù)量最多的為風(fēng)險(xiǎn)偏好為二級(jí)(穩(wěn)健型)的投資者,占比 35.44%。同時(shí),風(fēng)險(xiǎn)偏好為一級(jí)(保守型)和二級(jí)(穩(wěn)健型)的個(gè)人投資者數(shù)量占比較去年同期進(jìn)一步增加,分別增加 1.10個(gè)百分點(diǎn)和 0.55 個(gè)百分點(diǎn);風(fēng)險(xiǎn)偏好為三級(jí)(平衡型)、四級(jí)(成長型)和五級(jí)(進(jìn)取型)的個(gè)人投資者數(shù)量占比則相對(duì)減少。

從流動(dòng)性偏好上客戶更喜歡開放式產(chǎn)品,比較有代表性的就是這兩年大紅大紫的現(xiàn)金管理類產(chǎn)品。專家認(rèn)為,除了有長尾客戶進(jìn)入理財(cái)市場(chǎng)的因素之外,在投資策略的設(shè)計(jì)上也要做出反思,在客戶自身測(cè)評(píng)和投資偏好都趨于更偏保守的情況下,理財(cái)產(chǎn)品是不是還應(yīng)該刻意追求高杠桿和絕對(duì)收益,這兩者之間顯然存在一定的矛盾。

光大證券也在報(bào)告中指出,基于客戶風(fēng)險(xiǎn)偏好的變化等因素,現(xiàn)階段銀行理財(cái)投資端整體還是偏防御的狀態(tài),在久期和杠桿上延續(xù)偏謹(jǐn)慎策略。

責(zé)任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)