意見領袖 | 魯政委 等

工業增加值同比:2.9%,較去年12月回升1.6個百分點

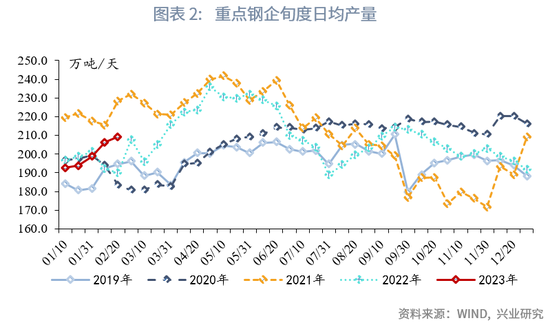

2022年12月工業增加值受疫情影響較大,但2023年前兩個月工業生產出現復蘇跡象。其中,粗鋼產量已高于去年與2019年同期值,半鋼胎與江浙織機開工率顯著回升并高于2022年同期。不過,2023年返鄉過節增加,可能使勞動力到崗率低于2022年同期。因此,工業增加值同比或保持溫和復蘇態勢,預計1-2月工業增加值同比可能上升至2.9%,較2022年12月回升1.6個百分點。

出口同比:2.0%,較去年12月上升11.9個百分點

進口同比:2.0%,較去年12月上升9.5個百分點

在出口方面,伴隨疫情防控進入新階段,我國生產生活秩序快速正常化,供給約束放松或帶動出口同比好轉。結合韓國進口情況看,韓國與我國共處于亞洲供應鏈中,二者進出口活動節奏較為一致。數據顯示,韓國進口同比能較好的跟蹤我國出口同比。2023年1月以來,韓國前20日進口同比上行,平均增速顯著好于去年第四季度。由此推測,1-2月我國出口同比增速有望同步回升至正增長區間。

在進口方面,國內消費需求回升疊加商品價格穩定,進口同比將同步回升。從進口數量看,1月制造業PMI進口指數較前月回升3.0個百分點至46.7%,進口需求回升將帶動進口同比上行。

固定資產投資同比:3.8%,較去年12月回落1.3個百分點

1-2月固定資產投資累計同比預計錄得3.8%。在基建投資方面,無論是各地披露的專項債提前下發額度,還是第一季度重大項目集中開工情況,均較2022年同期出現了明顯的增長,釋放了財政年初積極發力的信號。從高頻數據來看,鋼鐵、水泥的需求量節后亦明顯回暖,并且好于近年同期,提示開工好轉。2023年1-2月房地產投資當月同比增速或有所回落。2022年12月與土地投資相關的其他項投資增速明顯回升,從土地出讓節奏來看,2023年1-2月其他項投資或有所回落。此外,新開工面積累計同比領先建安投資累計同比增速6個月左右,提示短期房地產建安投資需求仍顯疲弱。加之去年同期基數偏高,房地產投資增速預期回落。在制造業投資方面,2022年第三季度以來,制造業貸款需求指數走高,提示制造業融資需求改善,加之年初信貸集中投放且2022年基數偏低,制造業投資增速有望回升。綜合來看,2023年1-2月投資累計同比增速為3.8%。

社會消費品零售同比:3.4%,較去年12月上升5.2個百分點

伴隨著防疫措施優化以及感染達峰后快速平息,1-2月社會消費品零售有望實現穩步復蘇。

餐飲收入方面,歷史數據顯示,城市地鐵客運量與餐飲收入同比之間存在較強的共變關系。2022年12月由于疫情影響,地鐵出行數據錄得2020年疫情暴發以來次低值,對依賴消費場景的餐飲收入形成拖累。2023年1-2月疫情達峰后快速消退,地鐵出行數據呈現強勢反彈,或帶動餐飲收入觸底反彈。以電影票房為例,在元旦檔表現遠遠不及上年的情況下,2023年1-2月電影日均票房較2022年1-2月同比增長11.8%,較2022年12月均值環比增長近392%,可見服務類消費復蘇的強勁力度。

商品零售方面,2022年12月商品零售同比增長-0.1%,降幅較11月收窄5.5個百分點,剔除汽車額外拉動后,一般商品零售貢獻了4.5個百分點。同時,12月限額以上單位商品零售同比錄得-0.2%,低于總體商品零售增速,意味著限額以下單位商品零售同比表現優于有汽車提振的限額以上商品零售。以上均表明,“新十條”發布后我國商品消費穩步復蘇。考慮到12月當月為疫情達峰前后,2023年1-2月疫情影響基本消退,且疊加疫后首個春節提振,商品消費或較12月進一步修復。商品細項上,作為后疫情時代的第一個春節,返鄉探親以及拜年的增加,或釋放此前積壓的對于煙酒、食品飲料、金銀珠寶等禮品類商品的需求;此外,返鄉以及拜年帶來的出行需求亦將推升服裝、石油制品同比增速。由于優惠政策于2022年12月集中到期,汽車消費部分被提前透支,汽車或成為1-2月商品零售的主要拖累項。

PPI同比:-1.4%,較上月下降0.6個百分點

CPI同比:2.0%,較上月下降0.1個百分點

2月工業品價格以震蕩為主,各個品種間呈現小幅分化態勢。原油價格在2月份出現小幅下跌,目前已經接近頁巖油成本,疊加美國有在較低價格補充戰略石油儲備的計劃,原油價格的筑底過程仍在進行中。黑色系商品在連續幾個月的大幅反彈后漲幅乏力,螺紋、鐵礦環、焦炭環比-0.3%、2.7%、0.9%。有色金屬價格則出現小幅回調,銅、鋁環比-0.4%、-2.6%。綜合來看,結合基數效應的影響,2月PPI同比預計錄得-1.4%。

2月主要消費品價格分化進一步加大。2月豬價繼續大幅度下降,環比-11.4%。春節消費高峰已過,此前養殖戶二次育肥的生豬被動出欄加劇了短期豬價跌幅,但二次育肥被動出欄或已接近尾聲。鮮菜價格仍舊維持高位,2月環比3.1%,季節性因素為主要驅動力,后續隨著氣溫回升蔬菜價格有望下降。結合基數因素,2月CPI同比預計錄得2.0%。

新增人民幣貸款:1.37萬億,較上月減少3.53萬億

新增社融規模:1.81萬億,較上月減少4.17萬億

在信貸方面,2月票據利率穩中有升,可能反映2月信貸投放較好,票據沖量需求較弱。預計2月新增貸款為13700億,對應的貸款同比增速為11.3%。

在社融方面,政府債券方面,由于1月恰逢春節假期,部分債券發行工作可能延后至節后,2月政府債券規模可能較1月提高。企業債券方面,由于2月企業債券償還量較低,企業債券凈融資額走高,預計2月企業債券規模約為3600億元。綜合來看,2月新增社融預計為1.81萬億,對應的社融同比增速為9.6%,較上月提高0.2個百分點。

M1同比:6.1%,較上月下降0.6個百分點

M2同比:12.5%,較上月下降0.1個百分點

在M1方面,盡管2月30大中城市房地產銷售面積同比翻正,但由于春節錯位,2月M1同比可能較1月下行0.6個百分點。

在M2方面,盡管社融同比小幅反彈,在季節性因素的影響下,2月M2同比可能小幅下降0.1個百分點。

3月DR007:2.15%,較上月高4bp

3月股份行NCD 3M:2.55%,較上月提高13bp

2月以來,在信貸需求改善、返鄉過年增加、緩繳稅費補繳、NCD到期等因素的共同影響下,資金面顯著收緊。2月DR007中樞回升到2.11%,較7天逆回購利率高出11bp。展望3月,資金面可能延續穩中趨緊的態勢。第一,為保障信貸增長的持續性、合理把握信貸投放節奏,部分2月的融資需求可能推遲至3月實現。第二,3月NCD到期量接近2.7萬億,到期續發壓力較大。第三,3月地方債發行可能超過萬億,回籠的流動性規模較高。疊加季節性因素影響,3月NCD利率中樞可能進一步上升。

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。