摘要

大豆、菜籽壓榨利潤虧損嚴重,且3-4月油廠因缺豆階段性停機的不少,供應壓力不大,加上隨著全國天氣回暖,水產養殖需求有望好轉,菜粕庫存壓力有望緩解,但國內非洲豬瘟影響猶在,影響補欄積極性,以及目前巴西收割已過半,上市速度加快,出口量將攀升,5-7月月均到港大豆量或超1000萬噸,隨著巴西收割及出口進度的持續推進,美豆依賴程度有所降低,美豆期價或將回落,拖累粕價。預計菜粕期價頻繁波動的可能性較大。

由于清明節和即將到來的五一假期,春節部分外地務工人員“補償式返鄉”,餐飲行業需求有望增加。油脂整體庫存較低,且壓榨量回升速度受限,油脂供應無壓力。但商務部稱我國農產品難以大幅上漲,將會同有關部門視情況做好中央儲備的投放,適時增加市場供給,確保農產品基本穩定。結合中儲糧連續兩周以每周2萬噸左右的數量投放進口毛豆油,令政策調控風險增加,預計菜油或將維持高位震蕩格局。

一、菜籽類市場行情回顧

1、2021年3月菜粕市場行情回顧

2021年3月,菜粕呈現劇烈波動、寬幅震蕩的走勢。一方面菜籽壓榨利潤虧損嚴重,進口量不大,部分油廠停機,壓榨量處于較低水準,供給壓力較小;另一方面,國內非洲豬瘟影響猶在,影響補欄積極性,加上水產養殖還未啟動,需求受限,疊加油粕套利的影響,菜粕呈現上下震蕩的走勢。

鄭商所菜粕2105合約日K線圖

圖片來源:文華財經

2、2021年3月菜油市場行情回顧

2021年3月,菜油2105合約呈現沖高回落、高位震蕩的走勢。前期主要受到油脂總體庫存水平不高,供應端壓力不大,加上,美國推進1.9萬億刺激計劃,美豆大幅上漲的外溢支撐,菜油價格大幅拉漲。后期,隨著USDA報告利空,美豆高位獲利回吐,拖累油脂市場整體回落,菜油價格也出現一定程度的回落,然而,油脂市場利多仍存,菜油下跌空間受限,呈現高位震蕩。

鄭商所菜油2105合約日K線圖

圖片來源:文華財經

二、主要影響因素分析

(一)全球菜籽處于供需緊平衡

根據美國農業部2021年3月最新報告顯示,2020/21年度全球菜籽期初庫存為731萬噸,全球油菜籽產量為6959萬噸,比上個月預估值提高66萬噸,但產出水平仍處于最近五年均值以下;全球油菜籽壓榨量預估為6828萬噸,較上個月預估提高27萬噸,期末庫存預計為542萬噸,較上月預估增加28萬噸。產量和壓榨量較上月預估值均有所增加,而產量預估值增量較多,所以期末庫存量較上月有所上升,但增加數量有限,所以庫存消費比仍處于較低水平7.87%(近五年平均值為10%)。

總體來看,2020/21年度全球油菜籽產量預期增加有限,而需求強勁,庫存消費比難有改觀,仍處于歷史同期較低水平,預計全球菜籽維持供需緊平衡狀態。

數據來源:美國農業部

(二)國產菜籽產不足需

農業農村部發布的《2021年3月中國農產品供需形勢分析》中預測,我國冬油菜種植面積較上年增加400萬畝左右。近期,我國油菜產區氣溫較高,降水較豐富,總體有利于冬油菜生長,目前長江中下游大部油菜處于抽薹至開花盛期,一類苗占比上月有所增加,長勢較好。本月上調國產油菜籽產量預期,并上調菜籽油產量11萬噸。

受國民經濟持續快速發展,人民生活水平不斷提高的影響,我國植物油和蛋白粕消費量逐年增加,菜籽消費量也呈現不斷增加的趨勢,但受國內菜籽供應量難以持續增加的影響,國內菜籽產不足需的矛盾越來越嚴重,最近十幾年來,我國目前已成為世界最主要的菜籽進口國。據海關數據顯示:2021年2月,我國累計進口油菜籽20.66萬噸,較上月24.53萬噸減少3.87萬噸,降幅15.78%,較去年同期22.89萬噸降幅9.74%,2021年1-2月共進口菜籽45.19萬噸,較去年同期增幅6.63%。

據天下糧倉網數據顯示,中國油菜籽2020/21年度3月供需平衡表較上月預測值一致,期初庫存為44萬噸,國內產量370萬噸,進口量270萬噸,年度總消費量650萬噸,期末庫存34萬噸,庫存消費比為5.23%。中加關系緊張導致最近兩年來菜籽進口減少,而需求表現強勁,導致庫存消費比走低,目前處于近五年來最低水平。

綜合來看,盡管我國油菜籽產量預期有所增加,但從天下糧倉網數據看,產不足需的現狀難以內部解決,導致進口量占總消費量的40%-50%,需求逐步回升,未來對進口依賴度或將進一步提高。

數據來源:天下糧倉

截至3月19日,國內沿海進口菜籽總庫存下降至30.5萬噸,較上周36.8萬噸減少6.3萬噸,降幅17.12%,但較去年同期的22.5萬噸,增幅35.56%,不過仍處于相對較低的水平。根據天下糧倉數據統計,3月有12.6萬噸加籽到,4月有24萬噸加籽到,不過集中在少數幾家民營油廠和外資油廠。3月到港量偏少,4月到港量亦不大,導致部分油廠停機,庫存或將繼續維持較低水平,菜籽庫存壓力不大。

數據來源:天下糧倉

(三)替代品方面

據海關數據顯示,2021年2月中國大豆進口556.19萬噸,較1月份784.49減少228.3萬噸,環比減幅29.10%,較去年同期567.54減少11.35萬噸,同比減幅2.00%。2021年1-2月份中國大豆進口總量為1340.68萬噸,比去年同期的1351.29減少10.61萬噸,減幅0.79%。

從供應國的情況看,美國和巴西是我國大豆的主要進口國,2月份中國從巴西進口大豆3.35萬噸,較上月99.82萬噸減少96.47萬噸,減幅96.64%%。較去年同期215.85萬噸減少212.50萬噸,同比減幅98.45%;1至2月份中國從巴西進口大豆的總量為103.17萬噸,較去年同期513.93減少410.76萬噸,同比減幅79.93%。

2月份中國從美國進口大豆528.56萬噸,較上月666.72萬噸減少138.16萬噸,減幅20.72%。較去年同期256.25萬噸增加272.31萬噸,同比增幅106.27%;1至2月份中國從美國進口大豆的總量為1195.28萬噸,較去年同期610.12增加585.16萬噸,同比增幅95.91%。

從以上數據可以看出,巴西進口大豆數量明顯低于往年同期水平,主要是因為巴西2月多雨天氣,耽擱收割進度。據巴西咨詢機構AgRural公司3月1日發布的報告顯示,2月25日當周,巴西大豆收獲步伐加快,但是依然低于去年同期以及歷史均值。截至2月25日,巴西2020/21年度大豆收獲完成25%,比一周前高出10%,但是仍低于去年同期的40%,也是2010/11年度以來的同期最慢收獲步伐。由于收割偏慢,影響大豆出口量,導致2月大豆出口量大幅下滑。從而延長美豆的出口時間,使得美豆庫存量持續下降,供應趨緊。

不過,巴西咨詢機構Patria agrongocio的數據顯示,截止3月21日,巴西2020/21年度大豆收割率為59.3%,而去年同期為71.7%,較前一周增長13.5%。同時,美國農業部預計2020/21年度巴西大豆產量為1.34億噸,創歷史新高。據巴西谷物出口商協會(ANEC)稱,2021年3月份巴西大豆出口量最高可能達到1618萬噸,低于一周前預測的1640萬噸。ANEC預期3月份大豆出口量最低為1330萬噸,和一周前預測持平。巴西大豆的出口快速恢復,將大幅降低對美豆的依賴程度。

根據天下糧倉數據顯示,2021年3月份國內各港口進口大豆預報到港95船620.2萬噸,4月份進口大豆到港量初步預估760萬噸,5月份到港量初步預估1020萬噸,6月份初步預估1000萬噸,7月份初步預估960萬噸。3月到港量偏低,4月到港量有所恢復,但仍舊不高,或將影響油廠壓榨量恢復速度。

(四)菜油方面

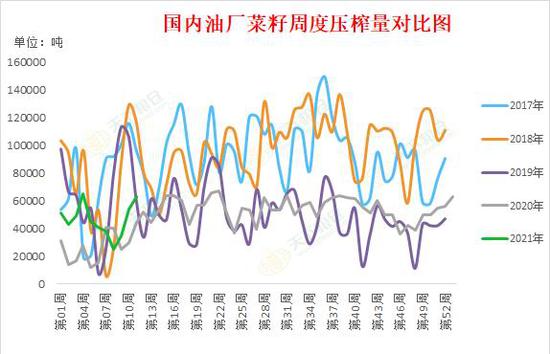

國內壓榨:根據天下糧倉數據顯示:截止3月19日當周,沿海油廠開機率繼續回升,全國納入調查的101家油廠菜籽壓榨量在63000噸,較上周54000噸增加9000噸,增幅16.67%。但3月油菜籽到港量較上月減少,國內沿海進口菜籽總庫存下降至30.5萬噸,較上周36.8萬噸減少6.3萬噸,降幅17.12%,但較去年同期的22.5萬噸,增幅35.56%。因部分油廠有停機計劃,第12周和第13周,壓榨量將分別下降至5.85萬噸和5.55萬噸,令菜油供應量愈加趨緊。

菜油進口:據海關數據顯示:2021年1-2月菜油進口總量為41.25萬噸,較去年同期22.54萬噸增加18.71萬噸,同比增83%,其中從加拿大進口22.44萬噸,占比為54.4%。因為菜籽進口受限,我國以進口菜籽油補充國內供應。根據天下糧倉數據顯示,未來3-4月進口毛菜油到港量均為13萬噸,與前期進口量基本持平,仍處于五年同期中等水平。

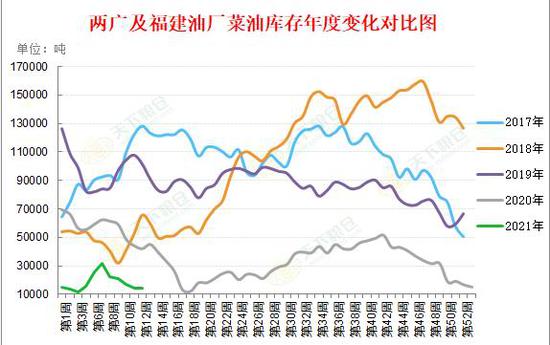

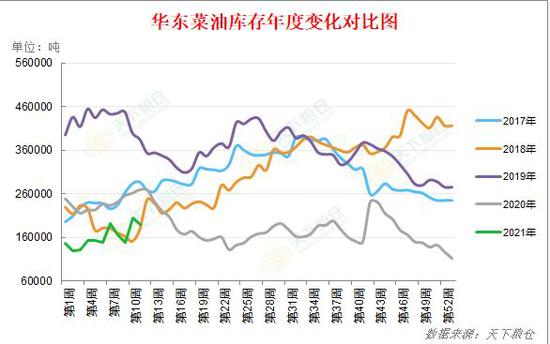

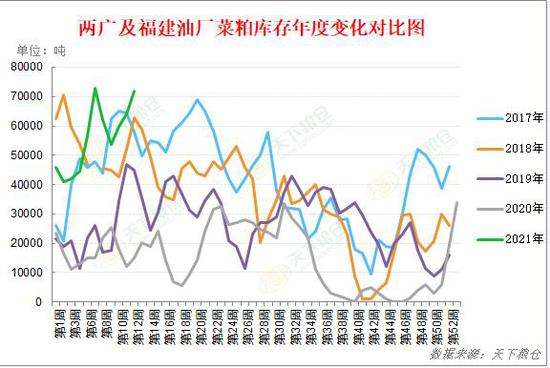

菜油庫存:截止3月19日當周,兩廣及福建地區菜油庫存下降至14600噸,較3月12日當周17000噸減少2400噸,降幅14.12%,較去年同期42000噸,降幅65.24%,位于近五年同期最低水平。華東總庫存至188650噸,較上周204650噸減少16000噸,降幅7.82%,較2020年270000噸減少81350噸,降幅30.13%,五年均值261710噸。總體來看,3月油廠陸續開工,開機率持續回升,但是菜油提貨速度較快,導致庫存持續降低目前處于歷史同期較低水平。

根據上文所述,3月雖然是油脂消費淡季,較節前需求有所下滑,但是菜籽到港量較少,部分油廠停機,壓榨量不大,而下游走貨速度較快,故而菜油庫存持續減少。4月由于清明節和即將到來的五一假期,春節部分外地務工人員“補償式返鄉”,餐飲行業需求有望增加,而部分油廠有停機計劃,壓榨量較前期下滑,處于同期較低水平,而進口量和前期持平,故而預計菜油庫存整體仍處于同期低位狀態并將延續下降趨勢。

數據來源:天下糧倉

數據來源:天下糧倉

數據來源:天下糧倉

替代品——豆油、棕油:截至2021年3月19日,國內豆油商業庫存總量73.08萬噸,較3月12日當周同期74.825萬噸降1.745萬噸,降幅為2.33%,較2月同期87.36萬噸降14.28萬噸,降幅為16.35%,較去年同期的139.21萬噸降66.13萬噸,降幅為47.5%;五年同期均值(2016-2020年)為118.8萬噸。

從豆油的庫存走勢可以看出,除開春節假期期間,油廠基本無走貨,庫存略有增加外,豆油庫存一直處于處于歷史同期較低水平并持續下降的狀態,盡管節后油廠壓榨量出現回升,但不少油廠因缺豆停機,整體仍處于低水準,而且中下游消化較好。不過,巴西大豆收割過半,出口速度也較往年有所加快,3月到港量偏低為620.2萬噸,4月到港量預計為760萬噸,已恢復到同期水平,5-6月月均預計到港量更是突破1000萬噸,后期供給量較為充足。天下糧倉網預測,第13周和第14周大豆壓榨量將小幅回升,壓榨量預計分別為158萬噸和168萬噸。

據吉隆坡消息:西馬南方棕油協會(SPPOMA)發布的數據顯示,3月1日-25日馬來西亞棕櫚油產量比2月同期增26.99%,單產增28.36%,出油率降0.26%。雖然產量有所增加,但是增幅不斷收窄,同時,出口亦有所改善,獨立檢驗公司AmSpec Agri Malaysia公布數據顯示,馬來西亞3月1日-25日棕櫚油產品出口量為1,017,730噸,較上月同期的921,929噸增加95,801噸,增幅10.39%。此外在穆斯林齋月(今年齋月從4月13日開始)之前的兩個月,棕櫚油需求通常會增加。

由于進口利潤虧損,遠期和近期價格出現大幅倒掛,加上現貨價格高企,中國進口商采購積極性較低,到船不多,令近期國內棕櫚油庫存持續下降,食用庫存跌破50萬噸,截止3月19日,全國港口食用棕櫚油總庫存49.73萬噸,較3月12日56.03萬噸降11.2%,較上月同期的67.45萬噸降17.72萬噸,降幅26.27%,較去年同期82.16萬噸降32.43萬噸,降幅39.47%,5年平均庫存為66萬噸。國內主要港口工棕庫存12萬噸,較前一周11.77增0.23萬噸,增幅1.95%。3月份棕油整體進口量不多,預計短期食用棕油庫存或繼續下降。根據Cofeed最新了解,3月進口量預計40萬噸(其中24度25萬噸,工棕15萬噸),較上周預估值持平,4月進口量預計60萬噸(其中24度40萬噸,工棕15萬噸)。

數據來源:天下糧倉

數據來源:天下糧倉

(五)菜粕方面

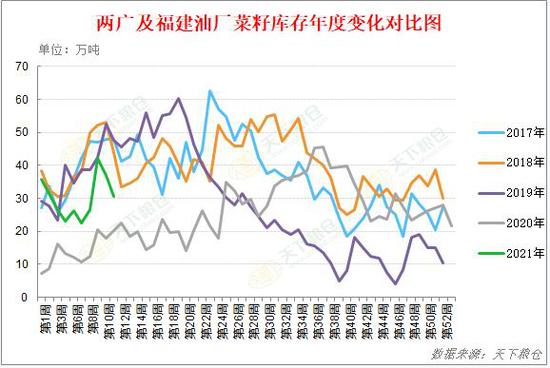

菜粕庫存:截至3月26日,兩廣及福建地區菜粕庫存增加至72000噸,較上周64000噸增加8000噸,增幅12.5%,較去年同期各油廠的菜粕庫存20300噸增幅254.7%。雖然菜籽油廠開機率仍處于較低水準,壓榨量不大,但是非瘟影響持續發酵,影響補欄積極性,疊加3月處于水產養殖還未啟動,菜粕需求不旺,提貨速度緩慢,菜粕庫存大幅增加。但4月隨著氣溫升高,南方水產養殖陸續回暖,菜粕需求量有望好轉,加上部分油廠有停機計劃,未來兩周壓榨量持續處于低位,菜粕庫存有望回落。

數據來源:天下糧倉

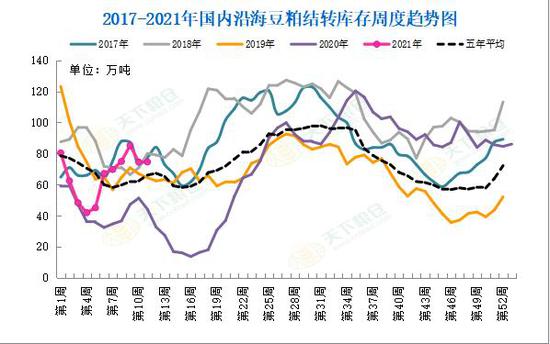

替代品豆粕:油廠開機率繼續回升,且豆粕需求還處于慢慢恢復中,導致3月豆粕庫存較2月整體有所增加。截止3月19日當周,國內沿海主要地區油廠豆粕總庫存量74.53萬噸,較上周的74.47萬噸增加0.06萬噸,增幅在0.08%,較去年同期44.05萬噸增加69.19%。不過,因巴西大豆收割和裝船延遲,及大豆榨利虧損,部分油廠3-4月有階段性停機計劃,而水產養殖需求逐步啟動,預計后期豆粕庫存還將適度下降。

數據來源:天下糧倉

(六)商務部政策降溫

最近一段時間,國際大宗商品價格明顯上漲,美國又實施大規模財政刺激政策。針對各方面都在熱議全球通脹問題,國家商務部回應稱近期大宗商品價格上漲主要是短期供需關系變化、流動性寬裕以及投機炒作等多因素交織的結果,其中多數商品價格上漲可以視為短期因素疊加作用下的修復性、階段性反彈。但其價格不具備長期上漲的基礎,將會同有關部門視情況做好中央儲備的投放,適時增加市場供給。同時,加強對地方商務主管部門的指導,落實好相關的保供穩價工作,確保國內農產品市場基本穩定。

三、4月份菜籽類市場展望及期貨策略建議

菜籽方面,盡管我國油菜籽產量預期有所增加,但從天下糧倉網數據看,產不足需的現狀難以內部解決,導致進口量占總消費量的40%-50%,需求逐步回升,未來對進口依賴度或將進一步提高。根據天下糧倉數據統計,3月有12.6萬噸加籽到,4月有24萬噸加籽到,不過集中在少數幾家民營油廠和外資油廠。3月到港量偏少,4月到港量亦不大,導致部分油廠停機,庫存或將繼續維持較低水平,菜籽庫存壓力不大。目前主力菜籽合約成交清淡,不建議操作。

菜油方面,4月由于清明節和即將到來的五一假期,春節部分外地務工人員“補償式返鄉”,餐飲行業需求有望增加。而且油脂庫存總體處于較低水平,且壓榨量回升速度受限,或將處于同期較低水平,當前國內油脂供應無壓力。但目前巴西收割已過半,上市速度加快,出口量將攀升,5-7月月均到港大豆量或超1000萬噸,且商務部稱我國農產品難以大幅上漲,將會同有關部門視情況做好中央儲備的投放,適時增加市場供給,確保農產品基本穩定。結合中儲糧連續兩周以每周2萬噸左右的數量投放進口毛豆油,令交易商開始擔心政策調控風險。總體而言,油脂利多因素猶存,但是價格已處于歷史高位,做多風險加大,預期菜油呈現高位震蕩態勢。

菜粕方面,大豆、菜籽壓榨利潤虧損嚴重,且3-4月油廠因缺豆階段性停機的不少,供應壓力有所緩解,加上隨著全國天氣回暖,水產養殖需求有望好轉,但國內非洲豬瘟影響猶在,影響補欄積極性,以及目前巴西收割已過半,上市速度加快,出口量將攀升,5-7月月均到港大豆量或超1000萬噸,隨著巴西收割及出口進度的持續推進,美豆依賴程度有所降低,美豆期價或將回落,拖累粕價。總的來說,菜粕市場多空因素交織,菜粕期價頻繁波動的可能性較大。

操作建議:

1、投機策略

由于05合約離交割期較近,處于移倉換月階段,建議交易2109合約。

對于菜粕波段操作者,建議菜粕2109合約在2700-3000元/噸區間內高拋低吸,止損各50元/噸。

對于菜油波段操作者,建議菜油2109合約在9600-10300元/噸區間內高拋低吸,止損各100元/噸。

2、套保策略

4月由于清明節和即將到來的五一假期,需求有望增加,庫存充足下游企業少量介入套保,有補庫需求下游企業建議在9600元/噸附近做多OI109套期保值,止損參考9500元/噸。

3、期權操作

考慮到4月菜粕期貨處于移倉換月階段,菜粕期權也面臨此狀況,加上期權成交活躍度較低,不建議進行期權交易。

瑞達期貨 王翠冰

責任編輯:宋鵬

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)