一、策略概述

8月份以來油脂在中米貿易關系緊張和供需收緊的基本面支撐下走出一波強勢上漲的行情。展望第四季度,通過對當前油脂基本面及技術面的分析,我們預期以豆油、棕櫚油為代表的油脂油粕在未來一段時間內上漲空間或有限。首先,進口大豆短期供應無虞,油脂市場上漲承壓。其次,雙節備貨即將結束,油脂短期缺乏進一步的需求支撐。最后,豆油、棕櫚油經過前期一波上漲后,目前均處于高位,疊加棕櫚油即將進入傳統消費淡季,將對油脂構成利空。因此,操作策略上我們建議豆油、棕櫚油可以逢反彈進行沽空的操作,適當控制倉位;如出現趨勢性行情,可追加倉位。同時考慮到中米貿易戰摩擦短期仍將存在,人民幣大幅貶值提高大豆及油脂類進口成本以及美豆生長期的天氣炒作因素,或抑制油脂的下行空間。另一方面,由于油脂油料板塊品種走勢的一致性及油強粕弱的現狀,可逢高沽空豆粕,套利方面可做空油粕比.

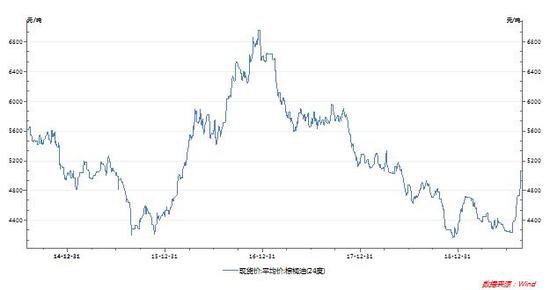

圖1:張家港四級豆油現貨價

數據來源:徽商期貨研究所 Wind

圖2:24度棕櫚油現貨價格

數據來源:徽商期貨研究所 Wind

二、供給基本面及影響因素分析

(一)全球大豆供應龐大,利空國內油脂

USDA作物周報顯示,8月22日止當周,美豆優良率為55%,比前一周高出2%,且中西部地區天氣條件整體良好,大豆作物狀況可能繼續改善。同時,美國貿易代表辦公室上周三證實,總統特朗普對中國價值3000億美元產品多加征5%征稅(此前準備加征10%,最新已經調整為加征15%)的計劃從9月1日和12月15日開始實施,貿易爭端背景下美豆出口仍受阻,加上南美大豆豐產,中國已開始采購2020年南美大豆,這也同樣制約美豆價格。同時,美豆庫存高企,南美大豆豐產,全球大豆供應龐大,利空國內油脂。

(二)進口大豆短期供應無虞,油脂上方承壓

進口大豆短期供應無虞,遠期到港量逐漸減少,根據天下糧倉調查數據顯示,8月大豆預報到港141船910萬噸,9月大豆到港預估900萬噸,較上周預估持平,因9月份買船數量不大,10月大豆到港初步預估下調至800萬噸,較上周預估下降30萬噸,11月大豆到港初步預估維持750萬噸。中國油廠因為中米貿易戰大量采購巴西大豆,而巴西大豆出口將進入淡季,能夠出口的數量有限,隨著南美大豆出口高峰過去,國內大豆供應逐漸趨緊,南美大豆的升貼水也已經開始明顯上漲。如果中米貿易談判在10月底不能取得有效的進展,為進口美豆掃除障礙,那么在11月至次年2月這個階段內,國內大豆供應將會收緊。但在11月份之前,進口大豆整體供應充足。

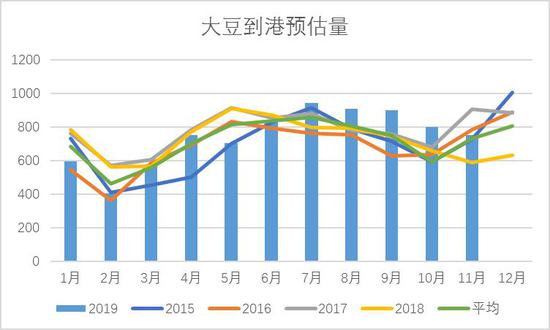

圖3:中國大豆進口預估量

數據來源:徽商期貨研究所 天下糧倉

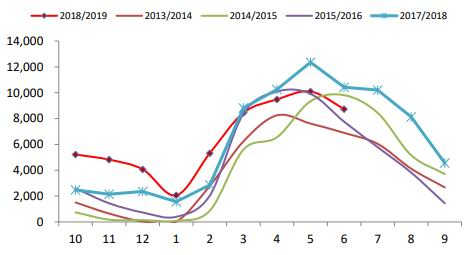

圖4:巴西大豆出口量

數據來源:徽商期貨研究所 天下糧倉

(三)盤面榨利良好,豆油提貨放緩

由于南美大豆盤面榨利良好,中國油廠加大購買力度,豆油進口也有利潤,油廠也有從阿根廷及巴西買入豆油,導致本周大連盤豆油漲幅明顯收窄,周比僅小幅上揚,缺乏盤面提振,本周豆油成交轉淡,油廠提貨速度也放緩,且中米進行了電話溝通,令市場認為貿易戰仍有緩和可能,共同令國內外豆油價格承壓。

三、需求基本面及影響因素分析

(一)下游買貨謹慎,豆油成交放緩

8月以來豆油價格強勢上漲,現貨貿易商追漲意愿較強,豆油提貨量增加,但隨著雙節備貨即將結束,價格處于高位,下游買貨謹慎,豆油成交放緩,多以消化前期合同為主。截止8月30日豆棕油價差為1245元/噸,在近5年中處于絕對高位,棕櫚油對豆油的替代效應明顯,對豆油的消費形成掣肘,9月份的豆油成交或將放緩。

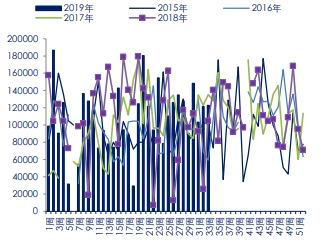

圖5:全國豆油成交量

數據來源:徽商期貨研究所 天下糧倉

圖6:豆棕油現貨價差

數據來源:徽商期貨研究所 天下糧倉

(二)棕櫚油出口隱憂,需求季節性放緩

市場傳言印度貿易部建議將馬來西亞精煉棕櫚油進口稅率從45%調整至50%,此舉對馬來西亞棕櫚油市場出口形成不利,上周馬盤滯漲下跌,加之此前大量買船集中到港令近期國內棕櫚油港口庫存回升,未來兩個月棕櫚油月均到港45萬噸,隨著氣溫逐漸轉冷,棕櫚油消費回落,本周棕櫚油市場需求已經放緩,預計后期港口將開啟累積庫存狀態。

四、操作策略與風險控制

操作品種:豆油、棕櫚油

操作合約:豆油2001、棕櫚油2001

操作方向:逢高沽空

入場價區:豆油6080-6100點、棕櫚油4840-4860點附近

資金占用:40%-60%

止損價區:豆油6150-6200、棕櫚油4900-4950點附近

目標價區:豆油5700-5800、棕櫚油4500-4600

操作時風險控制主要有以下策略:

1.豆油在6080點、棕櫚油在4850附近建空單40%-60%,一旦突破則追加20%-30%倉位;

2.如果短期走勢出現震蕩整理,則盤中滾動做差價,動用總頭寸10%-20%左右;

3.最終單品種總頭寸控制在80%-90%以內;

4.考慮到當前中米貿易關系的不確定性,人民幣匯率貶值以及美豆生長期的天氣炒作,給國內油脂市場帶來利多,我們將豆油、棕櫚油止損價位分別設立在6150-6200、4900-4950點附近。

5.由于油脂油料板塊品種走勢的一致性及油強粕弱的現狀,可考慮做空豆粕,套利可考慮做空油粕比.

徽商期貨2隊

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)