廣發期貨研究 朱迪 Z0015957

證監許可【2011】1292號 2024年12月24日星期二

摘要:

本文旨在介紹國內菜粕所涉及全球供需及貿易格局,并基于對豆菜粕價差的分析,來展望未來市場行情的變化和機會。

1.油菜籽基礎介紹

全球主要的油料作物包括大豆、油菜籽、花生、向日葵、棕櫚果、椰子等等,油菜籽是僅次于大豆第二大的油料作物。油菜籽中油脂的含量為37.5%-46.3%,而進口轉基因菜籽通常出油率為40%,出粕率為56%。

菜籽粕是油菜籽榨油后的副產物,蛋白含量在34%~38%之間,其粗蛋白質含量較高,適合作為飼料蛋白原料使用,廣泛應用于水產、禽類和豬的養殖中。作為比較,豆粕的蛋白含量通常在40%到50%之間,因此菜粕往往和豆粕會有一定價差,價差超出一定范圍后,兩者會形成較強替代。

菜粕中含有多種抗營養因子和有毒物質,可能導致豬的甲狀腺腫大、消化道和肝腎功能受損,并對動物的生長發育產生影響,為了減少這些毒性成分的影響,菜粕需要進行脫毒處理,因此菜粕在飼料配方中不可能完全替代豆粕。菜粕的剛性需求主要來源于水產養殖業,在水產飼料中的添加比例通常在5-8%之間,盡管其添加比例不高,但其在水產飼料中的地位非常重要,因此水產的淡旺季對菜粕的需求影響較大。

菜油需求主要體現在食品消費和工業用途,2023年,菜籽油生物柴油的消費量為8.5億升,同比增長15.3%。這一增長主要得益于歐盟對生物柴油需求的提升,推動了其生物柴油產能和產量的增長。菜籽油是主要使用的原料油之一,占全球生物柴油主要生產國的原材料比例約為16%。

2.全球菜籽的主要種植區域及產量

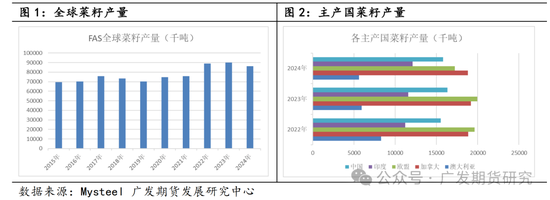

USDA旗下的海外農業局(FAS)數據顯示,2024/25年度預計全球油菜籽產量為8744萬噸,其中加拿大作為全球最大的主產國產量為2000萬噸,占到全球產量的23%;排名第二的歐盟預計產量達到1745萬噸,占全球產量的20%。中國和印度排名第三第四,產量分別為1580萬噸和1210萬噸,另外澳大利亞產量預計將達到550萬噸、烏克蘭為360萬噸、俄羅斯為500萬噸。上述7個國家的產量占到全球產量的90%。

從單產來看,中國和加拿大水平相近,約在2.1~2.2噸/公頃,而歐盟菜籽單產能達到接近3噸/公頃。從2024年度產情來看,歐盟在4、5月份經歷了寒潮,而加拿大也在種植末期經歷了干旱,USDA預計歐盟產量同比下滑14.28%,加拿大同比下滑1.1%,全球產量預計同比下滑2.11%,整體影響相對有限,但局部地區如歐盟影響較大。

不同國家油菜籽的種植周期和收獲周期不同,從油菜籽的播種及收獲時間上看,加拿大油菜籽在5-6月播種,8-10月收獲;歐盟油菜籽在8-9月播種,次年6月下旬-8月上旬收獲;中國油菜籽在10-12月播種,次年4-5月收獲;印度油菜籽在10-12月播種,次年3 -5月上旬收獲;澳大利亞油菜籽在5-6月播種,10-11月收獲;俄羅斯油菜籽在4-5月播種,8-9月收獲;烏克蘭油菜籽在9-10月播種,次年7-8月收獲。油菜籽的生長周期大致可分為發芽期、生長期、開花期和結果期四個階段,其中發芽和出苗期是生長過程中的關鍵階段,對于溫度和降水的敏感度也更高。

3.全球菜籽、菜粕及菜油貿易格局

從貿易流向來看,全球菜籽主要出口國家:加拿大、澳大利亞、烏克蘭,主要進口國家:歐盟、中國、日本、墨西哥等。2024/25年度,USDA預估全球貿易中菜籽出口總量約為1737萬噸,其中從加拿大、澳洲、烏克蘭、俄羅斯出口的油菜籽分別為735萬噸、465萬噸、322萬噸、92.5萬噸;全球菜籽總進口量約為1690萬噸,其中歐盟和中國進口的菜籽數量分別為670萬噸和340萬噸,占據全球進口總量的約60%。歐盟是世界最大的油菜籽流入地,其次是中國。

我國每年進口油菜籽數量波動較大,主要受到政策端影響較大,其次是價格的影響。根據海關總署數據顯示,我國2021-2023年進口量分別為264萬噸、196萬噸和549萬噸,主要進口來源國是加拿大。2024年11月油菜籽進口總量為70.79萬噸,較上年同期48.16萬噸增加22.63萬噸,同比增加46.99%,較上月同期84.30萬噸環比減少13.51萬噸。2024年1-11月油菜籽進口總量為578.24萬噸,較上年同期累計進口總量的475.25萬噸,增加102.98萬噸,同比增加21.67%。中國從加拿大的進口量占主導地位,其他進口來源國包括俄羅斯、白俄羅斯和烏克蘭等。

中國商務部9月9日發布公告,表示自公告發布之日起,對原產于加拿大的進口油菜籽進行反傾銷立案調查。根據加拿大油菜籽協會數據,2023年加拿大有近64.8%的菜籽出口至中國市場,超過其余地區之和。加拿大菜籽出口對中國依賴程度較高,今年歐盟減產或對加籽需求增加,但無法完全彌補中國需求缺失帶來的影響。2019年中美貿易關系緊張同樣影響到中加關系,彼時中國對加拿大油菜籽檢驗檢疫要求趨嚴,導致前幾年中國自加拿大進口菜籽數量明顯下滑。但本次反傾銷調查更為嚴厲。2019年中國采取檢疫措施后,迅速抑制了加菜籽供應。據海關總署數據,2019年加菜籽進口約235.7萬噸,同比下降46.7%。但目前國內進口尚未有減少,四季度供應仍寬松,疊加水產淡季,菜粕壓力較大。

我國進口菜粕量同樣較大,主要進口國為加拿大和阿聯酋,2021-2023年平均每年進口量約在220萬噸。中國海關公布的數據顯示, 2024年1-11月菜粕進口總量為244.25萬噸,較上年同期累計進口總量的209.29萬噸,增加34.96萬噸,同比增加16.70%。

我國也是主要的菜油進口國,主要進口來源國為俄羅斯、阿聯酋和白俄羅斯。海關數據顯示,2024年1-11月菜籽油進口總量為166.77萬噸,較上年同期累計進口總量的213.33萬噸,減少46.56萬噸,同比減少21.83%。2020-2023四年平均每年進口量約為180萬噸。

4.全球菜籽壓榨需求

USDA預估數據顯示,2024/2025年度全球菜籽壓榨量為8453萬噸,伴隨產量上升,壓榨量也呈現逐年遞增態勢。但全球第一大油籽大豆產量持續增加,菜籽在全球油料中的壓榨量占比卻在逐年下降。

目前,全球最大的壓榨產能集中在歐盟地區,年均壓榨量約為2400萬噸,歐盟是世界上最大的生物柴油生產地區之一,主要集中在德國、法國和意大利。2023年,歐盟生物柴油的總產量為1500萬噸,其中約60%使用菜籽油作為原料。菜油作為原料的生物柴油的濁點更低,冬天抗凍性更好,而歐盟處于主產區,有天然的原料便利性,因此更有利于使用菜油作為其主要原料。然而,今年棕櫚油出口減少,同時受自身油菜籽減產影響,歐盟進口菜籽需求將同比明顯增加。

5.替代-豆粕及葵粕市場情況

2024年全球大豆供需繼續趨于寬松,但其他油籽類均呈現減產跡象。根據USDA數據顯示,24/25年度全球大豆產量預計將達到4.25億噸,同比增長7.6%。2020年以來的高利潤格局刺激全球大豆供應快速恢復,但需求放緩,供大于需結構持續強化,全球大豆庫銷比已回升至高位區間。美國大豆盤面價格目前也持續在成本線以下20%附近區間徘徊,大豆價格承壓,也拖累全球粕類價格弱勢。

雜粕整體為減產狀態,葵籽新年度也呈現減產態勢。2024/25年度全球葵花籽供應預計將減少,總供應量預計為6055萬噸,低于上一年度的6157萬噸。受極端高溫和降雨不足影響,中歐和東歐的夏季作物單產前景惡化,2024年葵花籽單產預期值調低2.9%,從2.04噸/公頃下調至1.98噸/公頃,其中,預計烏克蘭的葵花籽產量將從1460萬噸減少到約1250萬噸,俄羅斯的產量將從1744萬噸減少到1703萬噸。海關數據顯示,2024年1-11月葵花籽進口總量為132197.97噸,較上年同期累計進口總量的262964.01噸,減少130766.04噸,同比減少49.73%。

6.豆菜價差分析

豆粕的價格通常來說高于菜粕價格,因為豆粕的粗蛋白含量較菜粕更高,豆粕蛋白含量在43%左右,菜粕蛋白含量在36%左右。相比豆粕而言菜粕在水產飼料中使用最為廣泛,我國水產養殖行業菜粕用量占到菜粕產量的一半以上。禽類飼料中,肉雞用量在10%以下,蛋雞、種雞在 8%左右,鴨飼料中菜粕用量在10%-15%左右。對于菜粕而言,除了10%左右水產添加剛性需求,若豆菜粕價差縮窄將直接帶來豆粕的替代。兩者的價差受到多方面因素影響,除了菜粕產地的供應關系外,還涉及到一些季節性因素。另外,從蛋白品質來說,一般出現豆粕替代菜粕的情況要較菜粕替代豆粕更容易。

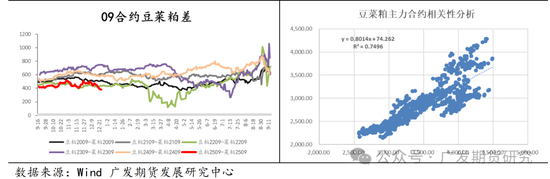

豆粕與菜粕的相關性較強,根據線性回歸測算,其相關性約在75%左右。從合理價差的角度去討論,當菜粕/豆粕比價在80%以下時,在水產料中添加菜粕具有價格優勢,但一般75%~85%都是合理區間。豆菜粕之間波動區間近年來不斷放大,伴隨中美、中加貿易關系復雜化、俄烏局勢變化、及國內進口通關政策等多重影響,價差從-150到1300都曾嘗試過,其上限主要取決于豆粕出現強勢多頭行情,而其下限也多來自于豆粕的弱勢,很難因為菜粕的單方面強勢帶來價差的大幅波動。供需關系復雜化,市場交易也更趨于情緒化,加劇了價差的波動空間。

從季節性來看,3-4月往往為豆菜價差的低點,一方面豆粕處在南美大豆的上量高峰期,另一方面菜粕的水產需求開始逐漸回暖,庫存收縮。11-1月同樣對應北美的上量高峰,菜粕需求相對穩定,所以走縮的概率同樣偏大。而二、三季度,考慮到美豆處在種植炒作階段,不確定性大,因此常常出現豆菜走強的格局。

7.菜粕后市展望

從供需面來看,菜籽庫存仍在高位,菜粕庫存雖小幅下滑,但壓力仍在。目前需求端走貨較慢,終端備貨不佳,供強需弱格局下,預計菜粕表現為寬幅震蕩為主。競品豆粕方面,目前巴西種植順利推進,豐產預期進一步增強,疊加美元走強,美豆油消費預期不佳,美豆下挫,但跌至成本線以下20%后出現技術性反彈。國內豆粕庫存去化,局部地區受通關政策影響供需偏緊,但整體格局寬松,供應壓力仍將持續釋放,疊加巴西成本下行,05未來壓力仍在。

繼續關注宏觀方面及中加政策影響,短期追多風險仍在,建議謹慎操作。可逢高嘗試空豆粕買菜粕套利操作。

免責聲明:

本微信號推送內容中的信息均來源于被廣發期貨有限公司(投資咨詢業務資格:證監許可【2011】1292號)認為可靠的已公開資料,但廣發期貨對這些信息的準確性及完整性不作任何保證。

本微信號推送內容反映研究人員的不同觀點、見解及分析方法,并不代表廣發期貨或其附屬機構的立場。報告所載資料、意見及推測僅反映研究人員于發出本報告當日的判斷,可隨時更改且不予通告。

在任何情況下,本微信號推送內容僅供參考,推送內容或所表達的意見并不構成所述品種買賣的出價或詢價,投資者據此投資,風險自擔。

本微信號推送內容旨在發送給廣發期貨特定客戶及其他專業人士,版權歸廣發期貨所有,未經廣發期貨書面授權,任何人不得對本報告進行任何形式的發布、復制。如引用、刊發,需注明出處為“廣發期貨”,且不得對本報告進行有悖原意的刪節和修改。

數據來源:Wind、SMM、鋼聯、彭博、隆眾、廣發期貨發展研究中心

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)