來源:中鋼網

節后第一周,黑色系整體呈現出暴跌后企穩的走勢,歸根結底,還是節前鋼價在眾多的利好政策的刺激下被過度拉高,在節后預期暫時落空后,鋼價出現大幅回落。從盤面來看,期螺從節后高點3780回落到3412,三日跌幅達368點;鐵礦主力從高點844.5回落至762.5,跌幅同樣接近10%。不過,在鋼價大起大落之下,給到了鋼廠較好的生產利潤,例如:華北地區螺紋鋼即時毛利潤一度高達500點,華東地區也超200點,使得鋼廠有了較強的復產動力。當下,宏觀預期仍在,產業生產情況明顯改善,在此之下,下周鋼材走勢如何?且聽分析師詳細解析……

影響鋼價的因素

01

9月挖掘機銷量同比增加10.8%

據中國工程機械工業協會對挖掘機主要制造企業統計,2024年9月銷售各類挖掘機15831臺,同比增長10.8%。其中國內銷量7610臺,同比增長21.5%;出口量8221臺,同比增長2.51%。2024年1-9月,共銷售挖掘機147381臺,同比下降0.96%;其中國內銷量73945臺,同比增長8.62%;出口73436臺,同比下降9.04%。

9月挖掘機銷量明顯增加,主要得益于需求季節性回暖以及政策的持續落地。從時間節點來看,“金9”處于傳統旺季,天氣因素逐步消退,同時宏觀政策也處于公布的“窗口期”,市場投機性需求以及剛需回補得到了釋放,同時在“兩新兩重”政策的持續加力之下,終端需求得到了明顯回升,進而表現在挖掘機上的就是銷量的明顯回升。展望10月,在美聯儲超預期降息后,國內同樣加大了政策刺激工具使用,一方面,加大新增超長期國債的使用,另一方面,降低企業資金成本,加快政策落地,在資金與政策上給到了企業最大支持,預計10月挖掘機在內的大型機械有望繼續回升,側面帶動用鋼需求的增加,進而利好鋼價。

02

超1.5億!進口礦庫存“經久難消”

據產業機構統計,全國45個港口進口鐵礦石庫存總量15105.93萬噸,環比增53.01萬噸,45港日均疏港量325.01萬噸,環比降1.29萬噸,在港船舶數127條增21條。鋼廠方面,

進口鐵礦石庫存總量為8985.3萬噸,環比增加300.57 萬噸;當前樣本鋼廠的進口礦日耗為288.15萬噸,環比增加5.26萬噸,庫存消費比31.18 ,環比 增加0.48天。

從數據來看,當前鐵礦石整體庫存仍處于相對高位,并持續在1.5億噸徘徊。供給方面,澳礦四季度仍有增量空間,對礦價沖擊相對巴西礦更為明顯,因此中長期鐵礦供給端壓力將持續存在。需求方面,當下隨著高爐生產狀況的明顯好轉,鐵水快速增加,并向上仍有較為可觀增長空間,數據端明顯看到,鋼廠鐵礦日耗的大幅提高,同時為應對日常生產,鋼廠補庫意愿較好,廠庫明顯回升,因此短期對于需求定價的鐵礦而言,存在一定利好。整體而言,接下來鐵礦將面臨供需雙增態勢,但受限于供給端壓力,短期以震蕩偏強對待。

03

財政部:陸續推出一攬子有針對性的增量政策舉措

10月12日訊,財政部部長藍佛安在國新辦新聞發布會上表示,財政部在加快落實已確定政策的基礎上,圍繞穩增長、擴內需、化風險,將在近期陸續推出一攬子有針對性的增量政策舉措。這一攬子增量政策包括支持地方化解隱性債務、支持國有大型商業銀行補充核心一級資本、支持推動房地產市場止跌回穩、加大對重點群體的支持保障力度等多個方面。

從發布會內容來看,接下來的財政政策仍是針對地方政府化債、推動房地產止跌回穩以及經濟的逆周期調節等,此外,還提及針對居民端的困難補助以及補充銀行資本。財政部部長藍佛安表示:“財政部還有其他政策工具正在研究中,中央財政還有較大的舉債空間和赤字空間”,并就具體問題給到了具體解決方案,有細節、有方向。整體來看,本次發布會的舉行,能明顯看出,國家也在盡量加快政策的落地,促進需求恢復,化解債務風險,對市場信心存在較好的提振,利好股市與大宗商品。

現貨漲跌互現

據中鋼網APP數據顯示:

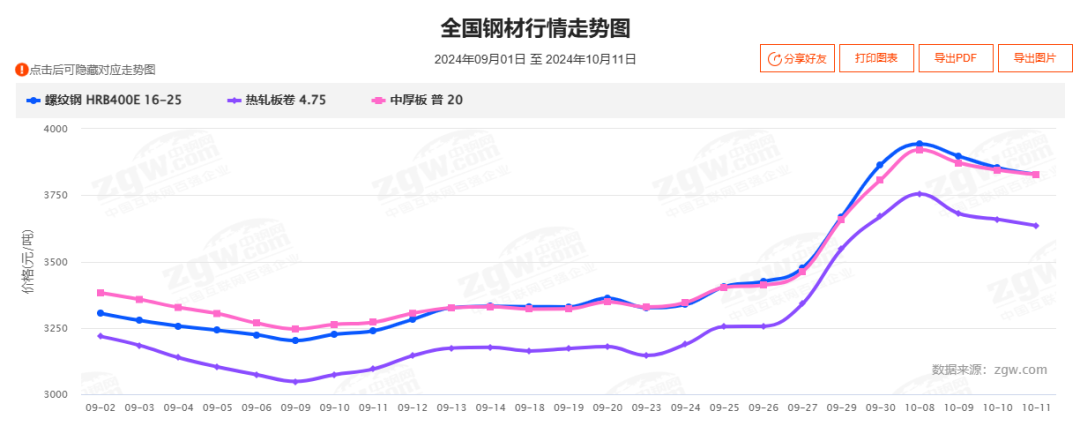

建材24個市場中,螺紋鋼20mmHRB400E本周平均價格3809元/噸,較上周均價跌74元/噸;

熱卷24個市場中,4.75熱軋板卷本周平均價格3644元/噸,較上周均價跌47元/噸;

中厚板21個市場中,普中板Q235B本周平均價格3776元/噸,較上周均價漲15元/噸。

期貨小幅拉漲

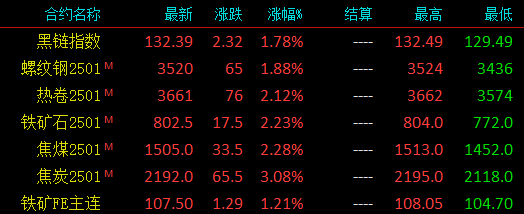

12日晚間黑色系螺紋鋼主力漲65,收報3520,漲幅1.88%;熱卷主力漲76,收報3661,漲幅2.12%;焦煤主力漲33.5,收報1505,漲幅2.28%;焦炭主力漲65.5,收報2192,漲幅3.08%;鐵礦石漲17.5,收報802.5,漲幅2.23%。

綜合觀點

綜合來看,今日發布會,進一步提振了市場對接下來宏觀政策延續性的預期,因此,宏觀政策的發布仍是當下市場的焦點,但從實際情況來看,節前過高的預期,使得節后鋼價具備了回落風險,當下,市場更加期待直接的政策效果,而非中長期的利好。產業方面,隨著鋼廠利潤的改善,產量快速回升將是接下來產業端面臨的主要問題,另外,“銀十”進入中旬,終端需求驗證基本也進入尾聲,當下,就看政策的實際落地效果,否則產業端將面臨新一輪供大于需的風險。而下周,在成本支撐與政策炒作之下,預計現貨價格震蕩偏強,幅度20-50元。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)