作者:東海期貨 馮冰

投資要點(diǎn):

? 產(chǎn)能增速放緩:據(jù)不完全統(tǒng)計(jì)截至2023年12月底甲醇產(chǎn)能實(shí)際投產(chǎn)539.5萬噸,產(chǎn)能總計(jì)達(dá)到10516.5萬噸(已剔除廢舊產(chǎn)能),增速不足3%,2024年產(chǎn)能增速預(yù)估低于3%。

? 開工寬幅波動(dòng):甲醇全年開工經(jīng)歷過山車式變動(dòng),先跌后漲。據(jù)卓創(chuàng)統(tǒng)計(jì)的月度平均開工率在64%-74%之間,全年平均開工68.43%。24年月均開工率預(yù)計(jì)大概率災(zāi)65%-75%之間。

? 進(jìn)口漲幅擴(kuò)大:2023年1-11月中國(guó)甲醇累計(jì)進(jìn)口量為1326.94萬噸,同比漲18.21%。預(yù)估全年進(jìn)口1460萬噸左右,或再創(chuàng)新高。

? 庫存分化:內(nèi)地與港口庫存分化,導(dǎo)致港口倒流成為常態(tài)。而烯烴裝置利潤(rùn)難維持,港口去庫驅(qū)動(dòng)主要在于進(jìn)口情況,明年進(jìn)口增加,港口需求穩(wěn)定,庫存預(yù)計(jì)仍維持較高水平。。

? 下游需求增長(zhǎng)有限: 整體甲醇下游進(jìn)入低速增長(zhǎng)期,在綠色低碳高質(zhì)量發(fā)展大背景下,甲醇燃料和BDO或成為需求新增主力方向。

? 結(jié)論:(1)2023年國(guó)內(nèi)外經(jīng)濟(jì)放緩,明年下半年或進(jìn)入國(guó)內(nèi)外經(jīng)濟(jì)共振復(fù)蘇階段。(2)甲醇上下游產(chǎn)能增速放緩。(3)產(chǎn)業(yè)利潤(rùn)低,估值低,繼續(xù)下行空間有限,上行受下游利潤(rùn)限制。重心或隨能源、宏觀波動(dòng)。

? 操作建議:以供需錯(cuò)配為主要邏輯,區(qū)間震蕩,把握波段操作機(jī)會(huì),以及下半年復(fù)蘇預(yù)期和通脹的重心上移做多機(jī)會(huì)。

? 風(fēng)險(xiǎn)因素:宏觀、疫情、原油、進(jìn)口等。

- 行情回顧

- 2023年甲醇行情回歸

今年甲醇行情波動(dòng)大致分為兩個(gè)部分。上半年在經(jīng)濟(jì)衰退擔(dān)憂和煤制甲醇成本塌陷的邏輯下,甲醇價(jià)格趨勢(shì)性下跌,以及年中煤炭?jī)r(jià)格企穩(wěn)后,美聯(lián)儲(chǔ)停止加息和國(guó)內(nèi)政策利好下的下半年價(jià)格修復(fù)。

上半年行情基本呈震蕩下跌趨勢(shì),高點(diǎn)在1月底。春節(jié)前宏觀層面市場(chǎng)對(duì)于經(jīng)濟(jì)恢復(fù)預(yù)期推升期貨價(jià)格繼續(xù)上行,春節(jié)期間國(guó)內(nèi)外經(jīng)濟(jì)數(shù)據(jù)略好于預(yù)期,商品價(jià)格同升,甲醇冬季限氣影響下供應(yīng)縮量明顯,且下游需求尚可,基本面情況尚好,價(jià)格推升至年內(nèi)高點(diǎn),2305合約最高2818元/噸,隨后開始回落。經(jīng)濟(jì)恢復(fù)緩慢,下游需求一般,到港集中疊加原材料動(dòng)力煤價(jià)格下跌。隨著利空緩釋、煤炭企穩(wěn),甲醇在2550附近盤整弱反彈。3月美聯(lián)儲(chǔ)加息,硅谷銀行倒閉,以及瑞士銀行暴雷的風(fēng)險(xiǎn)事件影響下,原油破位下跌,對(duì)經(jīng)濟(jì)衰退的擔(dān)憂和避險(xiǎn)情緒導(dǎo)致商品價(jià)格整體下探,甲醇開工逐漸提升,春檢不及預(yù)期,下游需求偏弱,期貨價(jià)格重心不斷下移。伴隨著中國(guó)人民銀行降準(zhǔn)的消息發(fā)出后能化價(jià)格逐漸企穩(wěn)。但供應(yīng)過剩,需求不佳以及動(dòng)力煤價(jià)格持續(xù)下移的情況下,09合約連續(xù)5個(gè)交易日下跌,4月中上旬公布宏觀數(shù)據(jù)利好推升商品價(jià)格,甲醇連漲數(shù)日,并在港口流通貨源緊張炒作,MTO裝置重啟帶動(dòng)下繼續(xù)上行,預(yù)期利好殆盡回歸弱現(xiàn)實(shí)。五一期間,原油價(jià)格下跌,節(jié)后歸來能化集體下行,經(jīng)濟(jì)復(fù)蘇偏弱,繼續(xù)打壓商品價(jià)格。同時(shí)動(dòng)力煤庫存持續(xù)上漲,價(jià)格一路下跌,帶動(dòng)煤化工成本重心下移,甲醇進(jìn)入下行通道,流暢下跌,最低點(diǎn)在5月26日,甲醇2309合約價(jià)格跌至1953元/噸。

煤炭?jī)r(jià)格企穩(wěn)后,自5月底至7月初,甲醇2309合約價(jià)格在1950元/噸至2150元/噸震蕩。7月市場(chǎng)在國(guó)內(nèi)政策利好預(yù)期以及美聯(lián)儲(chǔ)暫停加息的作用下,情緒開始修復(fù)好轉(zhuǎn)。隨著商品價(jià)格集體的反彈,甲醇價(jià)格突破震蕩區(qū)間。甲醇裝置重啟不及預(yù)期,MTO裝置開工穩(wěn)定,傳統(tǒng)下游開工淡季反升,政策預(yù)期增強(qiáng),市場(chǎng)情緒樂觀,商品價(jià)格齊升,多重因素下,甲醇繼續(xù)向上突破。階段性基本面走弱,價(jià)格短暫回落,7月底政治局會(huì)議釋放積極信號(hào),能化商品價(jià)格偏強(qiáng),甲醇價(jià)格再次走高。甲醇供應(yīng)端在利潤(rùn)推動(dòng)下陸續(xù)重啟,下游MTO負(fù)荷也不斷提升,寶豐三期MTO投產(chǎn),再次點(diǎn)燃市場(chǎng)對(duì)于甲醇做多熱情,甲醇2401合約一路上漲9月1日至最高2654元/噸,伴隨著庫存上漲。9月19日再次沖擊2662元/噸關(guān)口后,價(jià)格回落。煤炭走弱,港口庫存上漲,11月MTO負(fù)荷降低等利空壓制價(jià)格,人民幣被迫升值利空大宗商品。但國(guó)內(nèi)政策托底,供暖旺季煤炭?jī)r(jià)格走強(qiáng)和冬季限氣預(yù)期利好支撐下,甲醇下探空間有限。12月隨著“紅海事件”發(fā)酵,原油反彈,能化商品價(jià)格集體走強(qiáng),以及內(nèi)地運(yùn)力緊張,中東地區(qū)裝置超預(yù)期停車導(dǎo)致進(jìn)口預(yù)期下調(diào),甲醇價(jià)格小幅反彈,但基本面支撐乏力,煤炭?jī)r(jià)格依然偏弱,MTO傳聞?dòng)?jì)劃?rùn)z修等,甲醇在能化商品中表現(xiàn)較弱。

- 外部因素影響

2023年,由于美聯(lián)儲(chǔ)和歐央行仍處于緊縮周期,貨幣政策效果逐步顯現(xiàn),歐美經(jīng)濟(jì)快速放緩。其中歐元區(qū)經(jīng)濟(jì)陷入衰退的邊緣,美國(guó)由于政府增加財(cái)政赤字以及消費(fèi)強(qiáng)勁,經(jīng)濟(jì)增速雖逐步放緩,但韌性整體較強(qiáng)。2024年上半年由于緊縮政策的效果可能進(jìn)一步顯現(xiàn),海外經(jīng)濟(jì)有衰退的風(fēng)險(xiǎn);下半年隨著美聯(lián)儲(chǔ)等主要央行進(jìn)入降息周期、以及財(cái)政政策可能轉(zhuǎn)向積極,海外經(jīng)濟(jì)整體有望逐步筑底回升。

國(guó)內(nèi)宏觀方面:2023 年由于國(guó)內(nèi)房地產(chǎn)市場(chǎng)修復(fù)偏慢,導(dǎo)致國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇不及預(yù)期。為穩(wěn)定經(jīng)濟(jì),7月底的中央政治局會(huì)議進(jìn)一步加大了對(duì)地產(chǎn)的政策支持力度、進(jìn)一步刺激消費(fèi),以及在10月底提高財(cái)政赤字率,增發(fā)1萬億國(guó)債用于基建投資;隨著政策逐步落地顯效,國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇有所加快、復(fù)蘇預(yù)期進(jìn)一步增強(qiáng)。2024年上半年海外需求可能放緩、在國(guó)家財(cái)政刺激加碼的情況下,經(jīng)濟(jì)緩慢復(fù)蘇;下半年國(guó)內(nèi)外有望進(jìn)入共振補(bǔ)庫階段,經(jīng)濟(jì)有望共振復(fù)蘇,通脹逐步抬升,國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇進(jìn)一步加快。

近幾年宏觀環(huán)境動(dòng)蕩,商品共同邏輯影響明顯。今年多數(shù)時(shí)候商品仍然有非基本面影響下的價(jià)格趨勢(shì)。上半年的下跌行情影響主要因素之一是美聯(lián)儲(chǔ)加息。一方面加息周期下美元的升值令一些國(guó)際定價(jià)的商品承壓。另一方面持續(xù)的加息加重市場(chǎng)對(duì)于經(jīng)濟(jì)衰退的擔(dān)憂。此外國(guó)內(nèi)對(duì)于煤炭通關(guān)進(jìn)一步的放開政策使得上半年動(dòng)力煤價(jià)格斷崖式下跌,甲醇成本塌陷,且由于動(dòng)力煤期貨合約活躍度有限,甲醇成為對(duì)標(biāo)動(dòng)力煤現(xiàn)貨避險(xiǎn)的優(yōu)選金融工具。下半年更是在國(guó)內(nèi)政策主導(dǎo)和美聯(lián)儲(chǔ)停止加息的共同作用下開啟了修復(fù)行情。

縱觀全年,甲醇品種基本面邏輯影響很多時(shí)候小于預(yù)期對(duì)盤面的影響,而預(yù)期邏輯中,更多的是宏觀和工業(yè)品層面的邏輯。從工業(yè)品角度看,上半年利潤(rùn)集中在上游 ,春節(jié)之后在庫存需求導(dǎo)庫存整體較高,隨后上游一直降價(jià)去庫,利潤(rùn)向下游轉(zhuǎn)移,到6月時(shí)候庫存基本降到較低水平, 7-8開始了又開啟補(bǔ)庫行情。與工業(yè)品價(jià)格波動(dòng)相對(duì)同步。對(duì)甲醇價(jià)格趨勢(shì)性行情的有一定解釋作用。9月之后工業(yè)品庫存周期回?cái)[,商品開始走分化行情。

- 基本面分析

- 產(chǎn)能增速放緩,行業(yè)面臨洗牌

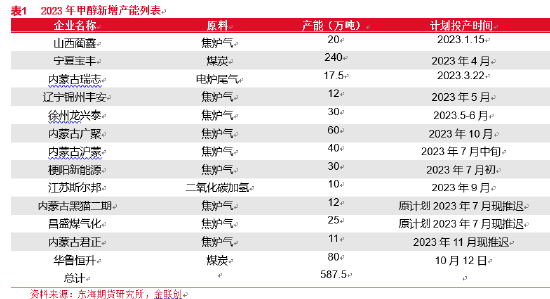

卓創(chuàng)數(shù)據(jù)顯示,2022年底甲醇全國(guó)產(chǎn)能總計(jì)10211萬噸,2023年計(jì)劃投產(chǎn)587.5萬噸,據(jù)不完全統(tǒng)計(jì)截至2023年12月甲醇產(chǎn)能實(shí)際投產(chǎn)539.5萬噸,產(chǎn)能總計(jì)達(dá)到10750.5萬噸(未剔除廢舊產(chǎn)能),產(chǎn)能增速達(dá)5.28%。若剔除廢舊產(chǎn)能,則甲醇2023年產(chǎn)能實(shí)際為10516,增速不足3%。

2015年到2019年甲醇產(chǎn)能增速為9.09%,平均增速較快。2019年以來,甲醇新增產(chǎn)能增速僅5%左右,明顯放緩。

今年年初寧夏鯤鵬60萬噸/年,安徽碳鑫50萬噸/年,山西駿成25萬噸/年,總計(jì)135萬噸產(chǎn)能,穩(wěn)定運(yùn)行計(jì)入新增產(chǎn)能是在2023年一月。嚴(yán)格意義上說,該三套裝置是上一年年底投產(chǎn)裝置。一季度投產(chǎn)裝置較少,總計(jì)37.5萬噸/年產(chǎn)能,二季度開始寶豐240萬噸裝置投產(chǎn)(其配套MTO于11于月投產(chǎn)),產(chǎn)能供應(yīng)壓力增加,隨后遼寧錦州豐安和徐州龍興泰裝置投產(chǎn),下半年截至11月總計(jì)投產(chǎn)230萬噸/年甲醇裝置,其中大型裝置有內(nèi)蒙古廣聚60萬噸/年和華魯恒升80萬噸/年裝置。 河南晉開延化30萬噸甲醇裝置預(yù)計(jì)2023年底投產(chǎn),暫統(tǒng)計(jì)到2024年。

大型甲醇裝置仍以煤化工為主,今年僅兩套裝置為煤制甲醇,受制于政策原因,投產(chǎn)裝置主要以焦?fàn)t氣制甲醇裝置為主。 而今年新增的二氧化碳加氫制甲醇是江蘇盛虹公司獨(dú)有的ETL二氧化碳制甲醇工藝技術(shù),以盛虹煉化排放的CO2、現(xiàn)有PDH裝置副產(chǎn)的氫氣為原料,來生產(chǎn)綠色甲醇。在碳中和目標(biāo)下,綠色甲醇逐漸替代煤制甲醇或天然氣制甲醇的生產(chǎn)和利用,是甲醇產(chǎn)業(yè)升級(jí)并降低碳排放強(qiáng)度的有效策略。

據(jù)不完全統(tǒng)計(jì),2024年甲醇新增投產(chǎn)計(jì)劃340萬噸左右,但整體增速相對(duì)較低預(yù)估2%左右,新增產(chǎn)能當(dāng)中,內(nèi)蒙古君正和寧夏冠能有下游配套BDO裝置,索普甲醇有下游配套醋酸裝置。

甲醇新增產(chǎn)能增速明顯放低,隨著技術(shù)革新,資金制約等以及近兩“綠色、低碳”“能耗雙控”等問題,老舊裝置競(jìng)爭(zhēng)力下降,部分裝置長(zhǎng)期停車,未來綠色甲醇可能成為行業(yè)發(fā)展的主要方向。

- 成本利潤(rùn)影響下,過山車式開工變動(dòng)

甲醇全年開工波動(dòng)大于往年,1-7月甲醇全國(guó)平均開工率低于近幾年平均值,8月之后開工快速上行,高于過去五年均值。 據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),2023年1-7月,甲醇行業(yè)平均開工負(fù)荷66.7%左右,較去年同期下跌近5個(gè)百分點(diǎn)。而月之后開工陸續(xù)增加到最高達(dá)80%以上,使得全年開工大幅提升,明顯高于往年。

甲醇全年開工經(jīng)歷過山車式變動(dòng),據(jù)卓創(chuàng)統(tǒng)計(jì)的月度平均開工率在64%-74%之間,截止11月底全年平均開工68.43%左右。1月有西北、山東、河南、河北、山西等地部分裝置因成本利潤(rùn)或者環(huán)保問題停車,供應(yīng)收縮明顯,到春節(jié)前后開工率達(dá)到最低,2月開工水平維持較低,月底裝置開始重啟,3月開工依然提升達(dá)到年內(nèi)最高月均開工達(dá)69.71%,4月春檢放量月均開工下滑至66.76%。隨著春檢高峰結(jié)束,市場(chǎng)預(yù)期裝置集中重啟,但在成本利潤(rùn)以及意外檢修增多等因素影響下供應(yīng)遲遲未能回歸,開工連續(xù)下滑,7月周度開工最低到63.41%,創(chuàng)年內(nèi)最低水平。7月能化商品價(jià)格集體反彈,甲醇成本利潤(rùn)修復(fù)至三年內(nèi)最高水平,極大的刺激了甲醇企業(yè)生產(chǎn)積極性,裝置接連重啟,至國(guó)慶后,甲醇周度開工率達(dá)75.8%年內(nèi)最高水平。伴隨著秋檢,環(huán)保,冬季限氣等問題,甲醇開工見頂回落,開工率回到70%左右。

甲醇開工率伴隨著階段性的利潤(rùn)影響,波動(dòng)幅度擴(kuò)大,但是受制于產(chǎn)業(yè)格局限制,預(yù)計(jì)主流開工率仍維持在65%-75%之間。

- 進(jìn)口增幅明顯擴(kuò)大

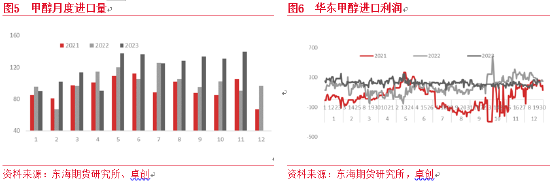

根據(jù)海關(guān)數(shù)據(jù)顯示:2018年-2022年我國(guó)甲醇進(jìn)口整體上漲,平均增速達(dá)10%以上。2020年最初疫情影響全球貿(mào)易情況下,中國(guó)進(jìn)口量高達(dá)1300萬噸歷史極值,2022年我國(guó)甲醇進(jìn)口量累計(jì)值在1219萬噸左右,環(huán)比前一年增加100萬噸左右,增速大約8.9%。2023年1-11月中國(guó)甲醇累計(jì)進(jìn)口量為1326.94萬噸,同比漲18.21%。2023年1-11月中國(guó)甲醇累計(jì)出口量為12.28萬噸,同比下跌28.89%,預(yù)估全年進(jìn)口1460萬噸左右或再創(chuàng)新高。

受國(guó)外限氣影響,主要是伊朗多數(shù)裝置停車,甲醇外盤裝置開工率年初一直處于偏低水平。1月進(jìn)口水平較低在90萬噸左右。2月中開始限氣逐步緩解,裝置逐漸恢復(fù),3月伊朗裝置陸續(xù)恢復(fù),開工提升明顯。疊加歐美經(jīng)濟(jì)衰退,需求不足,在全球貿(mào)易流動(dòng)下,供應(yīng)多數(shù)擠出到中國(guó),同時(shí)俄烏戰(zhàn)爭(zhēng)影響下,進(jìn)口自俄羅斯甲醇亦有增量。4月東南亞裝置檢修,開工略有回落。5月伊朗裝置負(fù)荷降低,沙特裝置檢修,美國(guó)裝置意外停車等導(dǎo)致開工下滑明顯。6月伊朗、東南亞、美國(guó)等裝置紛紛恢復(fù)正常,整體外盤繼續(xù)提升至較高水平。本年度進(jìn)口增量明顯,月均進(jìn)口量在110萬噸左右,5月進(jìn)口到港目前達(dá)年內(nèi)高峰在137.76萬噸。5月-10月月均進(jìn)口量在130萬噸以上。7月開始國(guó)際甲醇裝置運(yùn)行穩(wěn)定,且開工率高于往年,甲醇進(jìn)口套利窗口長(zhǎng)期開啟,且全球需求不佳,中東、南美洲、東南亞和歐美廠商增加中國(guó)的銷售數(shù)量(尤其非伊貨源增幅明顯),多因素共同作用下,甲醇進(jìn)口量維持高位。11-12月進(jìn)口仍在130萬噸以上。全年甲醇進(jìn)口預(yù)估在1460萬噸以上,進(jìn)口增量或達(dá)18%以上。

據(jù)不完全統(tǒng)計(jì)2023年總計(jì)投產(chǎn)一套165萬噸裝置,24年國(guó)際甲醇新增投產(chǎn)計(jì)劃五套,總計(jì)695萬噸。

若2024年全球需求仍較低迷,恢復(fù)緩慢,則國(guó)際甲醇的增量和存量流入地仍是中國(guó)。中國(guó)進(jìn)口預(yù)計(jì)仍將呈現(xiàn)上漲趨勢(shì)。

- 下游需求增速有限

甲醇傳統(tǒng)下游已經(jīng)進(jìn)入成熟階段,對(duì)甲醇需求彈性較小,在甲醇下游不斷增長(zhǎng)的情況下,占比逐漸下滑,僅占20%左右。新興下游需求中MTO/MTP產(chǎn)業(yè)進(jìn)入瓶頸期,甲醇燃料需求增加較快,BDO新增項(xiàng)目釋放節(jié)奏也在不斷加快,但對(duì)下游需求拉動(dòng)有限。

今年傳統(tǒng)下游表現(xiàn)尚可,同比略高于往前兩年平均水平。傳統(tǒng)下游投產(chǎn)集中在甲醛和醋酸行業(yè),其中山東億聯(lián)甲醛裝置于去年年底陸續(xù)投放120萬噸/年,今年6月新增80萬噸/年裝置,總計(jì)200萬噸/年甲醛產(chǎn)能。醋酸產(chǎn)能新增總計(jì)120萬噸/年,湖北華魯100萬噸/年裝置10月投產(chǎn),大連恒力40萬噸/年醋酸裝置以及60萬噸/年BDO預(yù)計(jì)11月底投產(chǎn)。11月9日海泉化學(xué)1,4-丁二醇(BDO)裝置一次性開車成功。

近兩年BDO投產(chǎn)較為集中,但多以20萬噸/年以下的裝置為主。隨著社會(huì)環(huán)保意識(shí)的不斷提升,可降解塑料產(chǎn)業(yè)集中擴(kuò)充也將進(jìn)一步驅(qū)動(dòng)BDO行業(yè)邁入新的供需格局。未來4-5年BDO在甲醇下游消費(fèi)中的占比將提升2-3個(gè)百分點(diǎn)。

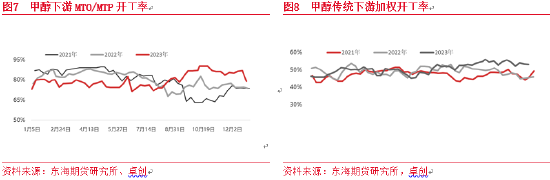

今年1-7月MTO/MTP開工同比處于三年較低水平,處于70%-80%之間波動(dòng)。裝置利潤(rùn)持續(xù)不佳,7月底開始MTO裝置綜合利潤(rùn)提升明顯,開工連續(xù)上行,從74%左右上漲至10月底最高達(dá)90%以上,是近三年來同期最高水平。新增產(chǎn)能方面,寧夏寶豐新建三期100萬噸/年MTO裝置10月底投產(chǎn)。作為甲醇第一大下游,近幾年MTO/CTO行業(yè)進(jìn)入瓶頸期,裝置綜合利潤(rùn)降低,新增產(chǎn)能投放減少,甚至有多套裝置長(zhǎng)期停產(chǎn),中長(zhǎng)期來看,效益低下或使得部分裝置產(chǎn)能逐漸退出市場(chǎng)。

整體甲醇下游進(jìn)入低速增長(zhǎng)期,在綠色低碳高質(zhì)量發(fā)展大背景下,甲醇燃料和BDO或成為需求新增主力方向。

- 內(nèi)地與港口庫存分化

甲醇港口庫存波動(dòng)基本與進(jìn)口情況節(jié)奏相符合。年初到4月中,港口庫存偏低,波動(dòng)較小在90萬噸-110萬噸之間。隨著進(jìn)口增加,5月開始進(jìn)口月均130萬噸以上,港口庫存持續(xù)上漲,9月庫存最高達(dá)到120萬噸以上。隨著港口MTO負(fù)荷提升,進(jìn)口推遲等原因,庫存見頂下降。但進(jìn)口高位使得港口庫存仍維持在100萬噸附近水平。

截至12月底內(nèi)地庫存維持較底水平,同比偏低。與內(nèi)地裝置開工基本同步。1-7月底裝置開工低,內(nèi)地庫存絕對(duì)值低于往年均值。隨著利潤(rùn)增加,開工上行,8月開始庫存回到中性水平。而四季度天然氣限氣,環(huán)保等因素影響下,開工再次降低。除此之外,今年內(nèi)地傳統(tǒng)下游需求表現(xiàn)尚可,預(yù)計(jì)全年庫存絕對(duì)值維持偏低水平。

內(nèi)地與港口庫存分化,導(dǎo)致港口倒流成為常態(tài)。而烯烴裝置利潤(rùn)難維持,港口去庫驅(qū)動(dòng)主要在于中東限氣情況,年底之前難大幅去庫。

- 煤炭成本持續(xù)下移

甲醇生產(chǎn)原料主要有三種,70%以上的甲醇來自煤質(zhì)甲醇,其次是天然氣制甲醇占12%左右,焦?fàn)t氣制甲醇占大約15%。主要是以煤制甲醇為主的,也符合我國(guó)富煤貧油少氣的基本國(guó)情。大型裝置的投產(chǎn)也是以煤化工為主,煤制甲醇有比較重要的地位。

今年煤炭?jī)r(jià)格在政策的引導(dǎo)下趨勢(shì)性波動(dòng)明顯,先跌后修復(fù)。以內(nèi)蒙古5500大卡動(dòng)力煤為例,從年初1022元/噸,最低下跌至6月底648元/噸,下跌374元/噸,跌幅達(dá)36.6%,煤制甲醇成本重心下移,甲醇價(jià)格跟跌,使得利潤(rùn)雖有修復(fù)但仍有虧損。6月之后到截至11月底,內(nèi)蒙古烏海5500大卡坑口煤價(jià)格在650元/噸-850元/噸波動(dòng),而甲醇價(jià)格在工業(yè)品整體走高下重心抬升,利潤(rùn)修復(fù),7-8月利潤(rùn)水平明顯高于過去三年,這極大的提高了甲醇企業(yè)生產(chǎn)積極性。使得開工達(dá)到80%以上,在煤炭?jī)r(jià)格旺季走高,和甲醇基本面壓力增加的情況下,利潤(rùn)再次被打到成本以下,9月中旬之后成本利潤(rùn)水平回歸中性。

今年動(dòng)力煤國(guó)內(nèi)產(chǎn)量增長(zhǎng),煤炭進(jìn)口利潤(rùn)打開,外需走弱導(dǎo)致動(dòng)力煤對(duì)華輸入增加,歐美制裁進(jìn)一步迫使俄羅斯對(duì)華出口,澳煤開放等因素影響下,供應(yīng)端仍然持續(xù)偏寬松,但國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇節(jié)奏緩慢,動(dòng)力煤價(jià)格預(yù)計(jì)中長(zhǎng)期仍然承壓。甲醇價(jià)格重心下移,利潤(rùn)彈性較小,煤制甲醇虧損已成常態(tài),不斷考驗(yàn)甲醇成本。裝置變動(dòng)對(duì)于價(jià)格利潤(rùn)的敏感性提高,進(jìn)一步限制甲醇下跌空間。

總結(jié)

2023 年美聯(lián)儲(chǔ)和歐央行仍處于緊縮周期,貨幣政策效果逐步顯現(xiàn),歐美經(jīng)濟(jì)快速放緩。國(guó)內(nèi)上半年復(fù)蘇節(jié)奏不及預(yù)期,下半年隨著政策逐步落地顯效,國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇有所加快、復(fù)蘇預(yù)期進(jìn)一步增強(qiáng)。 2024年上半年海外有經(jīng)濟(jì)放緩風(fēng)險(xiǎn),拖累國(guó)內(nèi)復(fù)蘇節(jié)奏,下半年國(guó)內(nèi)外或經(jīng)濟(jì)共振復(fù)蘇。

產(chǎn)業(yè)方面。甲醇供需增速放緩,行業(yè)面臨洗牌,未來綠色甲醇可能成為行業(yè)發(fā)展的主要方向,甲醇燃料和BDO或成為需求新增主力軍。上下游利潤(rùn)持續(xù)壓縮。最大下游的MTO也步入了瓶頸期。其他新興下游雖有增長(zhǎng),但增速相對(duì)較緩。更多的行情來自存量的變動(dòng),由短期供需錯(cuò)配提供驅(qū)動(dòng),亦有可能會(huì)進(jìn)入比較僵持的局面。整體甲醇價(jià)格受產(chǎn)業(yè)格局影響難以走出趨勢(shì)性行情。

產(chǎn)業(yè)內(nèi)驅(qū)動(dòng)力有限或借助宏觀波動(dòng)推動(dòng)行情發(fā)展。上半年國(guó)內(nèi)外經(jīng)濟(jì)放緩,甲醇估值偏低,價(jià)格預(yù)計(jì)震蕩偏弱為主,下半年若宏觀經(jīng)濟(jì)復(fù)蘇甲醇或有波動(dòng)性重心上移。

重要聲明

本報(bào)告由東海期貨有限責(zé)任公司研究所團(tuán)隊(duì)完成,報(bào)告中信息均源于公開可獲得資料。東海期貨力求報(bào)告內(nèi)容的客觀、公正,但對(duì)這些信息的準(zhǔn)確性及完整性不做任何保證,也不保證所包含的信息和建議不會(huì)發(fā)生任何變更。報(bào)告中的觀點(diǎn)、結(jié)論和建議等全部?jī)?nèi)容只提供給客戶做參考之用,并不構(gòu)成對(duì)客戶的投資建議,也未考慮個(gè)別客戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要,客戶不應(yīng)單純依靠本報(bào)告而取代個(gè)人的獨(dú)立判斷。在任何情況下,本公司不對(duì)任何人因使用本報(bào)告中的任何內(nèi)容所導(dǎo)致的任何損失負(fù)任何責(zé)任,交易者需自行承擔(dān)風(fēng)險(xiǎn)。本報(bào)告版權(quán)僅為東海期貨有限責(zé)任公司研究所所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制發(fā)布,如引用、轉(zhuǎn)載、刊發(fā),須注明出處為東海期貨有限責(zé)任公司。

責(zé)任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)