來源:油市小藍莓

-

觀點:產能擴張周期背景下供需預期偏弱,低利潤或成為常態,價格的波動更依托于成本和宏觀預期,預計價格寬幅震蕩。

-

展望:供應方面,預計2024年國內PE新增產能613萬噸,預計產能增速19.62%;國內PP新增產能980.5萬噸,預計產能增速25.21%,國內聚烯烴處于產能擴張周期,但需要關注低利潤對于供應釋放的限制;需求方面,內地需求主要的關注點在于宏觀政策的刺激,海外需求的焦點在于美國經濟是否軟著陸,關注降息時間,預估烯烴需求增速5%。從平衡表來看,預計PE供需壓力不大,上半年產能投放壓力不大的背景下偏緊,下班年關注投產的節奏;PP如果新產能如預期兌現,全年供需壓力較大。2024年PE全年參考區間7800-8800,PP全年參考區間7200-8000。

-

策略:上半年投產差異的影響,多配LL,關注多LL空PP,多LL空MA;下半年關注需求的季節性以及上游投產的節奏,考慮多MA空PP以及多MA空LL。

-

風險提示:投產不及預期;宏觀政策不及預期;原油價格大幅下跌

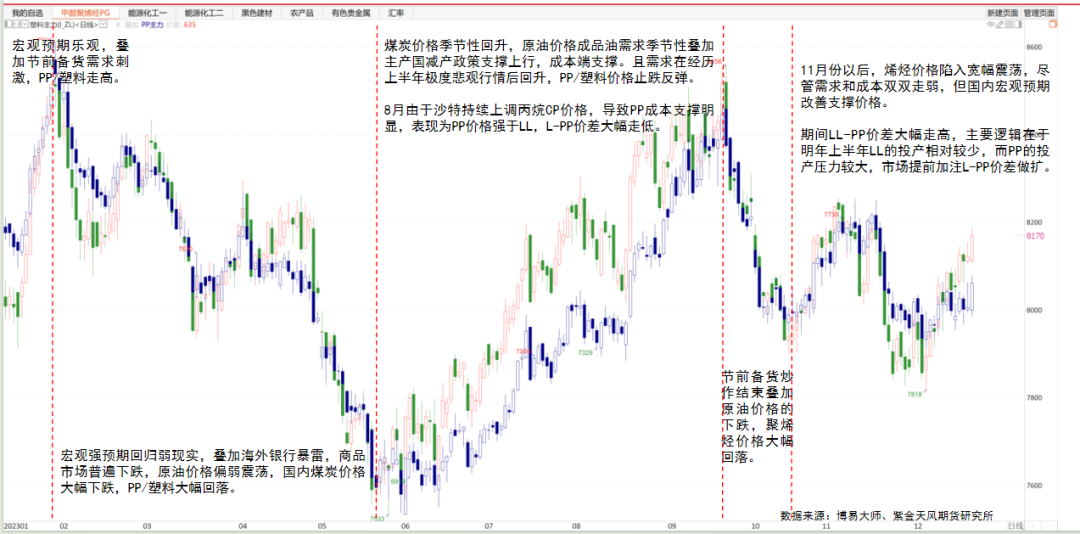

行情回顧

2023年行情回顧

數據來源:博易大師、紫金天風期貨研究所

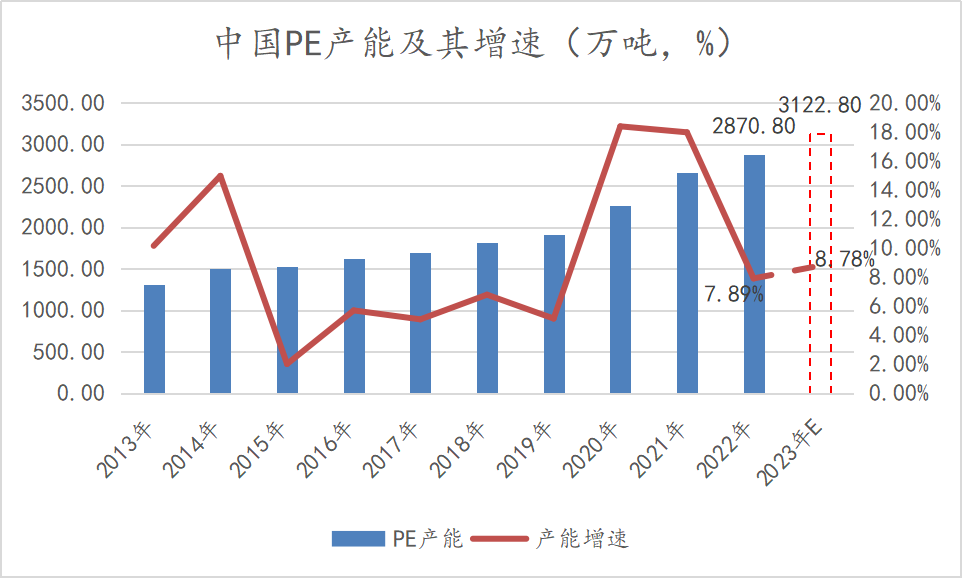

數據來源:博易大師、紫金天風期貨研究所仍處于產能擴張周期

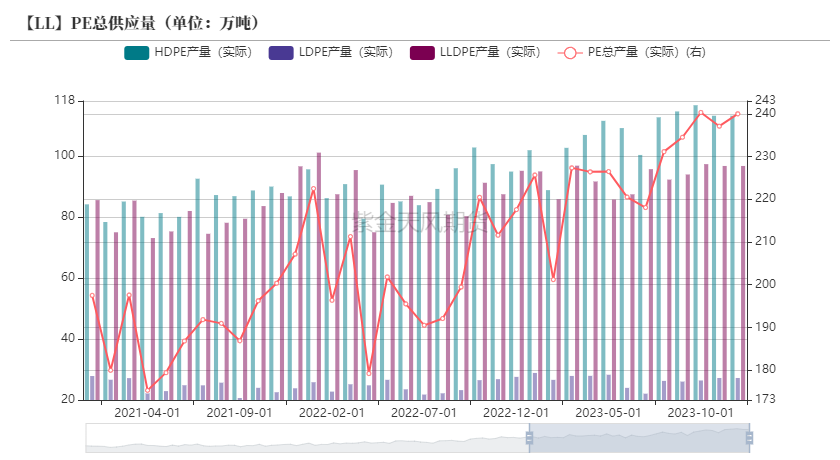

PE產能產量

-

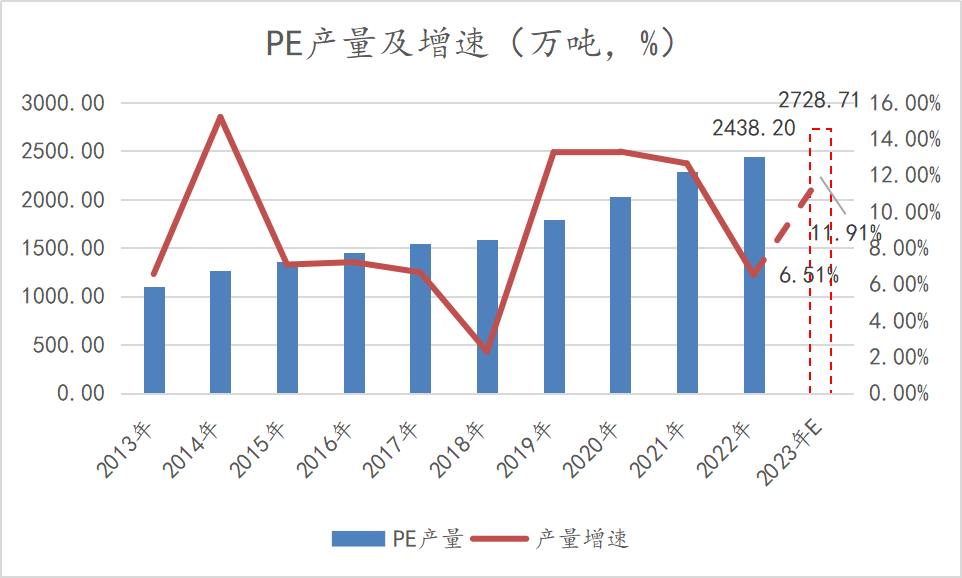

截至2023年底國內PE產能3122.8萬噸,2023年國內新增產能252萬噸,同比產能增速8.78%,增速相對2021年小幅增加。產量方面,預計2023年國內甲醇產量2728.71萬噸,同比增加290.51萬噸,預計產量增速11.91%。

-

從細分去看供應增量主要集中在HDPE和LLDPE上,LDPE產量的增量較少。

數據來源:卓創資訊,紫金天風期貨研究所

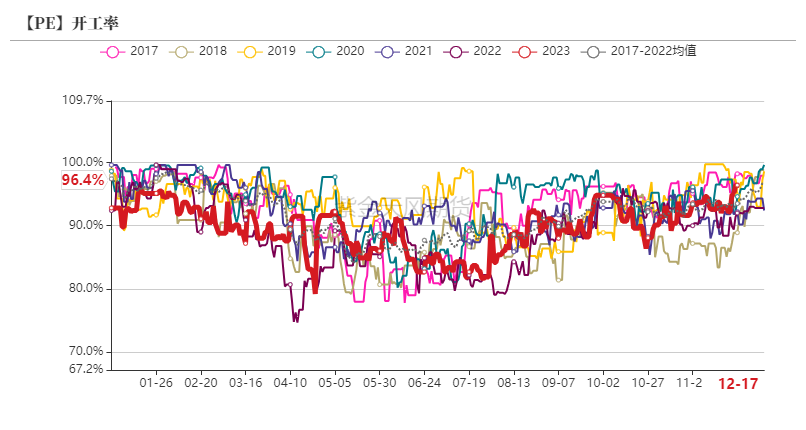

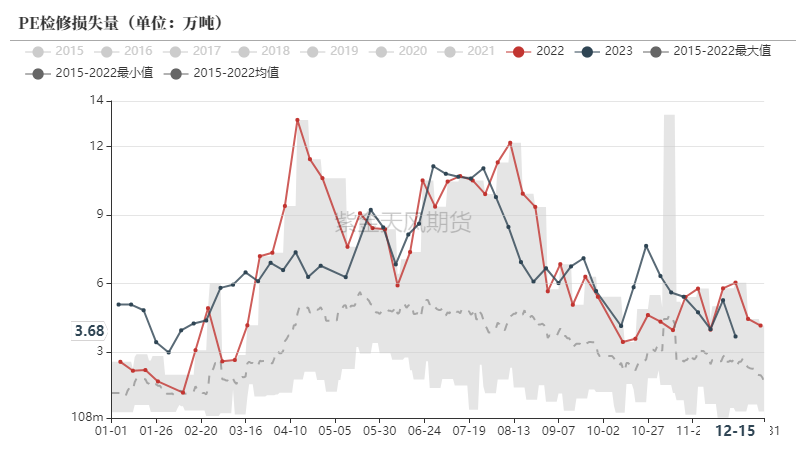

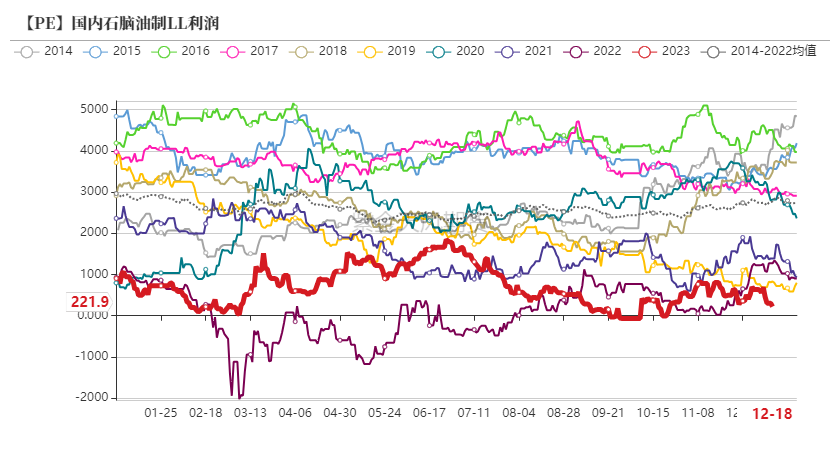

數據來源:卓創資訊,紫金天風期貨研究所PE開工率先跌后漲,油制利潤同比偏低

數據來源:卓創資訊、紫金天風期貨研究所

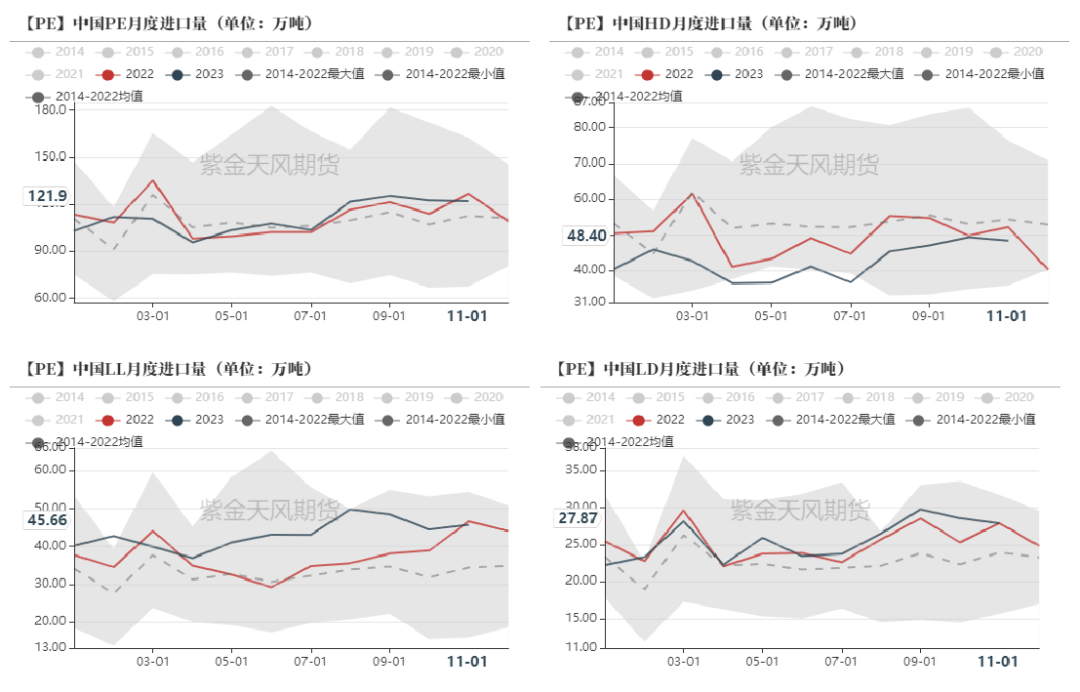

數據來源:卓創資訊、紫金天風期貨研究所PE進出口

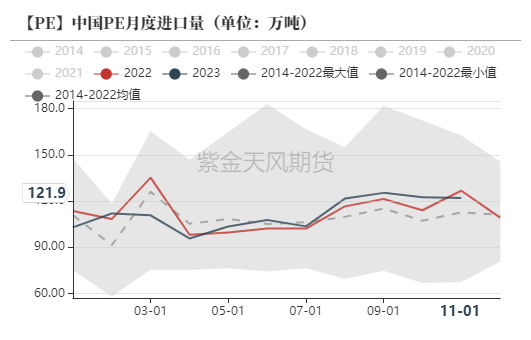

-

進口方面,預計2023年國內PE進口量1347.21萬噸,進口增速0.02%,隨著國內產能的持續投放,進口增速持續下滑,其中2023年國內進口依存度33.75%,相對2022年也再度下行,其中進口縮量主要體現在HDPE上。對于2024年的進口預期,隨著國內產能的持續投放,預計進口量或繼續下移。

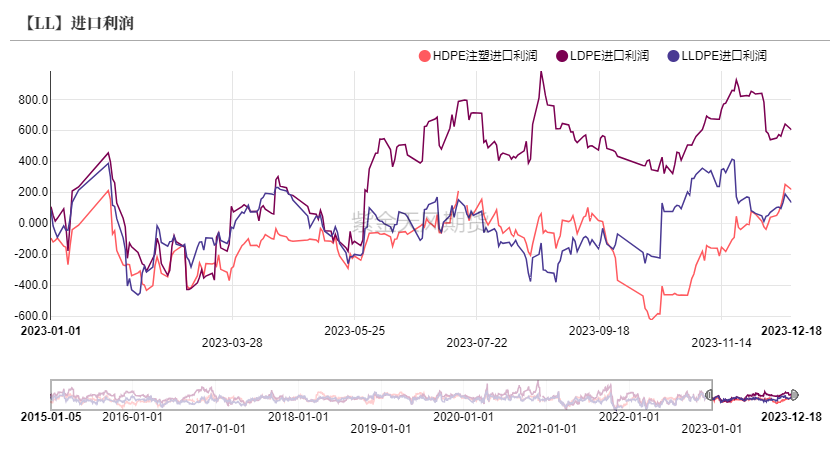

-

從進口利潤上看,上半年進口利潤處于盈虧線一下,下半年進口利潤改善,由于下半年國內價格重心上移。明年預計進口利潤維持盈虧線附近波動。

數據來源:卓創資訊、紫金天風期貨研究所

數據來源:卓創資訊、紫金天風期貨研究所PP產能產量

-

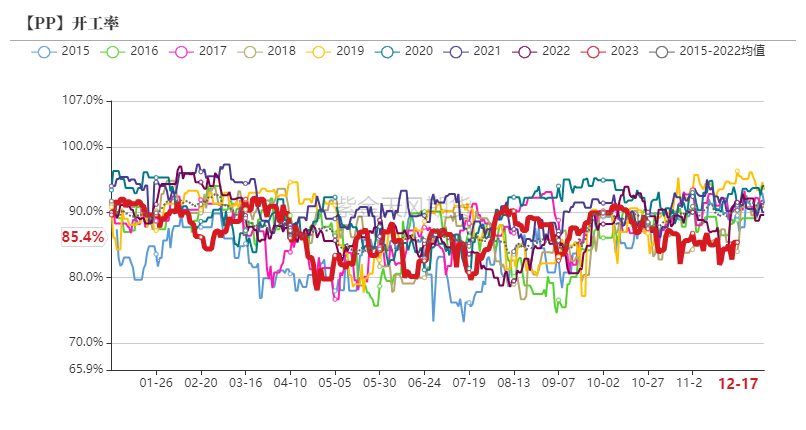

截至2023年底國內PP產能3889萬噸,2023年國內新增產能495萬噸,同比產能增速14.58%,增速相對2022年小幅增加。產量方面,預計2023年國內甲醇產量3219.02萬噸,同比增加205.02萬噸,預計產量增速6.8%。產量增速相對產能增速明顯不足,主要由于近年來產能投放導致利潤的壓縮,年內裝置檢修偏多。

-

2024年來看,預計投放產能980.5萬噸,產能增速25.21%,關注低利潤背景下能否兌現落地。

數據來源:卓創資訊,紫金天風期貨研究所

數據來源:卓創資訊,紫金天風期貨研究所PP開工率同比偏低,利潤維持偏低

數據來源:卓創資訊、紫金天風期貨研究所

數據來源:卓創資訊、紫金天風期貨研究所PE進出口

-

預計2023年國內PP進口418.9萬噸,對外依存度11.95%,連續三年下滑,主要由于國內產能繼續投放后,國產替代效應增強。且出口量也維持偏高水平,今年下半年PP出口同比明顯增加。

-

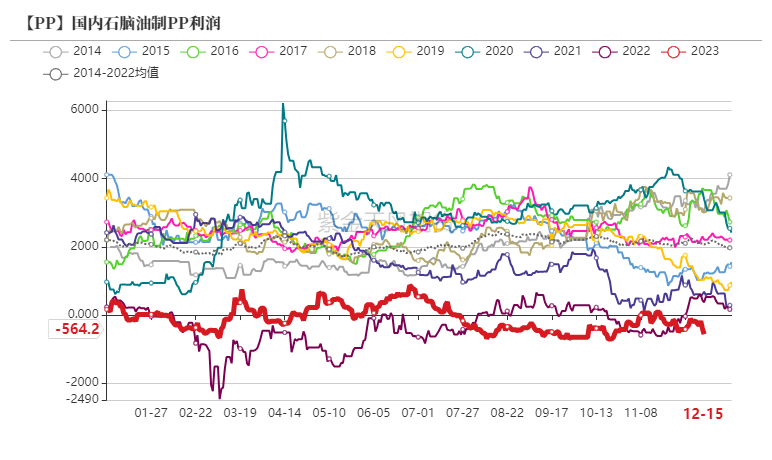

從利潤來看,今年PP進口利潤整體表現偏差,除三季度進口窗口短暫打開外,其他時間基本處于倒掛的狀態。

數據來源:卓創資訊、紫金天風期貨研究所

數據來源:卓創資訊、紫金天風期貨研究所關注新增產能的兌現程度

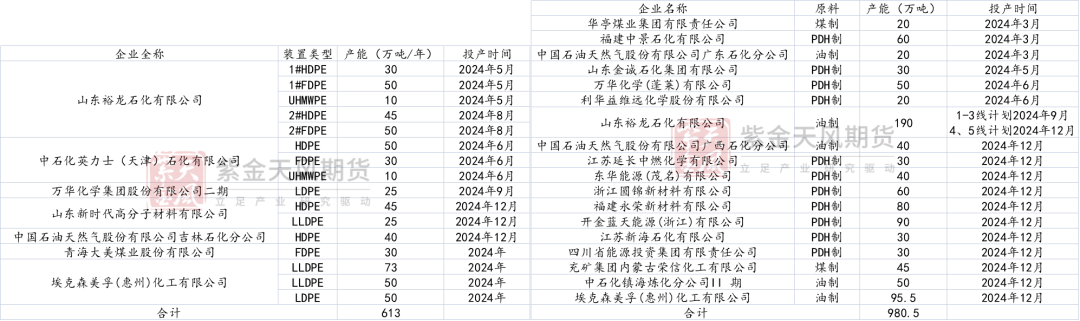

-

2024年PE投產預計613萬噸,預計產能增速19.62%;從投產時間來看主要集中在6月份以后,05上壓力相對較小。

-

2024年PP投產預計980.5萬噸,預計產能增速25.21%;從投產時間來看主要集中在四季度后期;從產能結構來看,PDH產能居多,關注PDH利潤偏低的背景下投產兌現程度。

數據來源:隆眾資訊、紫金天風期貨研究所

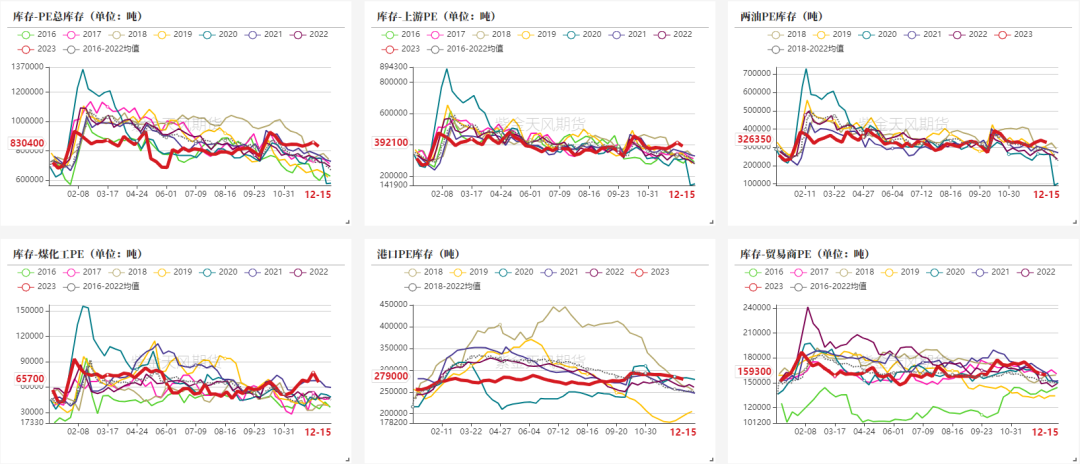

數據來源:隆眾資訊、紫金天風期貨研究所PE:庫存前低后高,四季度壓力增大

數據來源:卓創資訊、隆眾資訊、紫金天風期貨研究所

數據來源:卓創資訊、隆眾資訊、紫金天風期貨研究所PP:全年壓力不大,貿易商庫存同比偏低

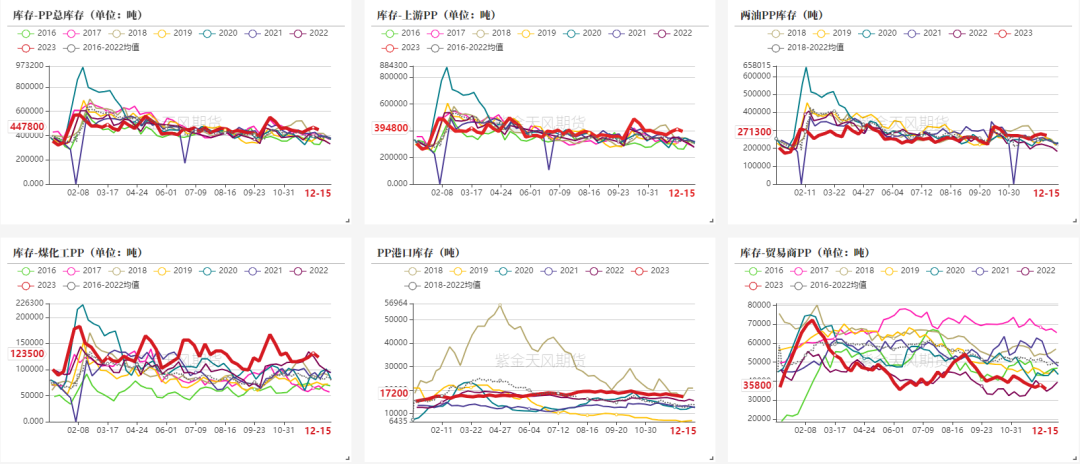

數據來源:卓創資訊、隆眾資訊、紫金天風期貨研究所

數據來源:卓創資訊、隆眾資訊、紫金天風期貨研究所需求更依賴于宏觀

明年需求更多關注政策端

-

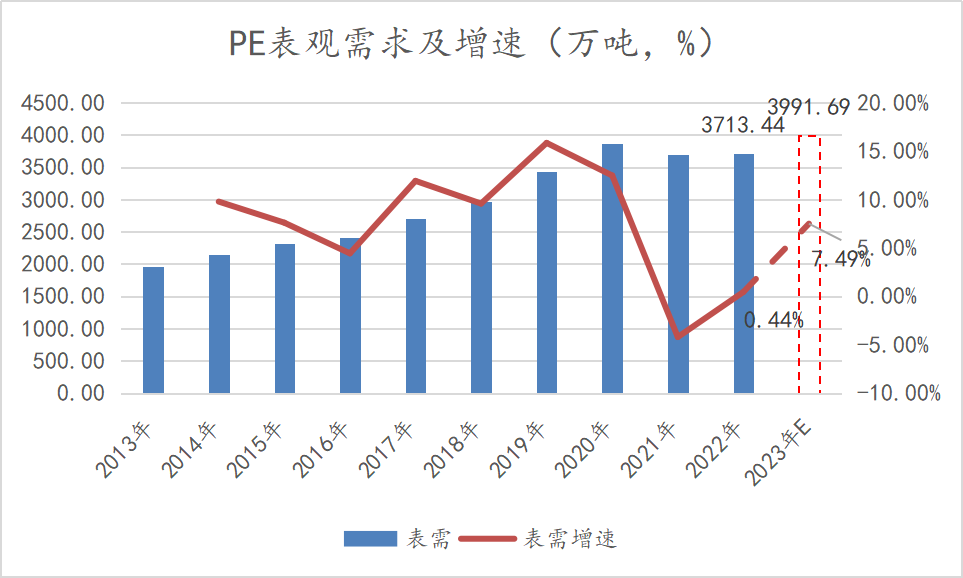

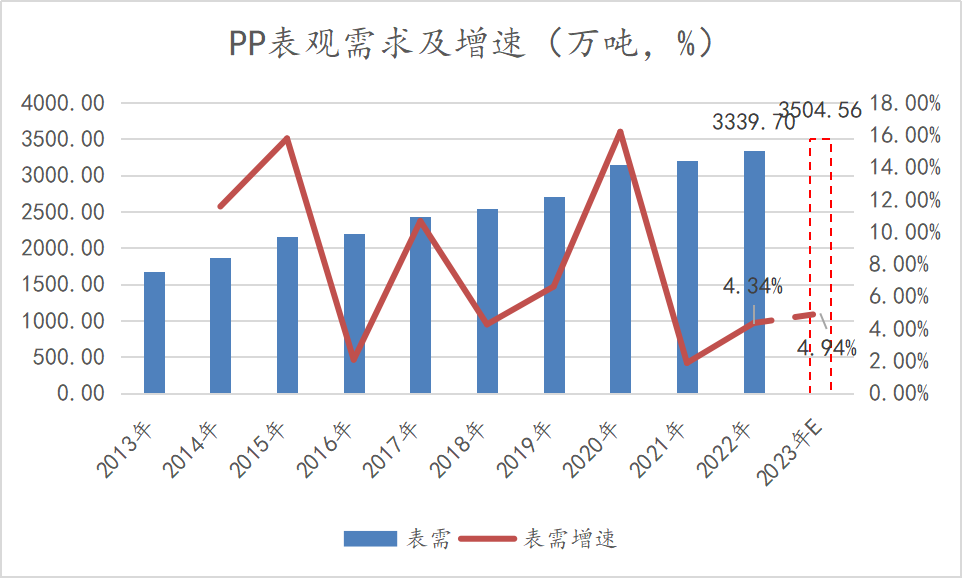

預計2023年國內PE表觀需求量3991.67萬噸,需求增速7.49%,相對2022年大幅回升,需求增速的大幅回升主要由于2022年受疫情影響消費端整體偏弱,隨著政策端的開放,需求逐漸釋放。預計2023年PP表觀需求量3504.56萬噸,增速4.94%。

-

對于明年的需求預期,更多的影響因素在于宏觀側,預估需求增速均在5%左右。

數據來源:卓創資訊,紫金天風期貨研究所

數據來源:卓創資訊,紫金天風期貨研究所PE:多數下游開工率處于同比低位

數據來源:卓創資訊,紫金天風期貨研究所

數據來源:卓創資訊,紫金天風期貨研究所包裝膜訂單偏弱,農膜訂單季節性波動

-

包裝膜訂單天數今年以來基本維持在近年來低位水平,主要收到消費端疲軟影響。對于2024年的消費,更多還是需要關注政策端的表現,

-

農膜企業訂單保持季節性波動,但同比處于低位水平。

數據來源:隆眾資訊、紫金天風期貨研究所

數據來源:隆眾資訊、紫金天風期貨研究所PP:塑編和注塑開工率同比維持低位

數據來源:隆眾資訊、卓創資訊,金聯創、紫金天風期貨研究所

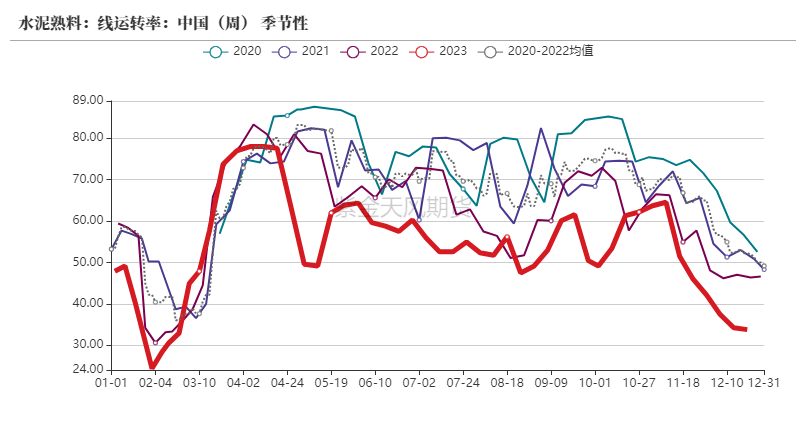

數據來源:隆眾資訊、卓創資訊,金聯創、紫金天風期貨研究所塑編需求受地產影響維持偏弱

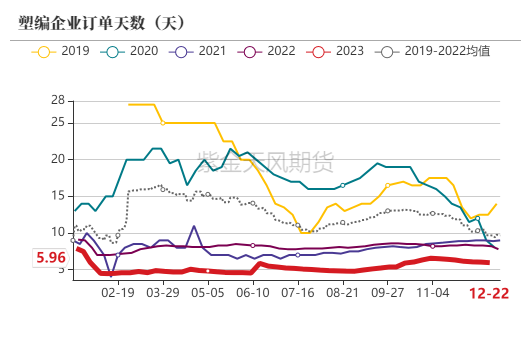

-

塑編訂單維持偏低,主要收到地產端偏弱的影響,從水泥的開工數據基本能夠驗證,今年以來國內水泥開工維持在近年來同比低位。明年來看,房地產需求仍是影響塑編需求的關鍵因素。

數據來源:隆眾資訊、卓創資訊,金聯創、紫金天風期貨研究所

數據來源:隆眾資訊、卓創資訊,金聯創、紫金天風期貨研究所三大白色家電需求改善

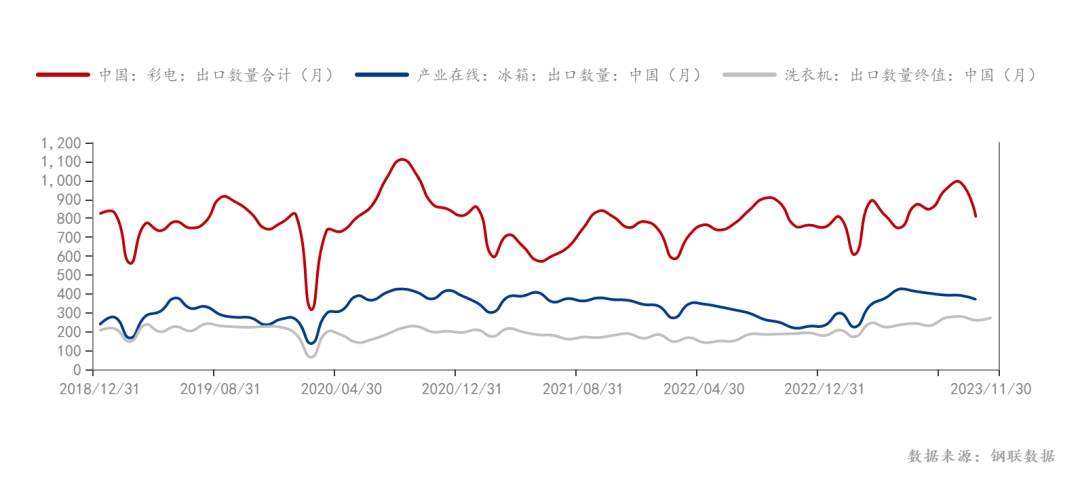

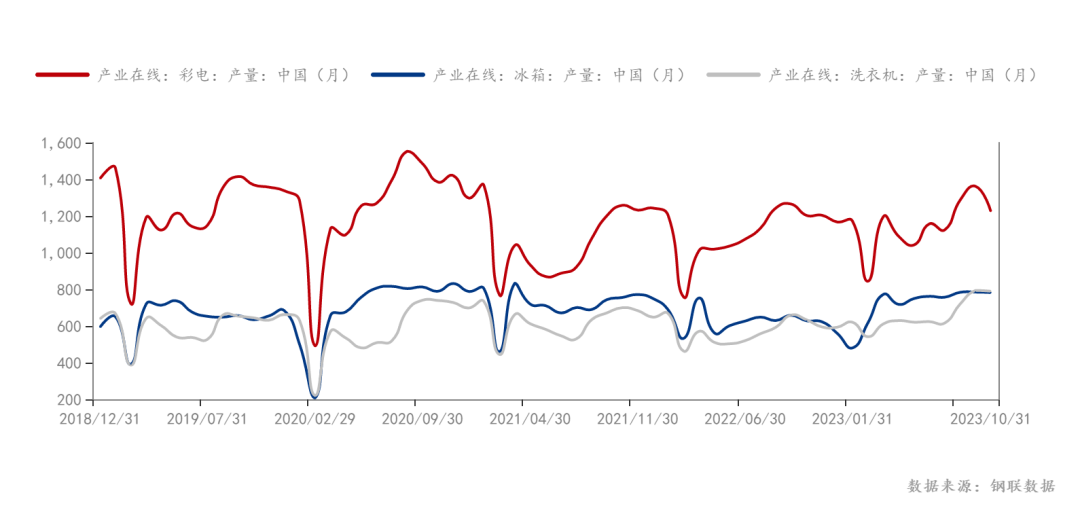

-

2023年國內三大白色家電的產量于銷量同比均有所改善,主要受到疫情后消費復蘇的影響,且隨著保交樓政策的推進,也刺激了白色家電的需求。

-

出口同比有一定的回升,出口訂單相對去年有一定的回升,但呈現前高后低的趨勢,海外需求持續性不足,明年海外經濟軟著陸預期暫不明確,關注需求的持續性。

數據來源:隆眾資訊、紫金天風期貨研究所

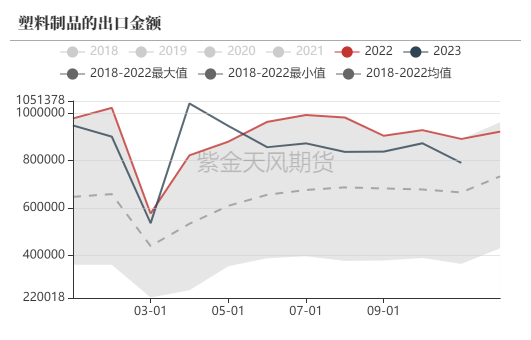

數據來源:隆眾資訊、紫金天風期貨研究所塑料制品出口偏弱

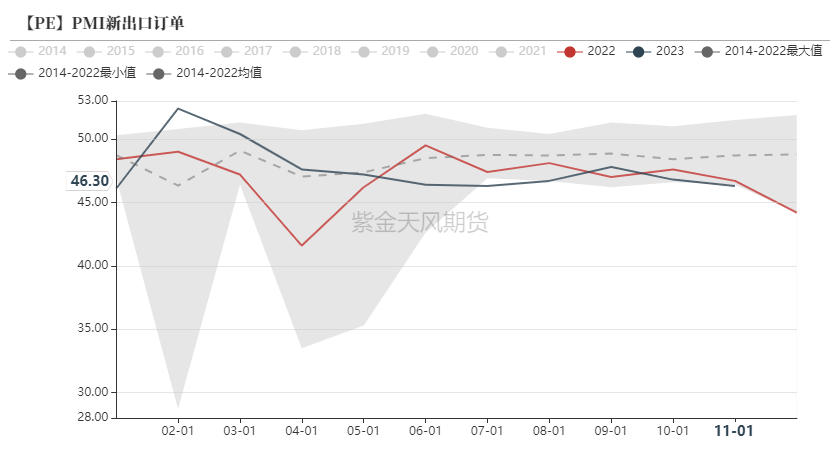

-

塑料制品出口金額下半年同比明顯走弱,PMI新出口訂單跌至近年來同比偏低水平,由于海外經濟增幅放緩,需求明顯轉弱。明年關注美國加降息的時間點。

數據來源:隆眾資訊、卓創資訊,金聯創、紫金天風期貨研究所

數據來源:隆眾資訊、卓創資訊,金聯創、紫金天風期貨研究所策略展望

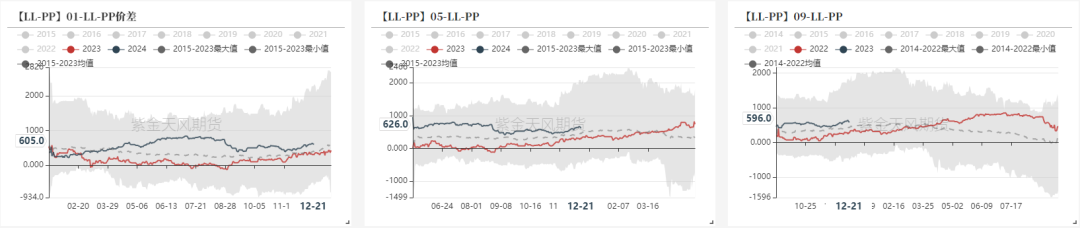

關注05-LL-PP價差做擴

-

對于05合約,由于PP和PE產能投放的時間差異,上半年PE產能投放較少,或導致PE強于PP。

-

對于09合約和01合約需要關注產能投放的兌現程度,以及需求的季節性。

數據來源:紫金天風期貨研究所

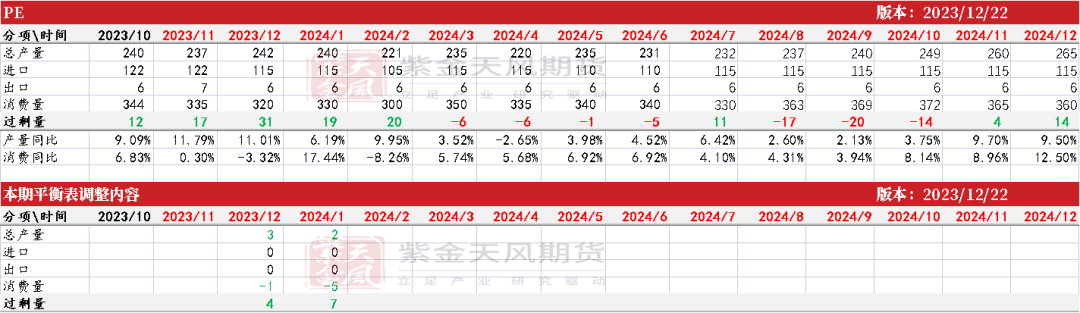

數據來源:紫金天風期貨研究所PE月度平衡表

-

對于2024年的平衡表預期,根據投產時間的來開上半年國內供應增量不大,需求預期隨著經濟刺激政策的兌現轉好,上半年國內供需壓力不大。三季度隨著消費旺季到來,預期去庫。四季度在新增產能兌現的背景下,預計逐漸累庫。

數據來源:隆眾資訊、卓創資訊,金聯創、紫金天風期貨研究所

數據來源:隆眾資訊、卓創資訊,金聯創、紫金天風期貨研究所PP月度平衡表

-

對于2024年的平衡表預期,全年預期累庫,其中上半年的累庫壓力較大,消費端“金九銀十”消費旺季或帶來短暫的去庫,但四季度投產壓力仍較大,預計四季度仍呈現累庫,關注低利潤背景下產能的兌現程度以及內地檢修情況。

數據來源:隆眾資訊、卓創資訊,金聯創、紫金天風期貨研究所

數據來源:隆眾資訊、卓創資訊,金聯創、紫金天風期貨研究所

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)