作者:東海期貨 杜揚 賈利軍

專題要點:

? 標的指數SCFIS。就上海航運交易所的CCFI、SCFI、SCFIS三個指數進行了比較;羅列了SCFIS的運價采集來源和采集內容格式;在合理假設的基礎上,選擇了部分歐線運價數據對SCFIS進行模擬編制,以較好地理解標的指數SCFIS的來源與產生過程。

? 特別的制度安排。就集運指數(歐線)期貨合約要素中與商品期貨合約相比較為特殊的設計進行簡要說明。

? 套期保值的設計。在合理假設的基礎上,對SCFIS的編制過程繼續逆向推導,尋找運用以人民幣標價的指數期貨合約進行保值的切入點,并得出以貨值進行套保的結論。在此基礎上,除了用指數期貨進行保值外,也要關注匯率對保值效果的影響,并根據實際情況決定是否對匯率進行二次保值。最后,對于指數掛鉤協議、目的地非基本港這兩種情形的保值,其保值過程中需留意手數、敞口等因素的影響。

- 集運指數期貨解讀

- 合約要素

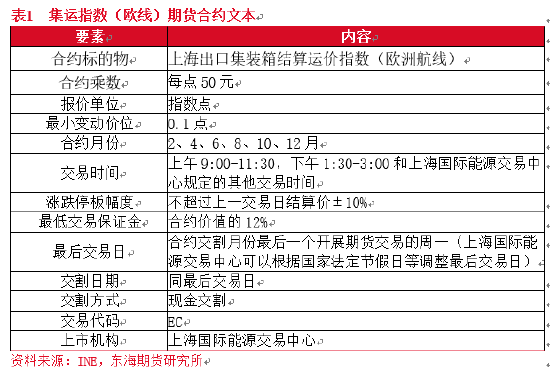

集運指數(歐線)期貨合約的各要素設置如下表所示。本文將重點就標的指數SCFIS的編制過程、套期保值的注意要點進行闡述,另外,就合約要素中與商品期貨合約相比較為特殊的設計進行簡要說明。

- 合約標的

集運指數(歐線)期貨的合約標的物是上海航運交易所發布的歐洲航線的上海出口集裝箱結算運價指數(以下簡稱“SCFIS”),而非集裝箱航運過程中的單個集裝箱的運費價格。因此,在弄清歐洲航線集裝箱運價的基礎上,還需要對指數的編制規則進行深入的剖析,找到運費和指數之間的關系,才能在套期保值上進行更為契合的操作。

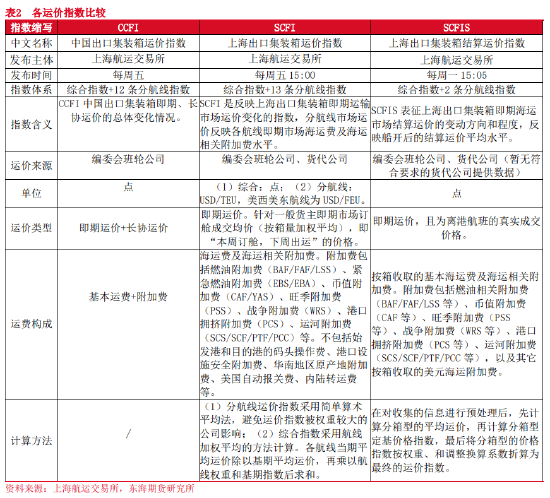

- 運價指數比較

SCFIS是為適應集運指數期貨合約而推出的運價指數,其在體系構成、運價來源、編制方法等多個方面同中國出口集裝箱運價指數(簡稱“CCFI”)、上海出口集裝箱運價指數(簡稱“SCFI”)存在著一定的關聯關系、但也有著顯著的差異。弄清三者之間的異同,有助于更好地界定運價指數期貨所代表的含義。

從上述的運價指數編制規則來看,可以得出如下推論:(1)CCFI的運價包含了即期運價和長協運價,由于長協運價在相應的協議存續期內均不發生變化,故CCFI的運價波動幅度要小于SCFI和SCFIS,對即期運價的變化敏感度較低;(2)SCFI和SCFIS的運價數據為即期運價,對現貨市場的價格變化更為敏感;(3)SCFI采用的是訂艙價格,即“本周訂艙、下周出運”的價格,而SCFIS的價格是離港航班的真實成交價格,價格形成的時間相對滯后,因此,SCFI相應航線的運費變化對SCFIS的對應航線指數變化具有先行參考作用;(4)從訂艙到航班離港存在一定的時間跨度,訂艙價格與離港運輸價格可能存在較大幅度的波動,并可能出現貨主訂艙未進港、退訂的情形,或者船公司爆艙甩柜的情況,而SCFIS使用離港后實際成交的運輸價格較SCFI使用的訂艙價格更能反映市場的供需格局與價格走勢。

- 運價采集來源

從上海航運交易所發布的《上海出口集裝箱結算運價指數編制規則(暫行)》可知:SCFIS的結算運價是即期市場上經營歐洲、美西航線(簡稱“歐美航線”)市場份額合計超過80%以上的班輪公司,以及即期市場預付貨年出運量1000TEU以上、能夠保證每周具有穩定數量的成交且業務系統成熟的貨代企業,船開后的結算運價平均水平。且對即期市場的范圍也作出了規定:班輪公司即期市場定義為三個月以內短期合約市場,或者基于FAK(Freight All Kinds Rates)成交客戶的市場,或者公開市場(Open);貨代公司即期市場定義為其與客戶達成的零售合約市場,且不因貨主企業類型或箱量的特殊性等影響成交價格。

從SCFIS的實際運價信息采集單位來看,目前均為班輪公司,暫未有貨代公司參與運價信息的報送。樣本公司的名錄如下表所示。

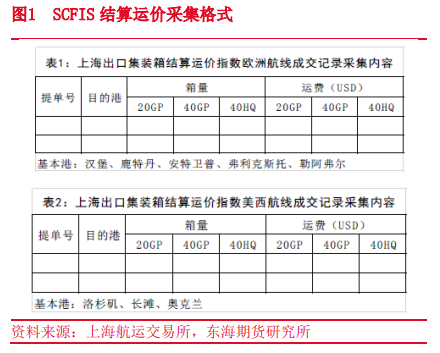

- 運價采集內容

SCFIS的各樣本公司每周將上周航班離港后的相應數據報送給上海航運交易所,主要包括:提單號、目的港、三類集裝箱的數量及相應的結算運費。

站在船公司的角度來說,報送給上海航運交易所的數據內容僅為相應航班數據內容的一部分。如:該航班除了五個基本港外,以其他港口作為目的港的實際運費,并不屬于編制SCFIS所需要的數據;在三類集裝箱類型之外,其他特種集裝箱的運費報價也不屬于編制SCFIS所需要的數據。

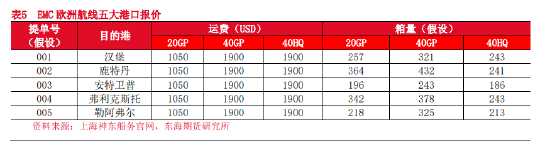

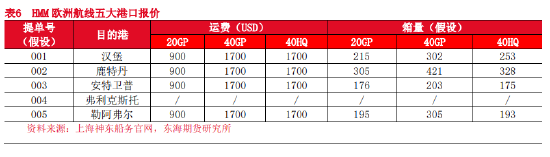

為能夠較好模擬SCFIS的編制過程,在此選擇采標單位之一的上海神東船務有限公司官網在2023年8月3日公布的歐洲航線集裝箱運價,并對各集裝箱類型的箱量進行假設,作為模擬編制SCFIS的源數據。值得注意的是,該數據為面向市場的訂艙價格、而非班輪離港后報送給上海航運交易所的最終結算價格——訂艙價格與離港結算價格可能存在差異。在此,受限于數據的可得性,假設該訂艙價格即為最后的結算價格,在訂艙和發運期間不存在價格波動、退訂、甩柜的情況。另外,對各集裝箱的發運數量進行假設,便于模擬SCFIS的編制過程。

從陽明海運(簡稱“YML”)的班輪停靠港可知,其歐洲航線的集裝箱船班輪停靠港不僅限于SCFIS歐線的五大基本港,而是涵蓋了了大量的非基本港口。但在編制SCFIS的過程中,作為編委會成員的班輪公司或貨代公司并不需要對其他非基本港的運價、箱量進行上報;但要根據相應的備案制度向上海航運交易所進行報備。

從上海神東船務網站上顯示的YML、EMC、HMM三家班輪公司對歐線的五個基本港口的報價來看,將同一型號的集裝箱柜運送至五個基本港的運費完全一致——因此,無需就“運送至哪個港口的運費對SCFIS影響最大”進行討論。從YML對歐線的其他非基本港報價來看,對于同一國家的不同港口、或分屬不同國家但臨近的港口,同一型號的集裝箱柜的運費是相同或接近的,如葡萄牙、挪威、瑞典等。另外,對于較為偏離主航線的港口其運費明顯偏高,如英國的利物浦、格蘭杰默斯等。

從20GP、40GP、40HP集裝箱的報價來看:(1)40HP較40GP高約30厘米,在定價方面,無論是五大基本港還是非基本港,同一目的地40GP和40HP的價格基本相同,部分班輪公司會在40GP價格的基礎上對40HP加收更高的費用,如YML的40HP較40GP高出$100;(2)從集裝箱的長度上來說,40GP和40HP較20GP長出一倍,定價方面,五大港口的40尺柜的運價是20尺柜運價的1.8-1.9倍左右,而非基本港的變化較多、40尺柜運價是20尺柜運價的1.4-2倍不等。

- 指數模擬計算

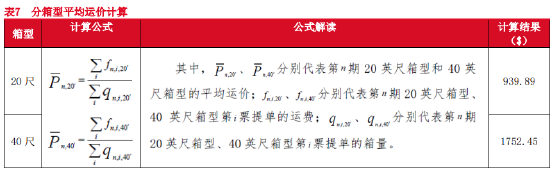

在得到相應航線的分箱型運價、箱數后,航交所在進行數據預處理后,進入到指數計算環節。該環節分為三個步驟:(1)先計算各航線分箱型的平均運價;(2)再計算各航線分箱型定基價格指數;(3)最后計算航線結算運價指數。按照該計算步驟,對上述YML、EMC、HMM的歐線五大基本港運費、箱數信息進行模擬計算。

第一步,根據公式定義,對上述YML、EMC、HMM中五大港口的運價、箱量進行分箱型的平均運價計算。

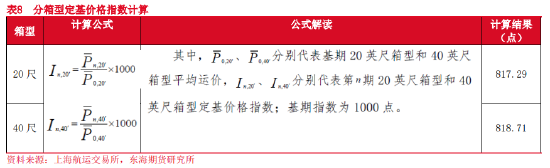

第二步,計算分箱型的定基價格指數。在此,根據2020年6月1日前后歐線的實際運價情況,假設20尺、40尺箱的基期平均價格分別為$1150、$2140,得到相應的定基價格指數如下。

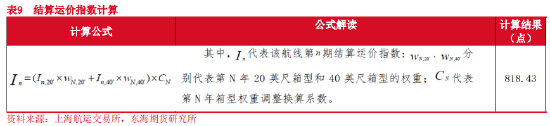

第三步,計算歐洲航線結算運價指數。2023年度SCFIS歐洲航線20尺、40尺箱型權重分別為20%和80%,假設2023年的箱型權重調整換算系數為1。

經過上述三步的指數模擬計算,大致呈現了從集裝箱海運費到價格指數的主要過程;但也帶來了另外一個問題:如何使用經過數個統計、數學加工后的以人民幣標價的運價指數來對美元運費進行保值?本文第二部分將通過對指數計算過程進行逆向推導,就保值問題進行系統闡述。

- 特別的制度安排

保證金制度方面,在集運指數(歐線)期貨的設計中,允許將美元作為外匯資金來沖抵交易保證金;同時,在合約上市初期,暫不實施單向大邊保證金制度,而要收取雙邊保證金。

交割制度方面,作為服務性指數期貨,集運指數(歐線)期貨采取現金交割的方式,而相應的最后交割日也于最后交易日相同——不同于其余商品期貨的實物交割和二日交割制度。另外,合約的交割結算價為最后交易日發布的幾最后交易日前第一、第二個指數發布日發布的三個上海出口集裝箱結算運價指數(歐洲航線)的算術平均值——在前2個結算運價指數發布后,除非行情劇烈波動,最終的交割結算價也不會過分偏離前二者的算術平均值,在臨近交割、流動性下降的情況下,該交割結算價的制度安排有利于減小交割合約價格的大幅無序波動。

- 套期保值的設計

不同于國內已經上市的以噸為單位的商品期貨,作為首個服務型指數期貨,集運指數(歐線)期貨合約的標的是指數SCFIS,報價單位為點;而出口企業、貨代公司、船運公司首先要面對的是集裝箱個數問題,其次是運費價格波動,二者共同構成了總體風險敞口,即總體風險敞口=集裝箱個數 * 相應運費價格的波動。但期貨的報價單位與運費相關卻不同相同,因此,在套期保值的過程中,關鍵的問題在于找到保值的切入點,計算所需保值的手數,以確保保值效果。

- 以貨值為保值切入點

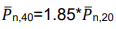

從上述的分析中可知:五大基本港的40尺箱運費約為20尺箱運費的1.8-1.9倍,非基本港的40尺箱運費是20尺箱運費的1.4-2倍不等。在一定的時間周期內,該比例關系保持相對的穩定、不會肆意波動,因此,為便于下面的公式推導,假設40尺箱運價與20尺箱運價保持1.85倍的固定關系,即

其中n≥0、且為整數。另外,上海航運交易所在2023年2月1日就當年SCFIS歐線的20尺、40尺箱分別賦予了20%、80%的權重。

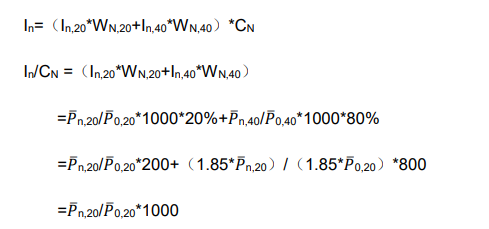

從上述指數計算過程可以進行如下推導:

移項后可得:

由于基期值為固定值,而CN在一定時間內保持不變,因此,n期的運價指數In與當期的運費價格保持固定的倍數關系,通過運價指數來對集裝箱運費價格保值是合乎邏輯的。

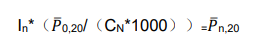

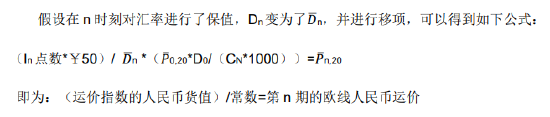

但值得注意的是:SCFIS每點的價格為50元,而集裝箱運費價格的計價貨幣一般為美元。將匯率因素考慮進來,設Dn為n時刻的美元兌人民幣匯率,其中n≥0、且為整數。代入上式后可進行如下推導:

即為:(運價指數的人民幣貨值)/常數=第n期的歐線人民幣運價*n期匯率

由上式不難看出,由于SCFIS是由人民幣標價,In點數的大小與美元兌人民幣匯率成正比例函數關系:在供需格局不對運價產生影響的前提下,當人民幣貶值時,SCFIS的點數和集運指數期貨則會上漲;而當人民幣升值時,SCFIS的點數和集運指數期貨則會下跌。因此,在保值過程中,也要對美元兌人民幣匯率進行相應的保值。

從上述公式中不難發現:對歐線運價的保值,除了匯率因素外,本質上是對人民幣貨值的保值——在保值時并非以20尺箱、40尺箱的個數為單位計算期貨保值手數,而是以估算出所需保值的集裝箱運費的貨值,并折算為指數的貨值后進行套期保值。

假設某出口企業未來需要12個40尺箱出口至比利時的安特衛普,當前運費為$1600,擔心價格上漲,計劃運用期貨合約EC2402進行保值,相應的貨值為$19200,當時的匯率為7.275,EC2402的盤面價格為900點,則需要買入的手數=$1600*12*7.275/900/50=3.104≈3手。

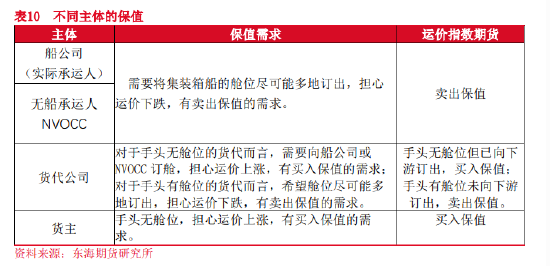

- 套期保值的注意點

- 運價指數期貨的保值

集裝箱海運產業鏈上存在不同的主體,相應的保值需求也有所差異,保值方向也有所不同,如下表所示。

- 匯率的保值

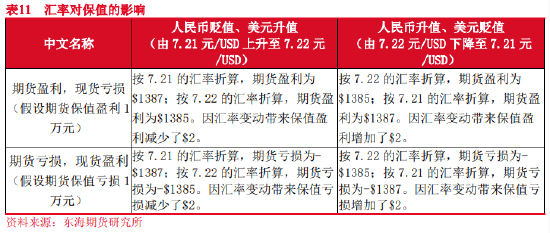

在用運價指數期貨保值的過程中,同時要考慮匯率變動對保值的影響。以期貨盈虧1萬元、匯率在7.21元/USD和7.22元/USD變動為例,保值效果如下表所示:

從上述匯率變化對保值影響的推演可以看到,匯率變化對保值效果的影響相對較小;在保值周期較短、匯率波動較小的情況下,很可能會出現參與匯率保值的盈虧覆蓋不了手續費的尷尬局面。因此,各行業主體在匯率的保值上可視情況參與。

另外值得注意的是,船公司、無船承運人收到的訂艙貨款美金的保值,與此處“期貨合約人民幣計價、現貨艙位收美元”造成的保值匯兌損益存在差異:前者是對收到的美金貨款進行保值,后者是對集運指數(歐線)期貨的保值效果進行二次保值。

- 指數掛鉤協議的保值

在實際的定價中,部分集裝箱運價采取與運價指數掛鉤的方式進行定價,例如:20英尺集裝箱按照SCFI減去一定的折扣來作為結算價。

由于SCFI和SCFIS在編制上存在邏輯關系,SCFI相應航線的運費變化對SCFIS的對應航線指數變化具有先行參考作用,因此,在歐洲航線上按照與SCFI分航線指數掛鉤方式定價的現貨合約,可通過集運指數(歐線)期貨直接進行保值,而無需從貨值的角度來計算保值手數。

- 非基本港的保值

從“表4 YML歐洲航線報價”中可以發現,除五大基本港外,歐洲航線的目的港還包括了諸多其他國家的港口。但深入比較歐洲航線各個目的港的運價后不難發現:五大基本港的運費為所有港口運費中最為低廉的,這主要得益于五大港口的重要地位;而其他目的港的運價因吞吐量相對較低而運費相對高昂。五大基本港的運費是其他歐洲航線目的港運價的標尺,其運價追隨五大基本港的運價而起伏。

因此,在目的港為五大基本港外的其他港口時,也仍可以集運指數(歐線)期貨來進行保值;對于非基本港和基本港之間的價差:當價差較為穩定時可以留作敞口、不做保值;當價差隨基本港運費波動較大時,可視情況按照貨值、指數掛鉤情況參與保值。

重要聲明

本報告由東海期貨有限責任公司研究所團隊完成,報告中信息均源于公開可獲得資料。東海期貨力求報告內容的客觀、公正,但對這些信息的準確性及完整性不做任何保證,也不保證所包含的信息和建議不會發生任何變更。報告中的觀點、結論和建議等全部內容只提供給客戶做參考之用,并不構成對客戶的投資建議,也未考慮個別客戶特殊的投資目標、財務狀況或需要,客戶不應單純依靠本報告而取代個人的獨立判斷。在任何情況下,本公司不對任何人因使用本報告中的任何內容所導致的任何損失負任何責任,交易者需自行承擔風險。本報告版權僅為東海期貨有限責任公司研究所所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制發布,如引用、轉載、刊發,須注明出處為東海期貨有限責任公司。

責任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)