來源:大宗內參

核心觀點

?. 2月螺紋鋼走出N字走勢,主力合約1905錄得上漲。展望3月走勢,我們認為不會太弱,尤其不太可能出現和2018年3月類似的走勢。

?. 4月以后鋼材價格才會面臨真正的風險。

螺紋鋼:

2月螺紋鋼走出N字走勢,主力合約1905錄得上漲。展望3月走勢,我們認為不會太弱,尤其不太可能出現和2018年3月類似的走勢。原因如下:

第一,需求層面。2019年需求恢復較早。首先2019年春節比2018年早11天,則工人回來復工的時間會比較早一點。其次2018年冬季限產力度,尤其工地土石方限產的力度要弱于2017年冬,這使得2019年初的用鋼在土建中比較早。需求面上2019年3月和2018年3月是完全不同的狀態。

第二,供給層面。2019年廢鋼要比2018年初更緊張一些,所以在2018年底暴跌之后,電爐鋼處于不太賺錢的情形;高爐因為廢鋼價高,添加量也有所減少。這就使得雖然取暖季限產力度減少,但是供應的壓力還是不如2018年那么大。預計節后第三周社會庫存就錄得見頂。

所以從供需層面我們還是比較看好螺紋鋼3月走勢的。而且在3月中旬往后巴西鐵礦發貨量以及報盤減少會實際影響到市場的供需,也會對螺紋鋼產生成本支撐。

但是鋼材4月以后的供需則值得關注。由于3月開工早,4月的需求可能不存在趕工的現象。而且如果3月鋼材價格上漲,廢鋼供應增加,電爐出現利潤,則供應也會有所恢復。此外長周期地產、基建以及貨幣政策面也會隨著3月數據出爐得到印證。4月以后鋼材價格才會面臨真正的風險。

鐵礦石:高位震蕩

鐵礦石價格2月收漲。港口庫存方面,截至3月1日,鐵礦石港口庫存為14687.73萬噸,與2月初相比上升713.8萬噸,雖然港口庫存近兩月出現了累積,但庫存上升幅度弱于去年同期水平。發貨量方面,2月澳洲巴西發貨總量相比去年同期處于較高位置,主要是由于澳洲發貨水平較高;雖然巴西相對去年同期發貨也出現一定程度回暖,但是仍然不及前幾年同期的發貨量,未來需要關注巴西發貨下滑的風險。

鋼廠方面,截至3月1日,163家鋼廠盈利比例為73.62%,月環比持平;高爐開工率為65.75%,月環比持平;受兩會即將召開和汾渭平原、河北地區環保限產的影響,預計下周開工率仍有小幅下降。鋼廠庫存方面,上周進口礦可用天數上升1.5天至30天,燒結粉礦庫存下滑72.11萬噸至1640.75萬噸,目前燒結粉礦庫存處于偏低水平,但由于礦石價格處于高位以及環保限產的原因,鋼廠上周補庫積極性依然不高;預計隨著后期旺季的來臨,鋼廠的補庫需求可能才會有比較大幅的好轉,近期或仍以按需采購為主。

由于春節期間淡水河谷事故發酵,年產3000萬噸的Brucutu礦區將暫時關停,外盤在此期間漲幅較大,故內盤節后開盤出現補漲。但由于未有進一步的事件發酵,市場炒作逐漸有所降溫,鐵礦石逐步回落。本次事件目前來看,最多或影響鐵礦7000萬噸的產量,但由于淡水河谷表示將增加其他礦區產量并尋求法律手段恢復Brucutu礦區的生產,故最終影響的量目前仍然難以確定,預計影響鐵礦年產量在5000萬噸之內;同時若后續Brucutu礦區超預期提前復產,礦價或有較大下行壓力。

近期淡水河谷鐵礦事故對盤面的影響減弱,目前事故短期對于供應的影響還未有明顯體現,但隨著時間的推移,巴西發貨量后期有著一定回落風險。后期主要關注鋼廠方面的補庫力度,若下游需求較好,鋼廠補庫積極性較高,鐵礦或仍有一定上行空間。我們預計鐵礦石短期仍然高位震蕩為主,建議投資者暫時觀望,僅供參考。(關注公眾號《大宗內參》,不錯過每一篇精彩內容)

1. 行情回顧

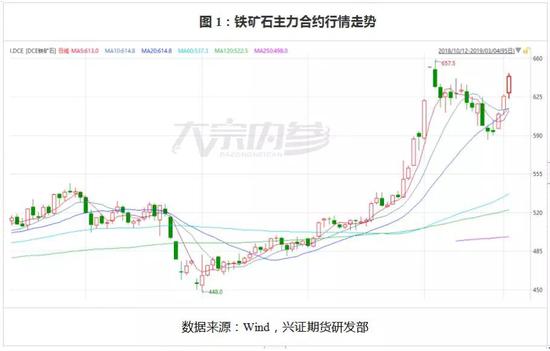

2月份鐵礦石收漲,截至2月28日,I1905收于609.5元/噸,月漲25元/噸,漲幅4.28%。月末持倉量為108萬手。

2月份螺紋鋼收漲,截至2月28日,RB1905收于3750元/噸,月漲54元/噸,漲幅1.46%。月末持倉量為263萬手。

數據來源:Wind,興證期貨研發部

數據來源:Wind,興證期貨研發部圖2:螺紋鋼主力合約行情走

數據來源:Wind,興證期貨研發部

數據來源:Wind,興證期貨研發部1. 鐵礦石基本面分析

2.1現貨價格

截至2月28日,青島港澳大利亞61.5%品位PB粉礦收于612元/噸,月環比下跌1元/噸。唐山66%鐵精粉價格收于580元/噸,月環比上漲15元/噸。

數據來源:Wind,興證期貨研發部

截至2月28日,普氏指數報收于84.8美元/噸,月環比下跌0.6美元/噸。

數據來源:Wind,興證期貨研發部

數據來源:Wind,興證期貨研發部2.2國內礦山開工率整體持平

截至2月1日,全國鐵礦山開工率為39.4%,今年以來礦山開工整體好于去年同期水平。

圖5:國內鐵礦石原礦產量(萬噸)

數據來源:Wind,興證期貨研發部

截至2月1日,國內礦山鐵精粉庫存35萬噸,與1月初相比下降20萬噸。

圖6:國內鐵精粉礦山庫存(萬噸)

數據來源:Wind,興證期貨研發部

2.3鐵礦石進口量同比下降

截至2019年1月份,我國累計進口鐵礦砂及其精礦9126萬噸,同比下降9.05%。

圖7:鐵礦石進口量(萬噸)

數據來源:Wind,興證期貨研發部

數據來源:Wind,興證期貨研發部2.4鐵礦石港口庫存上升

截至3月1日,鐵礦石港口庫存為14687.73萬噸,與2月初相比上升713.8萬噸;雖然港口庫存近兩月出現了累積,但庫存上升幅度弱于去年同期水平。截至3月1日,鋼廠進口礦庫存可用天數30天,與1月底相比下降3天。

圖8:鐵礦石港口庫存

數據來源:Wind,興證期貨研發部

數據來源:Wind,興證期貨研發部1. 螺紋鋼基本面分析

3.1鋼材現貨價格上漲

截至2月28日,北京螺紋鋼收于3790元/噸,月漲10元/噸;上海螺紋鋼收于3820元/噸,月漲40元/噸;廣州螺紋鋼收于4200元/噸,月漲70元/噸。但是近期北方價格率先復蘇。

圖9:螺紋鋼現貨價格(元/噸)

數據來源:Wind,興證期貨研發部

數據來源:Wind,興證期貨研發部3.2生鐵廢鋼價格

截至2月28日,唐山方坯收于3480元/噸,月漲50元/噸;生鐵價格收于3010元/噸,月漲10元/噸;廢鋼價格上漲60元/噸,收于2520元/噸。

圖10:生鐵、方坯、廢鋼價格(元/噸)

數據來源:Wind,興證期貨研發部

數據來源:Wind,興證期貨研發部截至2月28日,京唐港焦煤收于1680元/噸,月漲70元;天津港焦炭上漲75元,至2175元/噸。

圖11:焦煤、焦炭現貨價格(元/噸)

數據來源:Wind,興證期貨研發部

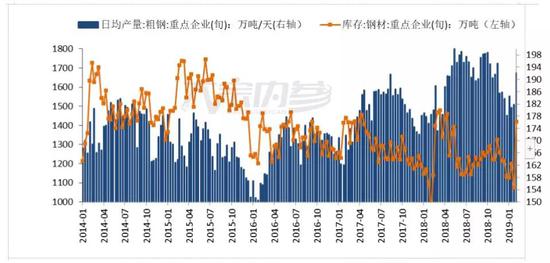

數據來源:Wind,興證期貨研發部3.4鋼廠日均產量與庫存

與2019年1月上旬相比,2月上旬重點鋼企粗鋼日產192.19萬噸,環比上漲7.75萬噸;重點企業庫存1420.03萬噸,環比上漲293.24萬噸。

圖12:粗鋼產量與鋼廠鋼材庫存

數據來源:Wind,興證期貨研發部

3.5鋼材社會庫存

截至3月1日,全國主要鋼材品種庫存總量為1868.66萬噸,與2月初相比上漲750.7萬噸。分品種來看,螺紋鋼庫存增加496.49萬噸,線材庫存增加137.34萬噸,熱卷庫存增加73.93萬噸,冷軋庫存增加9.93萬噸。預計社會庫存見頂。3月會持續回落。

圖13:鋼材社會庫存(萬噸)

數據來源:Wind,興證期貨研發部

截至3月1日,螺紋鋼上海庫存42.4萬噸,與2月初相比上漲12.58萬噸;廣州庫存107.08萬噸,月環比上漲45.68萬噸;北京庫存63.02萬噸,月環比上漲34.8萬噸。

圖14:北上廣三地螺紋鋼社會庫存(萬噸)

數據來源:Wind,興證期貨研發部

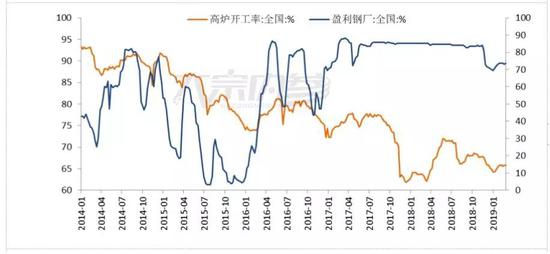

3.6鋼廠高爐開工率

截至3月1日,163家鋼廠盈利比例為73.62%,月環比持平;高爐開工率為65.75%,月環比持平。

圖15:高爐開工率和鋼廠盈利(%)

數據來源:Wind,興證期貨研發部

數據來源:Wind,興證期貨研發部3.7終端采購

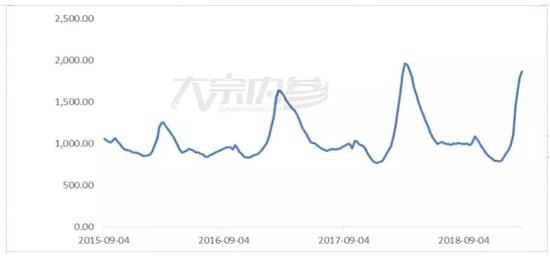

截至3月1日,上海地區線螺采購量2月周度均值15722.5噸,環比1月下降10099.25噸。

圖16:上海地區周度終端線螺采購量

數據來源:Wind,興證期貨研發部

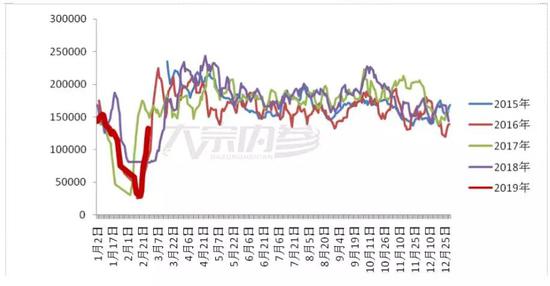

數據來源:Wind,興證期貨研發部從鋼聯給的全國貿易商螺紋鋼成交的數據來看,我們用平滑5天的數據來表示。近期節后的需求恢復還不錯,直線恢復中,本周二突破了15萬噸水平。可以說需求恢復還是比較好、比較早的。可以和2018年的數據作個對比,明顯斜率要陡峭,時間要早。印證我們之前的看法,3月需求應該恢復得不錯。

圖17:上海地區周度終端線螺采購量

數據來源:Wind,興證期貨研發部

數據來源:Wind,興證期貨研發部3.8鋼材出口

2019年1月鋼材出口為619萬噸,月環比上漲63萬噸,同比上漲33.12%。

圖18:鋼材出口(萬噸)

數據來源:Wind,興證期貨研發部

3.9房地產投資

截至2018年12月,全年房地產累計開發投資為12.03萬億元,同比去年增加9.5%,房地產投資數據整體表現較好。

圖19:房地產開發投資完成額(億元)

數據來源:Wind,興證期貨研發部

我們可以看到2018年新開工和房地產銷售出現了分化。新開工好導致了我們鋼鐵需求好,但是銷售一般意義上又領先新開工,會不會導致2019年新開工迅速下降呢。我們認為還要再看下房地產庫存的情況。2009年在房地產庫存高的時候,銷售領先新開工時間是比較長的,領先性是比較明顯的,年初銷售就變好了,但是新開工到年底才真正復蘇。12、15年也是銷售好了,新開工卻推遲較長時間復蘇。開發商有足夠的庫存可以賣,賣出之后就不會太著急新建。所以一般意義我們會說銷售領先新開工6個月左右。

但是本輪周期由于地產庫存很少。銷售目前看是下去的,但是如果19年銷售有所好轉。那么低庫存的狀態可能會導致新開工仍然不差。

圖19:房地產開發投資完成額(億元)

數據來源:Wind,興證期貨研發部

我們來看一下對房地產銷售的預測。其實大家已經注意到很多地方房地產的調控有所放松。特別是銀行下調了對房地產的利息上浮比例。從歷史上來看,一旦貨幣開始走寬,銀行還是更愿意袋給居民買房。原因就是居民的房貸比較穩,不太有風險。銀行只要錢多,還是會希望賺比較穩定的錢。目前我國居民房貸首付比例還是很高的,在30%-50%,而且銀行審核收入也比較嚴格。因此我們預計地產銷售可能會有轉暖。帶動整體地產新開工不會太差。

圖20:房地產開發投資完成額(億元)

數據來源:Wind,興證期貨研發部

4. 總結

鐵礦石:

鐵礦石價格2月收漲。港口庫存方面,截至3月1日,鐵礦石港口庫存為14687.73萬噸,與2月初相比上升713.8萬噸,雖然港口庫存今年初出現累積,但上升幅度弱于去年同期水平。發貨量方面,2月澳洲巴西發貨總量相比去年同期處于較高位置,主要是由于澳洲發貨水平較高;雖然巴西相對去年同期發貨也出現一定程度回暖,但是仍然不及前幾年同期的發貨量,未來需要關注巴西發貨下滑的風險。

鋼廠方面,截至3月1日,163家鋼廠盈利比例為73.62%,月環比持平;高爐開工率為65.75%,月環比持平;受兩會即將召開和汾渭平原、河北地區環保限產的影響,預計下周開工率仍有小幅下降。鋼廠庫存方面,上周進口礦可用天數上升1.5天至30天,燒結粉礦庫存下滑72.11萬噸至1640.75萬噸,目前燒結粉礦庫存處于偏低水平,但由于礦石價格處于高位以及環保限產的原因,鋼廠上周補庫積極性依然不高;預計隨著后期旺季的來臨,鋼廠的補庫需求可能才會有比較大幅的好轉,近期或仍以按需采購為主。

近期淡水河谷鐵礦事故對盤面的影響減弱,目前事故短期對于供應的影響還未有明顯體現,但隨著時間的推移,巴西發貨量后期有著一定回落風險。后期主要關注鋼廠方面的補庫力度,若下游需求較好,鋼廠補庫積極性較高,鐵礦或仍有一定上行空間。我們預計鐵礦石短期仍然高位震蕩為主,建議投資者暫時觀望,僅供參考。

螺紋鋼:

2月螺紋鋼走出N字走勢,主力合約1905錄得上漲。展望3月走勢,我們認為不會太弱,尤其不太可能出現和2018年3月類似的走勢。原因如下:

第一,需求層面。2019年需求恢復較早。首先2019年春節比2018年早11天,則工人回來復工的時間會比較早一點。其次2018年冬季限產力度,尤其工地土石方限產的力度要弱于2017年冬,這使得2019年初的用鋼在土建中比較早。需求面上2019年3月和2018年3月是完全不同的狀態。

第二,供給層面。2019年廢鋼要比2018年初更緊張一些,所以在2018年底暴跌之后,電爐鋼處于不太賺錢的情形;高爐因為廢鋼價高,添加量也有所減少。這就使得雖然取暖季限產力度減少,但是供應的壓力還是不如2018年那么大。預計節后第三周社會庫存就錄得見頂。

所以從供需層面我們還是比較看好螺紋鋼3月走勢的。而且在3月中旬往后巴西發貨量以及報盤減少會實際影響到市場的供需,也會對螺紋鋼產生成本支撐。

但是鋼材4月以后的供需則值得關注。由于3月開工早,4月的需求可能不存在趕工的現象。而且如果3月鋼材價格上漲,廢鋼供應增加,電爐出現利潤,則供應也會有所恢復。此外長周期地產、基建以及貨幣政策面也會隨著3月數據出爐得到印證。4月以后鋼材價格才會面臨真正的風險。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:李鐵民

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)