導語:近日,據市場了解,國家發改委發布通知,為做好生豬市場穩產保供工作,擬于7月4日開展研討會,邀請國內部分大型養殖企業及屠宰企業參加會議。此次會議將分析近期生豬市場供需和價格形勢,提醒相關企業保持正常出欄節奏、避免盲目壓欄,提出不得囤貨、哄抬豬價的要求,研究保持生豬市場平穩運行的相關措施等。此消息一出,市場反應較大,養殖場看漲情緒愈濃,致使現貨豬價連續出現多日上漲。為此本文從當前多方面影響因素對豬價上漲進行簡單闡述。

期貨端—多頭發力 盤面表現強勁

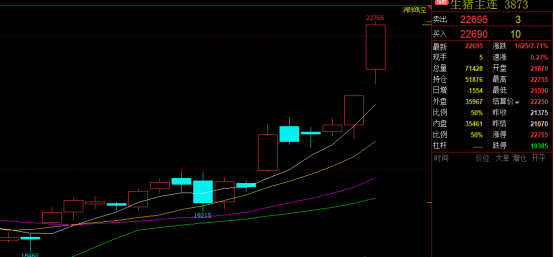

圖1 近期生豬期貨走勢

圖1 近期生豬期貨走勢7月4日大連商品交易所(DCE)生豬期貨主力合約LH2209開盤價21870元/噸,收盤價22695元/噸,漲1320元/噸,漲幅6.18%,最高價22755元/噸,最低價21590元/噸,結算價22250元/噸。今日盤面表現異常精彩,多頭勢頭強勁,其中在下午部分時間段一度漲停。

而此次生豬期貨上漲主要有以下幾點原因:1、近日市場傳出發改委將于4日召集國內頭部養殖企業及屠宰企業召開座談會,此消息一出,產業各界人士認為當前供應緊張,豬少致使豬價上漲,中小散散戶看漲情緒愈濃,致使接連三日,現貨價格日度上漲1.0元/公斤以上。據上海鋼聯數據顯示,截至7月4日,全國生豬現貨價格為23.37元/公斤,較上周五上漲3.16元/公斤,且溢價成交,明日豬價依舊看漲。2、從供應端來看,去年9-10月那波去產能程度大,對應10個月后生豬供應量,表明當前豬少的供應格局,疊加在情緒的推助下,現貨價格持續上漲,帶動期貨價格創年內新高。

從最新市場了解的談話內容來看,主要圍繞以下幾點:1、短期體重變化情況,是否有壓欄;2、關注價格何時回落,以及前幾波二次育肥戶補欄,后續出欄對豬價是否會造成風險;3、探討能繁母豬數據,何時拐點到來;4、對于后期豬價走勢的研判等相關內容。

政策端—政策對于豬價影響頗深

據了解,在國內CPI主要品類中,食品煙酒類占CPI中近30%的比重,其中非豬肉占比27.5%,豬肉占比2.5%,地位舉足輕重。同時國外食品類在CPI在比重不如中國,比如日本在19%、美國在7.8%左右,因此國內食品類價格上漲尤其是豬肉價格上漲對于CPI影響頗深。而近期豬價波動幅度較大,對于此發改委召開座談會,探討近期市場是否壓欄以及后市豬價等相關問題來說,主要是提醒相關企業保持正常出欄節奏、避免盲目壓欄,提出不得囤貨、哄抬豬價的要求,研究保持生豬市場平穩運行的相關措施,后續政策端導向或對未來豬價影響較大,需密切跟蹤政策信息發布。

情緒端—散戶看漲情緒濃 出豬意愿一般

從目前情緒端來看,養殖場對于后續豬價看漲情緒較濃,尤其是北方中小散戶,主要在于去年9-10月母豬淘汰量大,致使此輪豬價上漲多以山東、東北為首的缺豬省份為導火索,漲價熱潮延伸至全國豬價普漲。

當前情緒發酵已經到高潮時期,后續還需理智看待,對于二次育肥戶來說,仍需理智看待,不宜盲目補欄,同時在天氣逐漸升溫以及飼料原料高成本的情況下,生豬體重上漲緩慢,應擇機出欄,壓欄過大不排除后續出現風險。

供需端—供需博弈 基本面向好

圖2 近兩年農業部能繁母豬存出欄情況

圖2 近兩年農業部能繁母豬存出欄情況 圖3 全國餐飲收入走勢

圖3 全國餐飲收入走勢從供應端來看,2021年9-10月能繁母豬環比去化程度較大,分別為環比下跌2.30%和2.50%,其對應10個月后生豬供應量,也就是7-9月的生豬供應量,此階段生豬供應或偏緊,而此輪6月中旬豬價上漲以來,累計上漲49.23%,接近一半的漲幅,也多是由于產業端認為后續生豬供應出現斷檔,部分散戶二次育肥火熱,豬價看漲情緒推漲豬價。

從需求端來看,年后多地受新冠疫情影響,人員流動受限,多地發達省份經濟受到較大影響,我們從全國餐飲收入的走勢來看,也可以明顯看出,此次3-5月全國餐飲收入明顯低于以往其他年份,需求端表現不佳較為突出,整體需求表現低迷,后續隨著新冠疫情全面解封,需求增量或出現一定提升。

總結:從數據表現來看,生豬供應或將出現一定短缺,主要受2021年下半年去產能幅度較大所致,產業端對于后續豬價看漲情緒較濃,雖集團場整體出豬進度尚可,體重變化較為穩定,但部分北方散戶出現一定二次育肥以及壓欄操作,致使本就缺標豬的市場出現較大漲幅,從而影響全國豬價。目前國內經濟受新冠疫情影響較大,需求不佳,或存在一定通縮表現,而豬肉作為CPI的重要影響因素,豬價的穩定對于穩定CPI意義深遠,未來相關政策的發布對于豬價或更具一定影響力,后續緊跟政策導向,不宜過度追高,需理智看待。

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)