概要

展望2024年,受益于降息,預計金價上漲趨勢確定,但漲幅偏弱,斜率平緩。

一、上漲趨勢決定

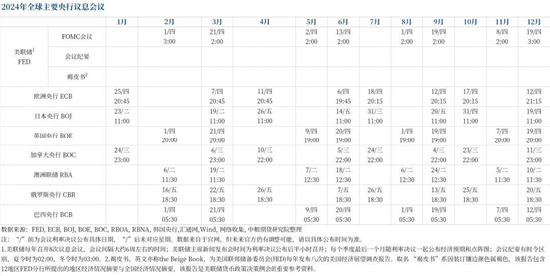

12月14日,美聯儲FOMC會議公布的經濟預期、點陣圖和會后聲明,均已經表態本輪加息的結束,2024年降息已定,金價強力利多已定。至于降息開始的時間和幅度,僅僅是影響金價走勢的節奏而已。

關于降息利多黃金的邏輯主要有三個層次。

第一層:降息下,其他資產的投資回報率下降,黃金的吸引力增加。

第二層:降息增加貨幣供應量,可能引發通脹上行,黃金的抗通脹功能增強。

第三層:降息尚未帶動經濟顯著改善前,風險偏好降低,黃金的避險屬性增進。

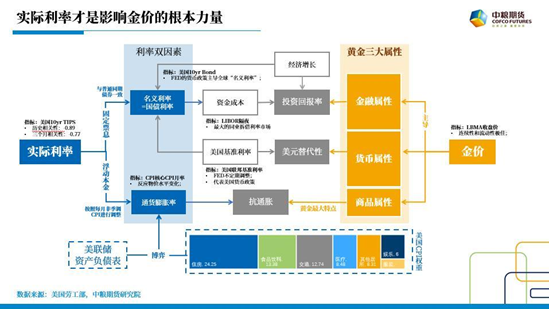

市場上黃金的研究框架有很多,實際利率是絕對的主流。

此輪加息周期中,尤其是2023年,實際利率與金價的負相關性證偽,回顧原因主要有三點:

第一點,加息速率過快,降息的預期在加息的中后期已經可以交易預期,現實和預期交織下,金價的利空偏弱。

第二點,逆全球化的背景下,黃金的貨幣屬性增強,儲備增持成為2023年黃金的主力買價之一。

第三點,風險事件頻發,風險偏好降低,其他資產的投資回報率并未展現強大吸引力,無論國家、企業、居民的中長期配置資金依然鐘愛黃金。

短期的失效,并不證明實際利率定價黃金框架不再適用。

2024年,進入降息周期,且降息的速率會小于此輪加息時的速率,預計全年降息100bp左右(2022年加息425bp,2023年加息100bp),第一點不再成立。黃金的貨幣屬性延續增強趨勢,但與金價上漲同向,第二點不再成立。金融危機的風險仍在,重點關注歐洲中等國家的國債違約風險,其他資產回報率下降,除債券外,全球暫無優質資產標的,風險偏好依然較低,但同樣與金價上漲同向,第三點不再成立。

因此,2024年降息的背景下,金價上漲趨勢確定。

二、上漲幅度不大

“成也蕭何敗也蕭何”,降息給予金價上漲確定性的同時,有降低了它的機會收益。

一是,目前金價的漲幅中已經透支了部分降息的利好;二是,一致性預期的過強,也限制了上漲的高度;三是,利率從高位下降,債券投資的吸引力增加,作為同樣的避險資產,會分流部分黃金的投資資金。

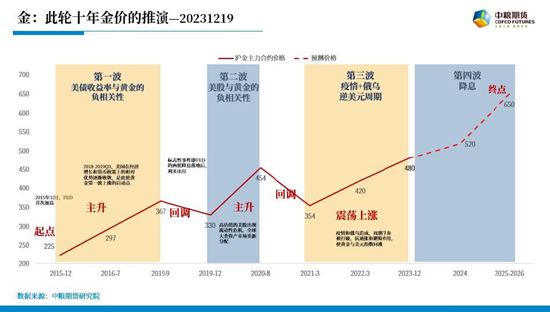

2024年,滬金第一目標位500元/克(紐金2150美元/盎司),約為5%;第二目標位520元/克(紐金2215美元/盎司),約為10%。

三、上漲斜率平緩

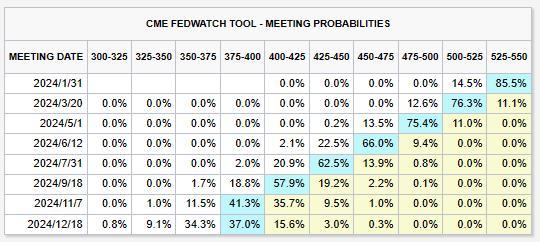

目前,主流預期美聯儲在2024年3月開啟降息,全年降息150bp。開啟時間預期過早,降息幅度預期過大。一旦數據出現不佳,預期重現調整,3月前金價或出現回調,滬金470元/克下方是較好買點。

無論市場主流預計3月開始降息,或我們預計二季度開始降息,5-6月降息至少1次確定。同時,經濟情況不佳,下半年的預期降息幅度加大,經濟佳,則下半年通脹預期增大;兩種情況都是利好金價。因此,預計二季度金價正式開啟上漲,指向滬金500元/克的第一目標位。

下半年,內外經濟遠期展望均將修復回中性或中性樂觀,疊加利率均值回歸加速的預期 (長期利率中樞2.5%),三季度金價跟隨整體大類資產上漲。

年底,隨著降息后利率的下跌,美債的投資收益率下降,黃金的避險資產性價比再度提升,加之實物金消費旺季,四季度金價或走出獨立的上漲行情,滬金獲獎到達520元/克第二目標位。

因此,預期2024年金價上漲斜率平緩,逢回調就有買盤支持,回測較小。

(曹姍姍 中糧期貨研究院 資深研究員 交易咨詢號:Z0013588)

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)