南華期貨研究所 顧雙飛

摘 要

邏輯:大體上,我們對焦煤保持先抑后揚的觀點。關于今年7月8月是否會“淡季不淡”,我們持比較偏空的態度——淡季大概率還是會來臨,需求難以看到起色。

目前盤面的原料還在繼續走負反饋,我們也傾向于認為負反饋將會持續一段時間。但對于四季度,我們依然認為“金九銀十”是可以期待的,盡管今年難以重現2020年疫情后的“深V”走勢,不過今年政策端也是超預期發力,預計可以在四季度反應在數據上。站在當前角度,房地產的一些高頻銷售數據已經有邊際好轉的傾向,我們認為經濟復蘇是可以期待的。

對比焦煤,我們認為焦炭近月更樂觀一些,遠月更悲觀一些。考慮到焦化利潤偏低以及焦炭各環節的低庫存,焦炭價格有一定支撐,在這輪下跌中產業鏈利潤結構會得到一定修復,因此三季度焦炭大概率強于焦煤。

展望下半年行情,我們同樣認為焦炭會先抑后揚,在三季度的淡季中繼續偏弱震蕩,在四季度的旺季中迎來復蘇。同上半年一樣,需求依然是指引價格最重要的因素,只有終端真正回暖,原料價格才能打開上方空間。不確定因素在于4.3米焦爐的淘汰進程,以及粗鋼壓減的具體政策。

風險點:進出口政策;疫情風險;減產政策;國際形勢變化。

第1章 雙焦行情回顧

1.1. 焦煤上半年行情回顧

“強預期”是一季度的關鍵詞。一季度行情可以劃分為春節前和春節后,盡管期間發生了俄烏戰爭、疫情爆發等邊際影響因素,但是整體行情還是以上漲為主,主線邏輯也比較明確,即低庫存+需求恢復。對比現貨市場,盤面資金往往更加看重預期,因此一季度經常出現期現劈叉的情況,即現貨還在跌,但是盤面繼續拉漲的情況。

“弱現實”是二季度的關鍵詞。二季度高估值的焦煤開啟了下跌通道,4月下旬,粗鋼減產再提,焦煤首當其沖開啟下跌。五一節后沒有看到需求起色的情況下,黑色板塊大幅下跌,焦煤跌幅居前。盡管鐵水產量進一步回升,但是終端需求依然十分悲觀,本應是一年旺季,由于疫情+房地產下行,旺季不旺,建材成交量近兩日僅有14萬左右整體來看,二季度焦煤供給偏強,需求偏弱,基本面轉勢。除了在疫情后繼續炒作復產的一段上行趨勢外,二季度基本都以下跌為主。

圖1:焦煤指數(元/噸)

資料來源:萬得 南華研究

1.2. 焦炭一季度行情回顧:

年焦炭上半年走勢基本與焦煤保持一致,在波動率上還是略小于焦煤。上半年焦炭價格依然受成本和需求主導,獨立走勢較少。這也是焦炭去產能后價格的常態,即自身驅動較少,受上下游驅動較多。

圖2:焦炭指數(元/噸)

資料來源:萬得 南華研究

總體來看,雙焦上半年走出了過山車一般的行情,這主要由于預期和現實不斷博弈,導致盤面的邏輯不斷切換。目前來看,強預期被證偽,弱現實主導了行情。

第2章 2020 VS 2022——復產復工下的黑色商品

兩次疫情沖擊無疑都對我國經濟造成了影響。2020年疫情前經濟較為健康,特別是房地產需求疫情前后表現都較為突出,復工復產下經濟恢復十分順暢。而今年本身處于經濟下行周期,房地產表現十分糟糕,即使不考慮疫情因素,預計也會處于探底階段,至少站在目前的時間段看,經濟復蘇不會像2020年那么順暢。

如果用打比方的方式來描述的話,2020年疫情沖擊,像是一個健康的人被針扎了一下——盡管很痛,但是恢復的也很快;而今年的疫情沖擊,則像是一個重感冒的人被重錘了一拳——哪怕已經沒那么痛了,但是還是非常難受。

2.1. 疫情對比:2020年集中爆發,2022年多點分散

圖3: 疫情對比

資料來源:鋼聯 南華研究

毫無疑問,兩次疫情都對經濟造成了明顯的沖擊,特別是兩次疫情中的重災區,生產活動受到嚴重影響。除此之外,疫情也對居民的日常生活產生了影響,這在今年更為明顯。

從疫情的爆發情況來看,2020年主要集中在武漢,為了防止疫情外溢,武漢封城76天,使得疫情的擴散得到了有效的控制,盡管爆發初期新增確診較多,但是后續也回落較快;本輪疫情始于三月份的奧密克戎毒株,特點為“傳播快,病死率低”,其傳播速度遠高于2020年的新冠病毒原始毒株,在傳播上也表現為“多點分散,爆發較快”的特點,重災區分布在上海、北京、吉林等不同城市,感染人數也遠高于2020年。

從防控政策來看,2020年防控主要集中在湖北,實施封閉式管理;本輪疫情防控更加嚴格,北京、上海、吉林等地都實施了時間較長的封閉式管理;除了疫情影響的主要城市外,其他城市的防控措施也比較嚴格,特別對物流的影響非常大。典型的如北方鋼廠的爐料庫存遲遲得不到補充,造成原料庫存極低。

2.2. 宏觀經濟對比:2020年深V,2022年?

由于宏觀分析的數據和指標較多,我們在此不會過多的對比兩個階段的宏觀經濟,而是只選取幾個典型指標從上至下來表明兩個時間段的經濟周期。

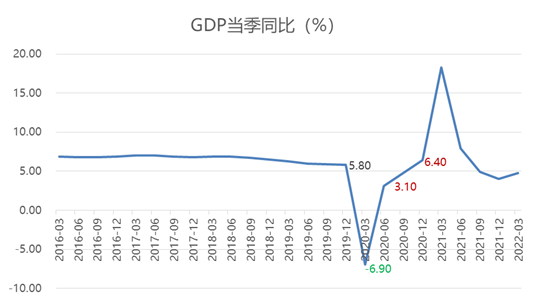

圖4: GDP同比

資料來源:鋼聯 南華研究

我們給2020年的經濟情況定義為“深V”,這在各個指標中都有體現。從GDP同比增速來看,2020年一季度受疫情沖擊,當季增速僅為-6.8%,不過在第二季度就迅速由正轉負至3.1%,年底重新恢復至6.4%的正常水平,可謂是做了一趟過山車,而疫情造成的沖擊也在年末基本得到恢復。2022年的GDP處于相對偏低的位置,由于是季度數據,我們暫時還看不到疫情的影響,但是預計不會高于前值。

圖5: 需求分項

資料來源:鋼聯 南華研究

從需求分項來看,2020年的數據基本都保持了“深V”的走勢,但是在恢復速度上則有明顯差異。只從邏輯上分析,疫情對消費的影響是最大的(在2020年表現的最為明顯),其次是房地產,而基建主要取決于資金是否充足,因此受影響次之,出口受到的影響則最小。

2020年疫情前需求排名為房地產>消費>基建>出口,疫情后恢復速度則是房地產>基建>出口>消費,可以看到房地產的表現是非常強勢的,疫情前的房地產需求旺盛,疫情后的恢復速度也獨占鰲頭。此外基建的表現也較為不錯,特別是在下半年疫情后。房地產和基建的高增長有利的拉動了鋼鐵行業的需求,這也讓2020年的黑色商品保持了全年的高景氣。

而2022年的情況則截然不同。在收到疫情沖擊前,中國整體經濟處于下行周期,需求排序為出口>基建>消費>房地產。本輪疫情中出口反彈是最快的,這也比較符合邏輯判斷;基建方面由于專項債發行前置,因此在2021年年末觸底后已經開始反彈。

圖6: 房地產開發面積累積同比(%)

資料來源:鋼聯 南華研究

重點是2022年的房地產需求。正如我們前面所說,房地產在疫情前表現已經十分疲軟,而疫情對房地產的沖擊也較為明顯,“多點分散,爆發較快”的疫情使得房地產的投資開發受到較大沖擊,新開工面積、施工面積、竣工面積的累積同比不斷創下2020年來的新低,截止目前為止也沒有出現轉向的跡象。從我們的調研來看,房地產的資金的流動還是較為緊張,真正的轉向預計在后半年。對比2020年房地產的“深V”,或許很難重現快速復蘇的歷史。

2.3. 政策對比:2020年財政政策+貨幣政策,2022年全面穩增長

兩次疫情沖擊中,政策都發力來穩定經濟。2020年的政策主要表現在貨幣政策和財政政策上,今年則是全面發力,包括房地產端的政策,從力度上來講無疑是大于2020年的政策力度。

圖7: 政策對比

資料來源:南華研究

2.4. 兩次疫情中黑色商品表現對比

2.4.1. 2020年:淡季不淡,高景氣貫穿全年

圖8: 南華黑色商品指數

資料來源:鋼聯 萬德 南華研究

由于2020年底有一波原料暴漲的行情,導致黑色商品大幅上行,這脫離了我們想討論疫情后復產復工的初衷,因此我們只截取了2020年1月~10月的數據。不過即使從這部分的數據來看,黑色板塊也保持了全年的高景氣,這在5月份疫情好轉后表現的尤為明顯。

具體從數據來看,最典型的即是日均鐵水產量的高企。作為對比,截止目前2022年的鐵水日均產量為225萬噸/天,2021年的鐵水日均產量為228萬噸/天,而2020年的日均鐵水產量則高達239萬噸/天。這特別體現在下半年鐵水始終維持在高水平、“淡季不淡”的情況上。另外2020年的粗鋼產量也是創下歷史新高的10.64億噸。

圖9: 鐵水產量與粗鋼產量

資料來源:鋼聯 萬德 南華研究

除了需求旺盛外,黑色產業鏈的利潤也保持著不錯的水準,以螺紋鋼和焦炭的利潤為例,螺紋鋼利潤2020全年利潤均值在500元/噸左右,而焦化利潤也在下半年節節攀升,良好的利潤水平刺激企業生產,整個黑色產業鏈保持供需兩旺的良好格局。

總之,對應2020年不錯的經濟恢復環境,黑色商品表現的十分強勁,全年保持了穩定上漲的走勢。

2.4.2. 2022年:雪上加霜,恢復之路漫漫

在對比2020年的行情前我們需要接受一個大前提,就是當下的產業格局對比20年已經是翻天覆地的差別。特別是雙焦這一塊,當下的焦煤價格相對2020年幾乎翻了2到3倍。

僅從南華黑色指數來看,今年一季度的黑色板塊表現似乎還不錯,與宏觀或者房地產的數據有所分化。但實際上原料的漲幅要遠超鋼材的漲幅,成本推漲的邏輯占很大一部分因素。

圖10: 2022年南華黑色商品指數

資料來源:鋼聯 萬德 南華研究

需求不佳而又成本高企,那么直接的結果就是企業利潤的不斷壓縮。目前的鋼廠利潤已經處于非常低的水平,鋼材的產量處于歷年低位。

圖11: 鋼材毛利(元/噸)

資料來源:鋼聯 萬德 南華研究

作為行業不景氣的對比驗證,建材成交量也是很好的指標。2020年的建材成交量恢復速度很快,如果去掉21年的“超級旺季”,20年的建材成交量基本是歷年最高水平,且高景氣維持了一年,可以說全年都沒有出現季節性的下滑。

而今年二季度的建材成交量處于歷年新低位置,這個水平甚至不如往年的淡季,整個二季度的旺季被完全證偽,對比2020年的“淡季不淡”,今年的“旺季不旺”也是既定的現實。

圖12: 建材成交量(萬噸)

資料來源:鋼聯 萬德 南華研究

總之,兩次疫情中黑色商品與宏觀產業數據擬合度還是比較高的,2020年“深V”格局下供需雙旺,全年保持高景氣;而2022年由于本身處于經濟下行周期,整個黑色產業鏈的利潤水平和景氣度都遠低于同期水平。

展望下半年,三季度由于是傳統淡季,梅雨季節+高溫天氣,預計新開工還會弱勢運行,但是進入四季度,特別是“金九銀十”的旺季,穩增長政策力度會逐步體現,基建發力將會帶動經濟上行,對于黑色商品也有一定支撐。

2.5. 哪些商品疫情后更具向上的彈性?

我們先說結論:2020年的復產復工下,低庫存的商品更具向上的彈性;而2022年的復產復工中,去庫速度快的品種更具向上彈性。為什么這么說?

圖13:產成品存貨同比

資料來源:鋼聯 萬德 南華研究

近十年來,我們看到工業品的庫存基本維持3年左右的庫存循環,也就是基欽周期的循環。但是由于2020年后疫情以及國際形勢等外部變化,這一周期縮短了很多,表現在2020年就走完了去庫周期。而2022年的當下依然處于累庫周期中。

圖14:產成品存貨同比

資料來源:鋼聯 萬德 南華研究

在不同的商品庫存周期中,庫存對價格的影響的因素也是不一樣的。在2020年的去庫周期中,由于供需兩旺,經濟上行,因此價格對于庫存的邊際變化不敏感,而是對庫存的絕對水平比較敏感,這表現在鐵礦和焦煤的累庫上漲的行情中。

而在2022年,主要商品依然處于累庫周期,典型的例如螺紋、水泥、玻璃等,依然保持持續的累庫,經濟處于下行階段,供需兩弱,商品價格對絕對庫存不敏感(一方面庫存都比較高,另一方面低庫存的商品已經price in在價格里,如焦煤),反而對庫存的去化速度比較敏感,這特別表現在鐵礦的港口去庫上漲和焦煤的去庫上漲中。

圖15:兩次疫情黑色商品漲跌幅對比

資料來源:鋼聯 萬德 南華研究

我們先看兩次疫情中黑色商品的價格變化,價格取自不同商品期貨的指數。兩次疫情中鋼材上漲的都比較少,鐵礦兩次的漲幅都十分明顯,我們可以拿來做典型對比。

圖16:螺紋鋼和焦煤庫存對比(萬噸)

資料來源:鋼聯 萬德 南華研究

2020年疫情前后鐵礦低庫存,螺紋鋼高庫存,結果鐵礦大漲,螺紋微漲;2022年鐵礦快速去庫,螺紋鋼去庫困難,結果鐵礦大漲,螺紋鋼微跌。

第3章 焦煤:王者不再,價格中樞下移

3.1. 焦煤供給:國產增量有限,進口增量可期

3.1.1. 國產焦煤:難有大幅增量

由于去年的保供政策,原煤產量處于歷年高位,這也邊際帶動了煉焦煤的產量。截止今年5月份,煉焦煤累計產量2億噸左右,同比增加1.7%。不過保供主要還是針對動力煤,煉焦煤的產量難有大幅提高。優質的主焦煤產能已經達到上限,基本不可能再有更多的增量。

目前焦煤利潤極高,因此下半年我們判斷國產煤產量還會處于高位,但是不會有太大增量。

圖17:原煤產量(萬噸/月)

圖18:煉焦煤產量(萬噸/月)

資料來源:wind 南華研究

3.1.2. 進口焦煤:預計下半年依然有增量

上半年焦煤進口量同比偏低,但是環比是一直在改善的。由于今年上半年突發事件較多,包括國內外疫情、俄烏沖突、能源危機等等,直接或間接影響了各國進口量,表現為海外焦煤價格高企導致焦煤沒有進口利潤,蒙古疫情導致通關車輛偏低等等。

圖19:上半年進口量一覽(萬噸)

資料來源:鋼聯 南華研究

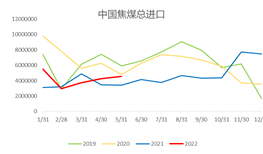

圖20:焦煤總進口(噸)

圖21:焦煤進口(噸)

資料來源:萬德 南華研究

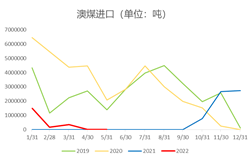

細分來看,澳煤的進口主要是港口原先存在的澳煤庫存,這部分庫存也在一季度消耗殆盡。澳煤這一塊主要還是關注中澳關系,今年澳洲新任總理對話態度比前任總理莫里斯友好許多,二季度時市場也曾炒作中澳關系緩和,導致焦煤下跌明顯。不過以當下視角來看澳煤通關遙遙無期,我們預計澳煤下半年也不會有增量。

蒙煤進口是需要重點跟蹤的指標。一季度因為蒙古疫情,導致蒙煤進口量低于往年,但是二季度開始蒙古疫情改善許多,進口量穩步增加。截止6月底,甘其毛都口岸通關車輛達到550車,為今年新高;滿都拉口岸新增一個車站,通關車輛也達到250車(需要注意的是滿都拉車輛載重偏小);策克口岸也重新開放,不過策略口岸運輸的煤炭主要是動力煤和1/3焦煤。中蒙鐵路方面,開通時間一直沒有確定,短期不能形成有效運力,并且成本預計不會低于汽運太多,因此不作為下半年有效增量。整體來看,蒙煤增量還是在于汽運,如果沒有疫情干擾,后期可以達到600車~900車。

圖22: 澳煤進口量(噸)

圖23:蒙煤進口量(噸)

資料來源:鋼聯 南華研究

俄美加方面,上半年進口數量尚可,增量表現在俄煤,減量表現在美煤。由于俄烏事件,俄煤部分轉賣至中國,拉高了進口量,但是大部分俄煤煤質比較一般,不能作為優質主焦煤使用(指標比較接近肥煤),只能作為配煤使用,這點會限制俄煤的進口;美加煤則是因為海外煤價高企,利潤倒掛限制了進口數量。近期由于全球經濟衰退,海外煤價開始暴跌,進口利潤重新打開,預計下半年依然會有增量。

圖24: 俄美加煉焦煤總進口(噸)

圖25: 國內外焦煤價差(元/噸)

資料來源:鋼聯 南華研究

總的來看,我們認為下半年的焦煤供給依然會有少量增量,增量來自進口端,比較確定的是蒙煤的增量,其他國家的煤炭進口有一定的不確定性。

3.2. 焦煤需求:焦炭利潤不佳,產量開始下行

上半年鐵水產量穩步增加,一直到6月底鐵水產量才出現了見頂。持續增加的鐵水也推動了焦炭的需求,整個上半年焦煤的需求尚可,但是后續預計開始下行。

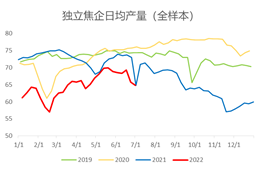

值得注意的是,獨立焦企的焦炭產量已經明顯下降,筆者了解到的獨立焦企也有不同程度的限產(包括主動減產和政策限產),但是鋼廠焦化廠的產量降幅比較有限,這主要還是得益于下游鋼廠焦炭庫存極低,需要維持一定的產量保持生存庫存,匹配當前還沒有大幅下降的鐵水產量。

圖26: 獨立焦企焦炭日均產量(萬噸)

圖27:獨立焦企產能利用率(%)

資料來源:鋼聯 南華研究

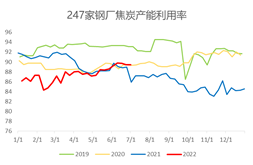

圖28: 鋼廠焦化廠焦炭日均產量(萬噸/天)

圖29:鋼廠焦化廠產能利用率(%)

資料來源:鋼聯 南華研究

焦化利潤對焦炭的產量也有明顯影響。一季度的時候焦化利潤的低位主要是由于焦煤價格高企,成本壓力下的虧損,當下的虧損則是由于需求不振,疊加焦煤現貨跌幅有限,雙向影響下的焦企虧損嚴重,紛紛開啟減產,我們預計焦炭產量還會進一步下降。

圖30: 噸焦利潤&獨立焦企焦炭產量

資料來源:鋼聯 南華研究

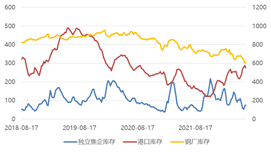

3.3. 焦煤庫存:上游累庫&下游去庫

焦煤的低庫存其實已經維持了將近一年,當然這也充分price in在了盤面上。由于煤價過高,需求又一直比較疲軟,因此下游盡量將庫存控制到最低。我們可以看到焦煤上半年基本一直處于“上游累庫存,下游去庫存”的庫存周期中,這在最近的下跌行情中表現的特別明顯。

圖31: 獨立焦企焦炭日均產量(萬噸/天)

圖32:獨立焦企產能利用率(%)

資料來源:鋼聯 南華研究

上游煤礦庫存不斷累積,煤礦的庫存壓力也在不斷增加,我們知道目前煤焦鋼產業鏈中,上游焦煤利潤偏高,但是下游焦企和鋼企的利潤情況十分糟糕,在這種庫存周期中,對焦煤價格的壓力是比較大的。

展望后半年,焦煤庫存的走向還是重點取決于下游需求,目前鐵水產量見頂,后續焦煤累庫的壓力比較大。結合我們第二章中的結論,焦煤去庫放緩或者開始累庫,高利潤的焦煤或繼續向下回調,這也是盤面現在在走的邏輯。當然相對的,如果需求邊際好轉,低庫存的焦煤也具備向上的彈性,但是這種向上的走勢我們更傾向于認為是反彈。

3.4. 焦煤平衡表:弱需求下基本處于供需平衡狀態

自從澳煤被禁以來,焦煤的供給一直是偏緊的,這在去年7月份表現的特別明顯,也大幅拉升了價格中樞。但是從去年年末開始,終端需求的疲軟逐步傳導到了上游,我們看到焦煤的供需目前處于相對平衡的狀態,甚至略微有些過剩,這也體現在了總庫存的去庫放緩上。

圖33: 焦煤供需差(萬噸/天)

資料來源:鋼聯 南華研究

結合我們前面供需的分析,下半年焦煤供給有增量,而需求表現依然疲軟,焦煤的供需格局也會從偏緊向寬松轉變。

3.5. 焦煤下半年展望:繁華漸行漸遠

在很長一段時間里,焦煤都是黑色產業鏈中基本面最好的品種,因此也占據了高利潤和高估值。隨著產業鏈的疲軟和基本面向寬松轉變,焦煤的價值中樞也在逐步下移,使得產業鏈利潤的分布回歸合理。

當然焦煤的低庫存依然是值得注意的問題,如果需求邊際改善,低庫存的焦煤依然具備反彈的可能性,但是中長期中我們依然偏空看待。從時間節奏上來講,我們認為焦煤會在下半年走出“V”型走勢。

第4章 焦炭基本面:需求驅動&成本推漲,亦有上行空間

從行業格局來看,對比上游煤煤炭和下游鋼鐵,焦炭的行業集中度依然偏低。從供需角度來講,焦炭產能一直相對比較過剩,產業處于去產能的階段。由于這些原因,焦炭作為煤焦鋼的中間產品,議價能力偏弱,這導致焦化利潤長期低于煤礦利潤和鋼廠利潤。

3.1焦炭供給:產能穩中有增

今年是焦化產能擴張的一年。我們一季度報中統計今年新增產能為1800萬噸左右,目前預計今年一共新增1978萬噸,變化不是很大。由于目前焦化利潤極低,因此下半年的投產也有可能會推遲,需要進一步跟進。隨著需求的走弱,焦炭產能還是略微有限過剩的。

圖 34:2022年焦炭預計凈增產能(萬噸)

資料來源:鋼聯 南華研究

充足的產能,再加上焦企本身調節產量的能力也比較強,這意味著焦企的利潤不會維持太高水平。

整體來看,最近一年來,焦炭的產能不是影響盤面的主要邏輯,唯一需要注意是4.3米焦爐的集中淘汰進程,特別是當下焦化廠減產普遍,如果高強度淘汰4.3米焦爐產能,可能會產生階段性的供需缺口。

3.2 焦炭需求:逐步見頂

3.2.1 鐵水產量與高爐開工:

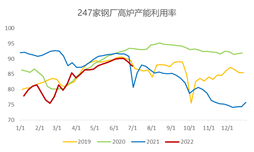

在上半年鐵水的表現還是十分良好的,特別是在經濟下行、房地產疲軟的背景下,鐵水超預期地保持了穩定增長,有效的支撐了焦炭的需求。由于前幾年鋼廠都保持了比較高的利潤,因此本輪經濟下行中,鋼廠抗虧損的能力也比較強,再加上高爐減產是成本很高的行為,鋼材的減產主要體現在電爐上,所以高爐鐵水維持了增長的態勢。

圖35:鐵水日均產量(萬噸/天)

圖36:高爐開工率(%)

資料來源:鋼聯 南華研究

但是隨著需求的持續走弱,鐵水產量也出現了見頂信號,結合粗鋼壓減政策,預計后半年鐵水將會逐步下降。

3.2.2 出口需求:十分亮眼,不過難以維持

上半年由于海外能源危機,焦炭的價格也是水漲船高,出口利潤維持在非常高的水平,有效拉動了出口的需求。截止今年5月份,焦炭累積出口320萬噸,同比去年1~5月份增加47萬噸,約17%的同比增幅。

圖37: 焦炭出口利潤(元/噸)

圖38: 焦炭進出口(噸/月)

資料來源:鋼聯 南華研究

但是也正如我們在焦煤部分提到過的,海外需求已經開始下行,市場開始交易全球衰退,6月末海外焦煤價格開始暴跌,這也會逐步傳導到焦炭。因此出口需求預計將會在下半年回歸合理水平。

3.2.3 鋼廠利潤&焦化利潤:難兄難弟,相愛相殺

比起上游高利潤的焦煤,鋼廠利潤和焦化利潤表現的都比較疲軟。低利潤下鋼廠和焦化廠的博弈也非常激烈,提漲和提降的頻率也比較高,但是落地的快慢取決于市場情緒。在目前焦化廠已經虧損的情況下,下一輪的提降是非常困難的。

圖39: 利潤對比(元/噸)

資料來源:鋼聯 南華研究

展望下半年,三季度我們依然不看好房地產的全面復蘇,整個產業鏈的利潤預計還會維持低位。不同的是,焦煤的供需格局也逐步向寬松發展,因此產業鏈利潤分布會逐步回歸合理。分項來看,由于今年還是焦炭產能擴張的一年,鋼廠利潤向上的彈性要比焦化利潤更大一些。而四季度的需求則會迎來改善,行業利潤也會觸底回升。

3.3 焦炭庫存:對比焦煤更加緊張

同焦煤一樣,焦炭的庫存低位也維持了將近一年;不同之處在于,焦炭并沒有表現出“上游累庫&下游去庫”的情況。由于焦企利潤不佳,焦企也主動把成品庫存控制在低位。換句話來講,低庫存對焦炭價格的支撐是比較強的。

圖40: 焦炭總庫存(萬噸)

圖41:庫存分項(萬噸)

資料來源:鋼聯 南華研究

二季度由于疫情影響,物流不暢下部分鋼廠的焦炭庫存極低,導致焦炭一度出現階段性緊缺,部分鋼廠甚至出現庫存天數不足一天的情況。當前鋼廠的焦炭庫存也非常低,只不過由于需求同樣疲軟所以矛盾不突出,但實際上焦炭短期的基本面是比焦煤好一些的,因此最近的大跌行情中表現的也比焦煤堅挺。

對于下半年焦炭庫存的判斷,還是從供需兩方面進行,對比焦化廠和鋼廠的減產幅度。由于焦企的產量調節比較靈活,當下焦炭供給降幅預計大于需求降幅,短期內預計焦炭庫存將會繼續下降。后期主要關注鋼廠主動減產的情況和政策壓減的情況,目前短流程減量接近極限,鋼廠只能減高爐鐵水,從我們排的平衡表來看,只要鐵水日均產量維持在230萬噸以上,焦炭還是會緩慢去庫。當然不確定因素在于政策性的粗鋼壓減,如果壓減目標超預期(如市場一直在傳的5000萬噸),那么焦炭累庫的壓力還是比較大。

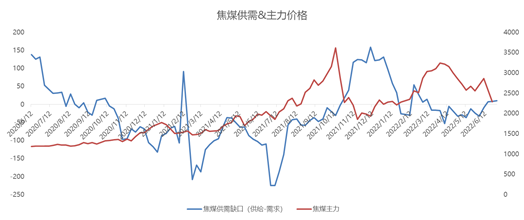

3.4 焦炭供需平衡表:鐵水下滑,缺口收緊

圖42: 焦炭周度供需缺口&焦炭主力合約價格

資料來源:鋼聯 南華研究

上半年的焦炭還是處于比較偏緊的狀態,但是焦炭盤面的價格與自身的基本面關聯較小。作為產能比較充足的中間產品,焦炭價格往往受成本或者需求的影響更大。鐵水需求見頂下,焦炭的供需缺口也有彌補的跡象。

3.5 焦炭下半年展望:負反饋繼續,但是希望猶存

2022年的上半年是預期和現實無窮無盡的博弈,特別是在疫情的影響下,市場始終對需求啟動存在幻想。但是就像我們在第二章中提到的一樣,今年是經濟下行周期,疫情后的復蘇也需要更長的時間。雙焦09期貨價格上半年一度超過去年高點,盤面有太多預期的成分。

進入7月的傳統淡季,梅雨天氣+高溫天氣使得需求難以進一步啟動,弱現實戰勝了強預期,負反饋下原料價格受到的壓制非常強。

再往四季度看,我們并不悲觀。今年的政策力度較大,預計將會在四季度發力,因此下半年的“金九銀十”是可以期待的。如果需求好轉,低庫存的雙焦仍然具備向上的彈性。

第5章 邏輯推演及策略推薦

5.1 二季度路徑推演

5.1.1 焦煤路徑推演

大體上,我們對焦煤保持先抑后揚的觀點。關于今年7月8月是否會“淡季不淡”,我們持比較偏空的態度——淡季大概率還是會來臨,需求難以看到起色。

目前盤面的原料還在繼續走負反饋,我們也傾向于認為負反饋將會持續一段時間。但對于四季度,我們依然認為“金九銀十”是可以期待的,盡管今年難以重現2020年疫情后的“深V”走勢,不過今年政策端也是超預期發力,預計可以在四季度反應在數據上。站在當前角度,房地產的一些高頻銷售數據已經有邊際好轉的傾向,我們認為經濟復蘇是可以期待的。

整體來看,對于焦煤,我們持先抑后揚的觀點。由于基本面逐步轉向寬松,下半年預計價格中樞將會下移;但是在低庫存下,如果需求好轉,依然具備向上的彈性,反彈高度不會超過今年一季度。不確定因素在于海外焦煤價格、疫情以及進出口政策。

圖43:焦煤路徑推演

資料來源:南華研究

5.1.2 焦炭路徑推演

對比焦煤,我們認為焦炭近月更樂觀一些,遠月更悲觀一些。考慮到焦化利潤偏低以及焦炭各環節的低庫存,焦炭價格有一定支撐,在這輪下跌中產業鏈利潤結構會得到一定修復,因此三季度焦炭大概率強于焦煤。

展望下半年行情,我們同樣認為焦炭會先抑后揚,在三季度的淡季中繼續偏弱震蕩,在四季度的旺季中迎來復蘇。同上半年一樣,需求依然是指引價格最重要的因素,只有終端真正回暖,原料價格才能打開上方空間。不確定因素在于4.3米焦爐的淘汰進程,以及粗鋼壓減的具體政策。

圖44:焦炭路徑推演

資料來源:南華研究

5.2 總結:繁華不再,希望猶存

回望2021年,彼時“絕代雙焦”風光無限,價格直入青云,創下歷史新高。但是商品永遠伴隨著周期,供需流轉下今年的雙焦已經不再是“無解”的狀態。

今年上半年,現實和預期進行了無數次的博弈,站在2022年的中點看,現實還是戰勝了預期,上半年的旺季預期完全被證偽,弱現實開始主導盤面。這也讓我們看到,期貨作為價格的指引,并不是永遠符合現實,特別是在遠離交割月的時候,預期往往會主導盤面。

下半年是疫情后復工復產的階段,盡管難以復制2020年的“深V”走勢,但是也不必過渡悲觀,今年政策同樣超預期發力,穩增長政策下,預計經濟將在四季度重回正軌。

具體到雙焦來講,雙焦的價格中樞,特別是焦煤的價格中樞將會逐步下移。行業的利潤分配不合理也會開始改善,減產節奏下,利潤將會從上游逐步流轉至下游。價格走勢方面,我們傾向于雙焦將會先抑后揚,走出“V”字型的走勢。

風險提示:

進出口政策;疫情風險;減產政策;國際形勢。

責任編輯:李鐵民

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)