貓頭鷹團(tuán)隊(duì) 貓頭鷹組合投資

嘉實(shí)基金常蓁的核心觀點(diǎn)總結(jié)如下:

1.消費(fèi)品行業(yè)天然商業(yè)模式就很好,行業(yè)更新比較慢,不會(huì)受到太多的技術(shù)沖擊,龍頭企業(yè)能夠做“時(shí)間的朋友”,不斷積累自己的競(jìng)爭(zhēng)優(yōu)勢(shì)。消費(fèi)品又是直接面對(duì)終端消費(fèi)者,比較容易建立品牌壁壘。由于商業(yè)模式上的這些特點(diǎn),時(shí)間拉長(zhǎng)之后,消費(fèi)品行業(yè)就容易形成寡頭壟斷,頭部企業(yè)的護(hù)城河會(huì)越來(lái)越深。

2.長(zhǎng)期看,買什么比以什么價(jià)格買更重要,投資人應(yīng)當(dāng)通過(guò)長(zhǎng)期持有來(lái)賺錢。

3.以商業(yè)模式來(lái)定義好生意,以產(chǎn)業(yè)趨勢(shì)來(lái)定義好行業(yè),以企業(yè)護(hù)城河來(lái)定義好公司。

4.短期的一年兩年,運(yùn)氣也是重要的,但如果拉長(zhǎng)至十年的周期,運(yùn)氣或許就很輕,最后拼的是硬核投資理念,說(shuō)得再大一些,拼的是你對(duì)世界的思考和認(rèn)知。

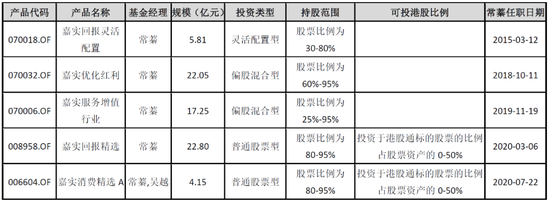

常蓁女士,嘉實(shí)平衡風(fēng)格投資總監(jiān),14年投研經(jīng)驗(yàn),6年投資經(jīng)驗(yàn),經(jīng)歷多輪牛熊市場(chǎng)考驗(yàn);根據(jù)海通證券排名,截至2020年12月末,嘉實(shí)回報(bào)靈活配置近三年排名同類主動(dòng)混合開放型基金前5%(3/92),并獲海通證券五年期、十年期五星評(píng)級(jí);嘉實(shí)優(yōu)化紅利近五年排名同類主動(dòng)混合開放型基金前5%(18/365),并獲海通證券五年期五星評(píng)級(jí)。管理產(chǎn)品屢獲獎(jiǎng)項(xiàng)。

2006年清華碩士畢業(yè)后,常蓁踏入基金行業(yè),一干就是14年。多年的持續(xù)積累,常蓁沿著自己的投研能力圈不斷擴(kuò)張,她說(shuō):“給自己一些時(shí)間,讓每一步都走的更扎實(shí)。”敏銳且穩(wěn)健,這兩者很好的融合在常蓁身上,也是常蓁管理風(fēng)格最大的特點(diǎn)。

敏銳,是指她善于從一眾上市企業(yè)中挖掘出最優(yōu)質(zhì)資產(chǎn);穩(wěn)健,則是指她極為強(qiáng)調(diào)持倉(cāng)的安全邊際,以及由此帶來(lái)的產(chǎn)品凈值回撤控制。比如2020年受疫情影響,市場(chǎng)動(dòng)蕩,常蓁還是在挖掘最優(yōu)質(zhì)的資產(chǎn)上下功夫:“我的安全邊際是深入研究本身帶來(lái)的。投資的核心還是會(huì)回到對(duì)公司本身的理解深度上,深度夠了才能拿得住,看清楚了才敢拿。”

作為嘉實(shí)基金的平衡風(fēng)格投資總監(jiān),常蓁業(yè)績(jī)突出,獲得過(guò)金牛基金獎(jiǎng)、明星基金獎(jiǎng)、金基金獎(jiǎng)三項(xiàng)“大滿貫”。

我們基于公開市場(chǎng)數(shù)據(jù)對(duì)常蓁的凈值表現(xiàn)與其背后的能力動(dòng)因之間的邏輯關(guān)系進(jìn)行了科學(xué)的分析,通過(guò)數(shù)據(jù)分析發(fā)現(xiàn),常蓁管理產(chǎn)品的風(fēng)格畫像是:淡化擇時(shí)、換手率低、選股能力強(qiáng)、集中度較高。

? 核心:尋找優(yōu)質(zhì)的資產(chǎn),以合理價(jià)格買入,并長(zhǎng)期持有;

? 框架:建立在深入基本面研究基礎(chǔ)上:

(1)以商業(yè)模式尋找“好生意”;

(2)根據(jù)產(chǎn)業(yè)趨勢(shì)尋找當(dāng)前“好行業(yè)”;

(3)從強(qiáng)護(hù)城河、復(fù)利效應(yīng)、財(cái)務(wù)特征、公司治理四個(gè)維度尋找“好公司”。

高倉(cāng)位&淡化擇時(shí)

貓頭鷹基金研究院的數(shù)據(jù)顯示,在權(quán)益?zhèn)}位分析方面,常蓁長(zhǎng)期保持整體高倉(cāng)位運(yùn)作,基金經(jīng)理任職期間,嘉實(shí)優(yōu)化紅利平均持股倉(cāng)位88.23%,嘉實(shí)服務(wù)增值行業(yè)平均持股倉(cāng)位86.53%。

也就是說(shuō),無(wú)論市場(chǎng)風(fēng)格本身如何變化,常蓁實(shí)際上在持倉(cāng)上反映出了她“淡化擇時(shí)”的特點(diǎn)。高倉(cāng)位說(shuō)明了基金經(jīng)理力圖通過(guò)個(gè)股的選擇和長(zhǎng)期持有,來(lái)達(dá)到“穿越牛熊”的目標(biāo)。

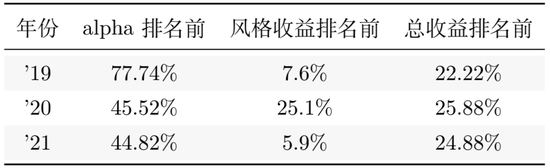

我們來(lái)看看常蓁近幾年的alpha排名、風(fēng)格收益排名、總收益排名(全市場(chǎng)排名):

(數(shù)據(jù)來(lái)源:貓頭鷹基金研究院)

就統(tǒng)計(jì)數(shù)據(jù)而言,如果用每個(gè)年度的alpha排名、風(fēng)格收益排名來(lái)觀察常蓁,可以發(fā)現(xiàn)她獲取alpha的能力在整體基金經(jīng)理中處于相對(duì)中庸的位置,但風(fēng)格收益排名則十分突出。最終,她的整體收益排名在每個(gè)年度都處于前20%分位線附近。這在相當(dāng)程度上說(shuō)明,常蓁具有很好的高倉(cāng)位駕馭能力。

具體來(lái)看:在基金風(fēng)格方面,常蓁的持倉(cāng)偏向大盤股。在行業(yè)配置方面,她對(duì)食品飲料有明顯偏好。之所以形成這樣的高倉(cāng)位風(fēng)格和持倉(cāng)風(fēng)格,與她自己的投研經(jīng)歷有關(guān)——在管理產(chǎn)品之前,常蓁做了將近十年的消費(fèi)品研究,已經(jīng)建立了相對(duì)完善的消費(fèi)品理解體系和能力圈。

“消費(fèi)品行業(yè)天然商業(yè)模式就很好,行業(yè)更新比較慢,不會(huì)受到太多的技術(shù)沖擊,龍頭企業(yè)能夠做“時(shí)間的朋友”,不斷積累自己的競(jìng)爭(zhēng)優(yōu)勢(shì)。消費(fèi)品又是直接面對(duì)終端消費(fèi)者,比較容易建立品牌壁壘。由于商業(yè)模式上的這些特點(diǎn),時(shí)間拉長(zhǎng)之后,消費(fèi)品行業(yè)就容易形成寡頭壟斷,頭部企業(yè)的護(hù)城河會(huì)越來(lái)越深。”

“我們做過(guò)一項(xiàng)統(tǒng)計(jì),不管是美國(guó)、日本,還是中國(guó),拉長(zhǎng)到15年甚至20年的歷史,表現(xiàn)最好的企業(yè)有一半是消費(fèi)品,消費(fèi)品本身就是中長(zhǎng)期投資的黃金賽道,也是我們重點(diǎn)布局的領(lǐng)域。我對(duì)消費(fèi)品的定義比較廣,認(rèn)為所有To-C端商業(yè)模式的公司,都屬于大消費(fèi),包括互聯(lián)網(wǎng)、醫(yī)藥、傳媒、游戲等均屬于這個(gè)范疇。”常蓁表示。

更重要的一點(diǎn)是,常蓁的理念中認(rèn)為人的精力是有限的,所以不應(yīng)該花很大精力去尋找“沙漠之花”,而是應(yīng)當(dāng)看重在肥沃的土壤中耕作。長(zhǎng)期看,買什么比以什么價(jià)格買更重要,投資人應(yīng)當(dāng)通過(guò)長(zhǎng)期持有來(lái)賺錢。

在這一點(diǎn)上,常蓁的底層理念與巴菲特的價(jià)值投資理論極為一致:巴菲特也是從“煙蒂股”投資方法,逐步轉(zhuǎn)向芒格式的“長(zhǎng)期持有偉大公司”的理論。

低換手背后的邏輯

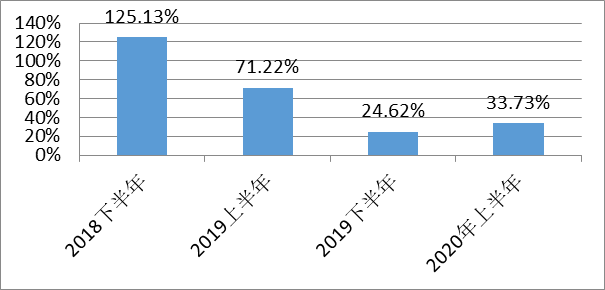

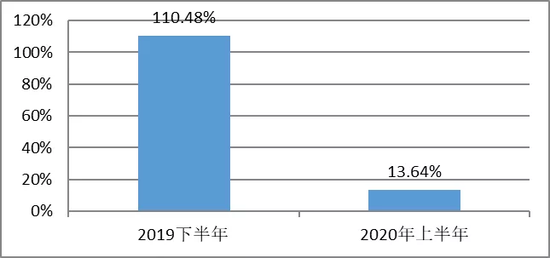

在換手率方面,嘉實(shí)優(yōu)化紅利半年期平均換手率63.68%,嘉實(shí)服務(wù)增值行業(yè)半年期平均換手率62.06%,而偏股混合型基金產(chǎn)品半年期平均換手率246.23%,這說(shuō)明常蓁的換手率在A股基金經(jīng)理中處于很低的位置上。

嘉實(shí)優(yōu)化紅利半年期平均換手率

嘉實(shí)服務(wù)增值行業(yè)半年期平均換手率

(數(shù)據(jù)來(lái)源:基金定期報(bào)告)

低換手是一個(gè)價(jià)值投資型基金經(jīng)理的典型特征,實(shí)際上,我們不應(yīng)該僅僅把低換手作為一個(gè)評(píng)價(jià)指標(biāo),而是更應(yīng)該探究低換手形成的原因,也就是基金經(jīng)理低換手背后的邏輯。

常蓁的低換手率形成,與她對(duì)于商業(yè)模式、好公司的理解有關(guān)。

簡(jiǎn)單的說(shuō),她的邏輯是“以商業(yè)模式來(lái)定義好生意,以產(chǎn)業(yè)趨勢(shì)來(lái)定義好行業(yè),以企業(yè)護(hù)城河來(lái)定義好公司”。

常蓁認(rèn)為,從長(zhǎng)期的視角出發(fā),商業(yè)模式很重要——商業(yè)模式是一個(gè)企業(yè)賺錢的方式,商業(yè)模式比較好的企業(yè),賺錢就比較容易,商業(yè)模式有著天生優(yōu)劣之分。芒格說(shuō)過(guò)要在魚多的池塘釣魚,我們做投資要把精力和時(shí)間聚焦在商業(yè)模式比較好的土壤中。

好的商業(yè)模式有幾個(gè)特點(diǎn):①穩(wěn)定;②可持續(xù);③龍頭企業(yè)可以積累競(jìng)爭(zhēng)優(yōu)勢(shì);④龍頭企業(yè)在產(chǎn)業(yè)鏈上有比較強(qiáng)的話語(yǔ)權(quán)。

“一些商業(yè)模式有瑕疵的公司,基本在前期我就直接PASS掉了;還有一些公司依靠拼訂單或行業(yè)的短期趨勢(shì)獲得股價(jià)的良好表現(xiàn),這種機(jī)會(huì)我也不會(huì)關(guān)注,我希望聚焦長(zhǎng)期,所以會(huì)優(yōu)先看商業(yè)模式。”

“其次,根據(jù)產(chǎn)業(yè)趨勢(shì)挖掘好行業(yè)。我比較喜歡發(fā)展空間足夠大、天花板足夠高、競(jìng)爭(zhēng)格局足夠清晰或能看到走向清晰趨勢(shì)的行業(yè)。我不太喜歡政策依賴度比較高的行業(yè),因?yàn)檫@里面不可控因素太多。”

“最后,好公司的核心在于護(hù)城河,護(hù)城河要足夠深。我要先判斷一個(gè)企業(yè)的護(hù)城河來(lái)自哪里,再去判斷這條護(hù)城河是否可持續(xù),企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì)會(huì)加強(qiáng)還是被削弱,對(duì)于護(hù)城河的研究是我投資中最關(guān)鍵的一環(huán)。有護(hù)城河的企業(yè),就能帶來(lái)長(zhǎng)期穩(wěn)定的增長(zhǎng),這種長(zhǎng)期增長(zhǎng)也能轉(zhuǎn)化成復(fù)利收益。從財(cái)務(wù)報(bào)表看,就是一個(gè)企業(yè)ROE、資產(chǎn)負(fù)債表、現(xiàn)金流表的分析。財(cái)務(wù)指標(biāo)也能夠印證一個(gè)企業(yè)的商業(yè)模式和護(hù)城河。”常蓁這樣表示。

所以,當(dāng)我們理解了常蓁對(duì)投資本質(zhì)、商業(yè)模式的看法后,就能很容易的發(fā)現(xiàn):低換手是她價(jià)值投資模式的結(jié)果,而不是以低換手為追求。

研究有深度,持倉(cāng)敢集中

通過(guò)多因子分析,貓頭鷹基金研究院觀察到:在集中度方面,嘉實(shí)優(yōu)化紅利前十大重倉(cāng)股總比例合計(jì)57.96%,嘉實(shí)服務(wù)增值行業(yè)前十大重倉(cāng)股總比例合計(jì)54.50%,屬于中集中度運(yùn)行。

貓頭鷹基金研究院認(rèn)為:這些數(shù)據(jù)背后,其實(shí)都與常蓁對(duì)自己個(gè)股挖掘能力的信心有關(guān)。因?yàn)閷?duì)于基金經(jīng)理來(lái)說(shuō),舍棄分散而偏向于集中,根本的邏輯還是在于是否對(duì)持倉(cāng)有信心。

在這一點(diǎn)上,常蓁自己的看法是“想的比較簡(jiǎn)單,自下而上選股,挖掘最優(yōu)質(zhì)的資產(chǎn),一旦找到就重倉(cāng)配置,集中持股。”

所以,常蓁的組合持股集中度還是比較高的,不太會(huì)為了風(fēng)險(xiǎn)控制去做分散。

“我認(rèn)為深入研究本身能夠帶來(lái)安全邊際。巴菲特說(shuō)過(guò),投資的風(fēng)險(xiǎn)并不來(lái)源于股價(jià)波動(dòng),而來(lái)自于你對(duì)投資標(biāo)的的理解所產(chǎn)生的永久性虧損。如果我通過(guò)深入研究,對(duì)某一類資產(chǎn),或某個(gè)行業(yè)的理解足夠深,那我就會(huì)重倉(cāng)配置,把能賺到的收益都賺到。沒有必要單純?yōu)榱丝刂骑L(fēng)險(xiǎn)去做分散,這其實(shí)是在損失投資者收益的。”

“商業(yè)模型上,最終投資組合呈現(xiàn)的結(jié)果肯定不是單一的,最終一個(gè)組合會(huì)呈現(xiàn)五六種商業(yè)模型,同時(shí),不同的商業(yè)模型之間相關(guān)度會(huì)比較低,這一方面也降低了組合的波動(dòng)性,所以行業(yè)配置上我不會(huì)規(guī)定單一行業(yè)的配置比例上限。”

“只要足夠深入的研究,才能看清楚公司真正的價(jià)值,幫助你一直拿住賺到大錢。其實(shí)對(duì)我來(lái)說(shuō),投資不需要找到那么多品種,我一般持倉(cāng)就20個(gè)公司左右,換手率也很低,不需要經(jīng)常更換組合。我希望像芒格說(shuō)的那樣,找到買入之后不需要考慮賣出的公司。挖出來(lái),拿得住,就會(huì)有不錯(cuò)的回報(bào)。我也不看盤,不會(huì)被市場(chǎng)波動(dòng)影響。我覺得看盤其實(shí)很浪費(fèi)時(shí)間,不如把時(shí)間花在研究公司上。”常蓁如是說(shuō)。

投資拼的是對(duì)世界對(duì)思考和認(rèn)知

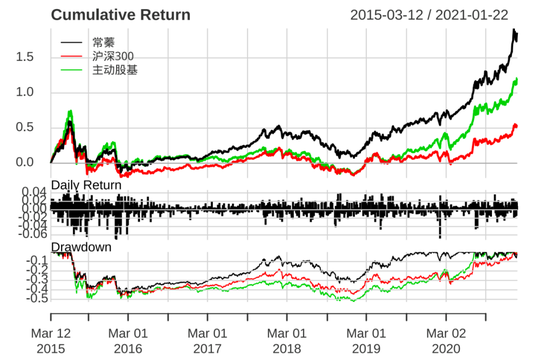

貓頭鷹基金研究院以常蓁整個(gè)職業(yè)期為考察區(qū)間,將其同時(shí)管理的不同基金以規(guī)模加權(quán)作為基金經(jīng)理的業(yè)績(jī)表現(xiàn)進(jìn)行研究。與同時(shí)期的滬深 300 指數(shù)(000300.SH)和主動(dòng)股基指數(shù)(930890.CSI)作比較,常蓁的累計(jì)回報(bào)與回撤如下:

(數(shù)據(jù)來(lái)源:貓頭鷹基金研究院)

我們可以非常直觀的看出,在常蓁高倉(cāng)位、低換手、持倉(cāng)集中、淡化擇時(shí)的價(jià)值投資理念管理下,她的業(yè)績(jī)回報(bào)遠(yuǎn)超同期寬基指數(shù),也遠(yuǎn)超同期主動(dòng)股基的平均水平。

實(shí)際上,“直觀”也是常蓁對(duì)基金行業(yè)的理解之一:

“基金行業(yè)太直觀了,實(shí)實(shí)在在的業(yè)績(jī)數(shù)字?jǐn)[在這里,沒有太多可以解釋,或者說(shuō),這個(gè)市場(chǎng)殘酷的聽不得什么解釋。身處行業(yè)內(nèi)的基金經(jīng)理有人選擇追熱點(diǎn),保證數(shù)字;有人選擇看長(zhǎng)期,走時(shí)間的復(fù)利。不同風(fēng)格,不同策略,所有人都在努力奮進(jìn)的奔走。”

行業(yè)內(nèi)普遍認(rèn)為,做好一個(gè)基金經(jīng)理需要勤奮,需要天賦,更需要運(yùn)氣。但常蓁卻覺得,勤奮只是這一行的底色和基礎(chǔ)。

“短期的一年兩年,運(yùn)氣也是重要的,但如果拉長(zhǎng)至十年的周期,運(yùn)氣或許就很輕,最后拼的是硬核投資理論,說(shuō)得再大一些,拼的是你對(duì)世界的思考和認(rèn)知。”

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)