安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場資訊→【下載地址】

審核丨投基君

在上一期投教分享中,我們了解到由于 ETF 申贖與買賣并存的機(jī)制,當(dāng) ETF 二級(jí)市場價(jià)格與凈值偏離過大時(shí),理論上就出現(xiàn)了套利空間,那么這個(gè)“利”是怎么套出來的呢?今天投基君就和大家具體講一講“ETF 折溢價(jià)套利”的基本玩法。

先給大家舉個(gè)例子,早春,草莓上市了,投基君發(fā)現(xiàn)東市的草莓 15 元/斤,西市 20 元/斤。

于是,投基君發(fā)現(xiàn)了商機(jī),在東市買草莓,再在西市賣出,這樣在不考慮運(yùn)輸、時(shí)間等成本的情況下,每斤能賺到了 5 元。沒過多久,發(fā)現(xiàn)這個(gè)“門道”的人越來越多,從東市拉去西市的草莓也越來越多,東市價(jià)升,西市價(jià)跌,兩市的價(jià)格也就差別不大了。

簡單而言,投基君買賣一次草莓,也就完成了一次“套利”。

“套利”是指利用同一產(chǎn)品在不同市場上可能存在的短暫價(jià)格差異進(jìn)行買賣,賺取差價(jià)。在金融市場中,套利是一種常見的交易策略。在ETF交易中,也有不少套利玩法。

接下來,我們來了解下 “ETF 折溢價(jià)套利”的基本玩法。

前面我們說到在交易價(jià)格出現(xiàn)短暫差異時(shí),可以進(jìn)行套利,折溢價(jià)套利剛好就利用了 ETF 存在著“價(jià)格差”這點(diǎn)來進(jìn)行套利。

我們之前也介紹過ETF有兩種交易方式,一種是在二級(jí)市場進(jìn)行買賣,另一種是在一級(jí)市場進(jìn)行申購、贖回。兩個(gè)市場實(shí)行交易同步進(jìn)行的制度安排,但由于定價(jià)方式不一樣,同一只產(chǎn)品在兩個(gè)市場所展現(xiàn)的“交易價(jià)格”會(huì)有所差異。如圖所示,白色線和紫紅色線分別代表某只 ETF 的二級(jí)市場交易價(jià)格與一級(jí)市場交易參考凈值的走勢,兩者之間存在著一定的差異。

圖:ETF一二級(jí)價(jià)格走勢示例圖

注:此示例僅作說明,不構(gòu)成任何投資建議

二級(jí)市場的交易價(jià)格,是像股票價(jià)格一樣,在買賣競價(jià)中會(huì)受到供求關(guān)系的影響。

一級(jí)市場的交易參考凈值,是通過 IOPV(基金份額參考凈值)來展示,每 15 秒發(fā)布一次。

需要注意的是,IOPV 是根據(jù) ETF 申購贖回清單(PCF 清單)中組合證券的實(shí)時(shí)價(jià)格估算得到,是一個(gè)估算的參考凈值。由于PCF清單所列示的申購贖回證券組合與基金實(shí)際持倉存在一定差異,所以IOPV與實(shí)時(shí)的基金份額凈值可能存在一些偏離。投資者若僅憑 IOPV 進(jìn)行投資決策,還需要注意其與實(shí)際凈值間可能存在的差異,可能有導(dǎo)致實(shí)施套利策略效果不達(dá)預(yù)期的風(fēng)險(xiǎn)。

但是,IOPV 的出現(xiàn)使得 ETF 投資更加透明、便利。通常來說,普通指數(shù)基金的份額凈值會(huì)在每日晚間公布,但 IOPV 卻反映了 ETF 份額盤中的實(shí)時(shí)參考凈值,方便投資者實(shí)時(shí)把握 ETF 的凈值變動(dòng)。

二級(jí)市場交易價(jià)格和 IOPV 都可以在交易軟件中找到,如圖所示,某只 ETF 產(chǎn)品在某個(gè)時(shí)點(diǎn)的二級(jí)市場交易價(jià)格為 1.939,IOPV 為 1.9366。

圖:ETF價(jià)格示例圖

注:此示例僅作說明,不構(gòu)成任何投資建議

小伙伴們可以發(fā)現(xiàn),在上述例子中,ETF 的二級(jí)市場交易價(jià)格是高于 IOPV 的,說明二級(jí)市場出現(xiàn)“溢價(jià)”,通俗點(diǎn)講,就是二級(jí)市場相比一級(jí)市場賣得更貴一些。反之,如果 ETF 的二級(jí)市場交易價(jià)格低于 IOPV,說明二級(jí)市場出現(xiàn)“折價(jià)”,也就是二級(jí)市場賣得更便宜一些。

當(dāng)出現(xiàn)折溢價(jià)時(shí),理論上就出現(xiàn)了套利空間,那么這個(gè)“利”是怎么套出來的呢?

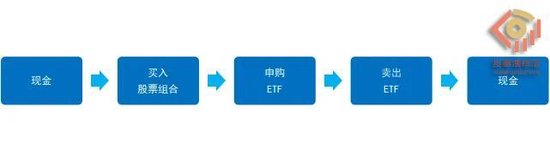

對(duì)于溢價(jià)套利(二級(jí)交易價(jià)格>IOPV),可以通過在一級(jí)“低買”、二級(jí)“高賣”的方式來操作。首先,投資者需要按照‘PCF清單’在二級(jí)市場買入一籃子股票;之后,將一籃子股票在一級(jí)市場申購成 ETF 份額,在二級(jí)市場賣出 ETF 獲利。

對(duì)于折價(jià)套利(二級(jí)交易價(jià)格< IOPV),可以通過在二級(jí)“低買”、一級(jí)“高賣”的方式來操作。首先,投資者需要在二級(jí)市場買入 ETF;接著,在一級(jí)市場將 ETF 贖回成一籃子股票,之后在二級(jí)市場賣出一籃子股票獲利。

套利原理看起來“容易”,其實(shí)套利操作并不簡單。

參與 ETF 套利對(duì)資金門檻的要求較高,業(yè)務(wù)規(guī)則也相對(duì)復(fù)雜,對(duì)普通投資者而言有一定難度。另外,隨著經(jīng)驗(yàn)豐富的參與者越來越多,技術(shù)手段越來越先進(jìn),套利成功的難度也越來越大。

但也正因?yàn)橛羞@些套利者的存在,市場效率得到提升,通常來說,一旦 ETF 的二級(jí)市場交易價(jià)格有較大幅度的折溢價(jià),套利者就會(huì)買入或賣出 ETF,從而促使 ETF 二級(jí)市場交易價(jià)格與基金份額凈值靠攏,兩者之間不會(huì)產(chǎn)生較大偏離。

此外,套利者的操作也為市場提供了流動(dòng)性,一定程度上便利了參與 ETF 二級(jí)市場交易的投資者。

以上就是本期分享內(nèi)容,如果你對(duì)更多 ETF 知識(shí)感興趣,請(qǐng)繼續(xù)關(guān)注投基君的投教知識(shí)分享吧!

數(shù)據(jù)及圖表來源:易方達(dá)投資者教育基地

免責(zé)聲明

基金有風(fēng)險(xiǎn),過往業(yè)績不預(yù)示未來表現(xiàn),投資需謹(jǐn)慎。以上觀點(diǎn)僅代表作者個(gè)人意見,不代表基金公司立場,也不構(gòu)成對(duì)閱讀者的投資建議。文章內(nèi)容僅供研究和學(xué)習(xí)使用,所涉及的股票、基金等均不構(gòu)成任何投資建議。

來源:投基演繹法

責(zé)任編輯:石秀珍 SF183

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)