26.67 萬億!2022 公募基金二季報全量盤點

來源:天相投顧有限公司

研究員:尹書揚、王子陽、楊江濤 實習生:田佳浩、胡曉悅

摘要:

公募整體規模方面,截止 2022 年二季度末,公募基金整體規模 26.67 萬億元,同比增長 15.56%;

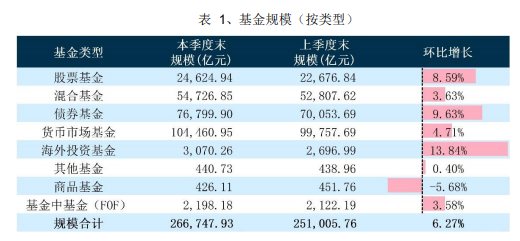

? 基金分類規模方面,2022 年二季度,債券基金規模環比增加近 6,800 億,增量最大;海外投資基金規模繼續攀升,環比增長 13.84%,達到 3,070.26億元;

? 管理人規模方面,規模前十大管理人規模占全市場規模 41.11%;

? 管理人收益方面,2022 年二季度,絕大部分基金公司實現正收益,前海開源和信達澳亞分別以 8.24%和 11.89%領跑千億以上和千億以下基金公司,全市場基金管理人中易方達利潤超過 700 億元,為二季度利潤最高管理人;

? 管理人持倉方面,2022 年二季度,尚正基金、富榮基金、長江資管大幅提升權益類基金股票倉位;中科沃土、富安達、匯安基金小幅提升債券倉位,最大不超過 3%;

? 重倉股方面,TOP10 中貴州茅臺再度登首,寧德時代第二,隆基綠能進入前三。公募增持市值排名中貴州茅臺第一、隆基綠能第二、五糧液第三,二季度漲幅均超過 20%;減持市值排名中海康威視第一、藥明康德(維權)第二、招商銀行第三,二季度分別下跌 9.19%、7.01%、9.83%。

國內資本市場在 2022 年一季度下跌后實現大幅反彈,其中汽車、新能源、食品飲料、煤炭等行業表現較好。目前,公募基金公司 2022 年二季度報告已全部披露完畢,天相投顧基金評價中心以下將對二季度公募基金規模、持倉、收益以及部分基金經理觀點等情況進行盤點。

一、基金市場規模情況盤點

截止 2022 年 7 月 21 日,共 149 家公募基金公司披露了 2022 年二季報,基金規模保持穩定增長,整體規模達 26.67 萬億元(含估算),同比增長 15.56%,環比增長 6.27%,除商品基金外,其他類型基金規模均為正增長。

剔除貨幣基金后,基金規模合計 16.23 萬億元,環比增長 7.30%,其中股票基金規模 2.46 萬億元,混合基金規模 5.47 萬億元,債券基金規模 7.68 萬億元。海外投資基金規模環比增長 13.84%,增幅最大。

受 2022 年一季度市場整體下跌影響,基金整體規模在一季度略有下降,但二季度恢復增長態勢,整體規模 突破 26 萬億。

二、基金公司規模情況盤點

截止 2022 年二季度末,規模前十大管理人規模合計 109,667.37 億元,全市場管理人規模合計 266,747.93億元,規模前十大管理人規模占比 41.11%。近三年,前十大管理人合計規模占比呈現下降趨勢。

截止2022年二季度末,對149家公募基金進行季度非貨產品收益率統計(剔除貨幣基金后按基金規模加權),我們發現:管理規模在 1,000 億上的基金公司中,排名前十的基金公司收益率均在 5%以上,前海開源基金季度內收益率達 8.24%,排名第一,易方達基金本季度利潤超過 700 億元。

管理規模在1,000億以下的基金公司中,排名前十的基金公司收益率均在9%以上,其中信達澳亞基金以11.89%位列榜首。

從全市場角度看,絕大部分公募基金公司實現正收益,規模加權季度凈值增長率基本在 0%到 12%之間;公募基金公司利潤與規模大致呈正相關,絕大多數利潤在 400 億元以內。

三、基金持倉情況盤點

2022 年二季度,全市場混合基金股票平均倉位較上期增加了 3.79 個百分點,由上季度的 68.47%提升至 72.26%;債券平均倉位較上期減少了 2.35 個百分點,由上季度的 22.61%降低至 20.26%。結合本季度市場行情回升的事實,大部分混合基金的基金經理看好市場行情,將混合基金中股票倉位提高。

從基金公司角度看,尚正基金、富榮基金、長江資管、國都證券、興業基金、華融基金、紅塔紅土基金、嘉 合基金、中郵創業基金、華潤元大基金對市場行情表示看好(詳見表 4),大幅度增加了股票的持倉比例。中科 沃土基金、富安達基金、匯安基金、紅土創新基金、金信基金、華商基金、匯豐晉信基金、諾德基金、國海富蘭 克林基金、興銀基金(詳見表 5)與以上十家公司看法相反,增加了債券的持倉比例。

四、全市場重倉股及基金增減持情況

截止 2022 年二季度末,天相一級分類中股票基金(不含指數型基金)、混合基金的重倉股 TOP10 如下表所 示,貴州茅臺再度登首,寧德時代位列第二,隆基綠能進入前三,山西汾酒、比亞迪、華友鈷業和億緯鋰能新進 入榜單前十。二季度五糧液、瀘州老窖和比亞迪漲幅超過 30%,其中比亞迪本季漲幅達 45.12%。華友鈷業和億緯 鋰能的基金持有股份占流通股比例超過 15%,其中華友鈷業占比達 21.51%。持有貴州茅臺和寧德時代的基金數量 均超過了 1,000 只。本季度末以來隆基綠能和山西汾酒下跌幅度超過 10%,其余八只公募基金重倉股除億緯鋰能外,均有不同程度的下跌。

截止 2022 年二季度末,積極投資偏股型基金增持前三分別是貴州茅臺、隆基綠能和五糧液;減持前三分別 是海康威視、藥明康德和招商銀行。從二季度漲跌幅來看,增持 TOP10 股票的漲幅均超過 20%,整體表現強勢; 減持 TOP10 股票則呈現不同程度下跌,智飛生物、博騰股份(維權)、凱萊英和紫金礦業跌幅超 15%。

五、熱門基金經理觀點及持倉變動

二季度多位受到市場關注的基金經理也進行了倉位調整,以下列出 3 位基金經理(按首字母排序)二季度市場回顧、倉位調整及后市展望。

劉彥春——景順新興成長混合

劉彥春觀點表示:“二季度,新冠疫情再次反彈,階段性擾亂我國經濟復蘇進程。去年外需強勁,我國利用這一時間窗口收緊金融條件,調整經濟結構,化解長期風險,在地產和地方政府隱性債務方面加大調控力度。隨著內外部壓力加大,去年四季度以來,我國已經進入穩增長、信用擴張周期。但新冠疫情反復使得政策執行難以落地,經濟下行壓力進一步加大。銀行體系流動性異常寬松,實體融資總量增長但結構偏差。市場對經濟復蘇信心不足,資金繼續追逐少數新興產業。

隨著疫情逐步得到控制,下半年我國經濟環比向上態勢明確。預期實體融資進一步提速,結構也將逐步改善。海外主要經濟體由于貨幣政策收緊過晚,現階段需要更大的收縮力度來控制通脹,全球定價的大宗商品價格進一步調整的概率較高。需求擴張、成本下降,我國實體經濟整體進入盈利擴張期。經濟穩住后,維持過度寬松的流動性環境必要性下降,預期市場利率將逐步向政策利率靠攏。盡管金融體系流動性有所收斂,但股票市場整體估值水平大概率繼續擴張,經濟復蘇、企業盈利改善是這一階段市場的主要驅動力。復蘇強度及持續性在下半年需要重點跟蹤。

近幾年,短期因素對市場干擾較多。疫情反反復復,國際關系錯綜復雜,實體經濟和股票市場都受到了較大影響。我們始終認為決定公司市值的是企業全生命周期可以為股東創造的價值。短期事件沖擊帶來的更多是投資機會。我們會繼續陪伴那些可以為股東持續創造價值的企業共同成長。” (來源:2022 年二季報)

由上表可知,二季度景順新興成長混合前十大重倉股變動較小,山西汾酒進入前十,占比 4.31%,位列第九。前十大持倉總體占比為 74.91%,與上一季度大致持平。

蕭楠——易方達消費行業股票

蕭楠觀點表示:“2022 年二季度,A 股市場在寬松的流動性釋放下走出較為強勁的反彈,消費行業此前超跌較多,本季度反彈也較為明顯。本季度上證綜指上漲 4.50%,代表大盤風格的上證 50 指數上漲 5.50%,代表中小盤成長風格的創業板指數上漲 5.68%。中證內地消費指數漲 19.64%,其中汽車零部件、白電等板塊表現最好,養殖、醫藥商業板塊表現落后。二季度市場流動性持續寬松,且之前對宏觀經濟的悲觀預期得到一定程度修正。我們基于白酒行業次高端價格帶出清速度加快的判斷,加大了一些次高端白酒的配置力度。同時,我們在本季度初大幅度配置了新能源整車龍頭標的,并在季度末行業整體估值和預期均處于高位的時候做了減持,整體上彌補了我們在一季度對整車市場格局判斷的偏差帶來的損失。” (來源:2022 年二季報)

由上表可知,二季度易方達消費行業持倉股票與上季度相同。增持幅度最大的是古井貢酒,倉位相比上季度增加 1.65 個百分點,減持幅度最大的是美的集團,下降 1.4 個百分點。本季度前十大重倉股合計持倉比例與上季度相持平,占比 72.59%。

張坤——易方達藍籌精選混合

張坤觀點表示:“2022 年二季度,A 股市場震蕩上漲,滬深 300 指數上漲 6.21%,上證綜指上漲 4.50%,創業板指數上漲 5.68%。香港市場表現震蕩,恒生指數下跌 0.62%,恒生中國企業指數上漲 1.87%。

二季度,隨著疫情在各地反復,生產和消費活動受到影響,經濟面臨一定的下行壓力,流動性開始逐步放松。股票市場方面,二季度分化明顯,汽車、新能源、食品飲料、煤炭等行業表現較好,而房地產、計算機、傳媒等行業表現相對落后。

本基金在二季度股票倉位基本穩定,并對結構進行了調整,增加了醫藥等行業的配置,降低了科技、金融等行業的配置。個股方面,我們仍然持有商業模式出色、行業格局清晰、競爭力強的優質公司。

2022 年二季度,市場經歷了疫情反復造成的對國內經濟的悲觀,緊接著疫情受到一定控制,積極的貨幣和財政政策又在兩個月內反轉了預期,市場又變得相當樂觀。與此同時,市場又對以美國為代表的發達經濟體,從擔憂通脹逐漸演變為擔憂經濟陷入衰退。

在一季度末,估計很少有投資者能準確的判斷出這種預期的大落和大起,站在三季度初,再次正確預判中國和美國經濟和股市的表現可能也是相當困難的任務。通常來說,投資者傾向于要么過于看重風險,要么完全忽視風險,很難有中間地帶。另外,近因效應也非常突出,投資者往往過于相信通過幾次連續觀察得到的結果,通過零散的證據就拼湊出一個飽滿的形象,并且在頭腦中創建出了本來不存在的模式。

在對未來進行預判時,網絡媒體栩栩如生的報道、生動的畫面感、連續的發生以及自身過多的關注,都更容易引起判斷偏差。并且當我們過于關注某件事時,我們會對記憶中的原因進行搜索,當發現有回歸效應時,就會激活因果關系解釋,但事實上這未必能站得住腳。

雖然判斷未來很難,但做投資實質就是在對一個個企業的未來做出判斷。我們希望在做判斷時更多回歸常識或者事物的基礎概率,例如,這家企業提供的產品或服務未來是否被客戶持續需要且增長?外來者模仿這家企業的業務是否足夠困難(不論是通過品牌、技術、網絡效應等各種方式)?生意模式能否產生充足的自由現金流(不依賴外部資本就能持續增長)?是否具有良好的企業治理并對股東友好(良好的成本費用管控、低估時積極回購、高標準的再投資等)?對于科技企業,是否有足夠的資源和機制吸引并留住全球最頂尖的人才?

我們認為,過去幾十年美國市場持續跑贏歐洲、日韓等發達市場的重要原因之一就是美國企業整體上在這些方面做的比歐洲、日韓企業更好。我們認為,上述這些因素一方面對企業的發展前景十分重要,另一方面在 5-10年內發生變化的可能性較小(但并非為 0,因此需要時常做評估)。與之對應,一部分市場因素(例如短期經濟波動、行業短期供求失衡等)對于短期市場的影響十分顯著,但在長周期內并不重要,當這些因素不利時,就為長期投資者買入優秀公司提供了更好的賠率。” (來源:2022 年二季報)

由上表可知,二季度易方達藍籌精選混合持倉變動相對較小,前三大重倉股為五糧液、洋河股份和瀘州老窖, 相比上季度分別增加了 0.86,1.01 和 0.81 個百分點。前十大重倉股合計持倉比例較上季度下降 7.03 個百分點。

責任編輯:石秀珍 SF183

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)