我對海康威視的幾點擔心

來源:阿爾法工場

導語:海康似乎沒有迎接寒冬體質,也沒有找到過冬的避所。

周末用一整天的時間看了海康威視(SZ:002415)的半年報,2019年半年度業績說明電話會議紀要以及其他的一些資料。在此記錄一些心得筆記。

一

首先,我對海康的表現挺失望的——這種失望并不是因為公司上半年的收入下降或者股價表現。對于投資來說這些都只是一個數字,重要的看到這個數字是怎么來的,背后發生了什么。

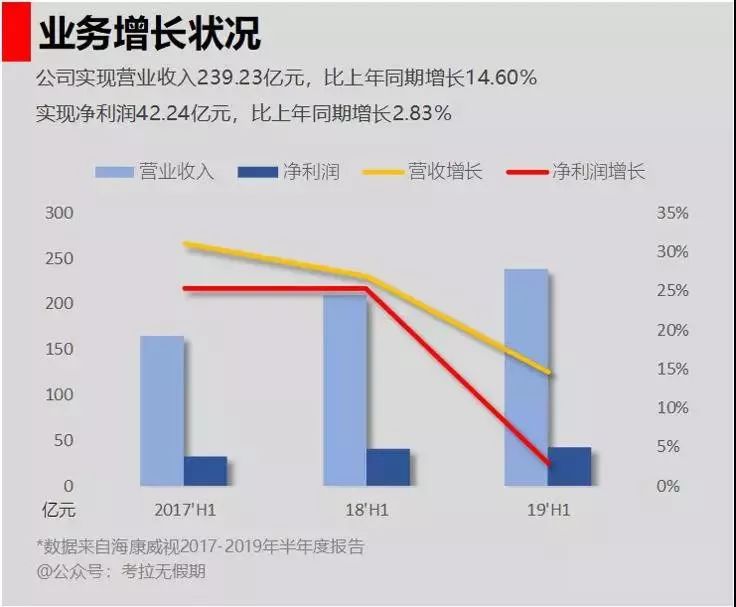

(注:海康威視2019上半年實現營業收入239.23億元,同比增長14.60%;歸屬于上市公司股東的凈利潤42.17億元,同比增長1.67%。同時預告1-9月利潤增速0%-15%)

我對海康失望的原因在于海康似乎沒有迎接寒冬體質,也沒有找到過冬的避所。

4月份海康發年報的的時候,《權力的游戲》剛上映不久還沒有爛尾,我寫了《海康威視的凜冬降至》一文,因為我從海康的財報里看到一些不安的因素,但我愿意相信安防企業有寬廣的護城河,有強大的渠道優勢去實現年報所展開的智能圖景。

但可能是受到權游劇情的影響,彼時夜王已經兵臨城下,瑟曦決定釜底抽薪,臨冬城腹背受敵,唯有布蘭有決勝千里之外的超強大腦。我在想小小海康能否扛住人工智能無底洞一般的消耗戰,又能否平穩度過來自某國的封殺“突襲”?

我覺得很難,至少沒有足夠的信心。于是在5月份賣掉了大部分的海康的股票。

二

留下小部分海康股票作為觀察倉,就是想在半年報中尋找兩個答案:

1、海康究竟有沒有能力找到視頻智能安防的商業化路徑;

2、海康的流動性是不是遇到問題了,年報里30多億的短期究竟說明了什么?

(4月份的海康舊文)

其實這兩個問題是相輔相成的:

如果海康解決了視頻智能安防的商業化問題,那么通過借款是可以短期加速發展,或者解決一些諸如芯片采購備貨之類的應急問題的,那么這時候的流動性緊張就是擴張前的弩勁,是好事;

如果反過來,視頻智能安防的商業化問題沒有解決,那海康進入人工智能賽道就像星際穿越跨過了洛希極限,很可能被黑洞吞沒。

三

來看一下海康上半年的財報

海康上半年的營收和凈利潤雙雙失速。

說了,這只是個數字,對于任何一家企業來講,凈利潤個位數增長都不是什么值得大驚小怪的事。重要的是找到原因,什么地方掙的錢,錢花哪去了,將來能掙錢嗎?

從收入與成本結構中,就說明了公司的基因屬性。

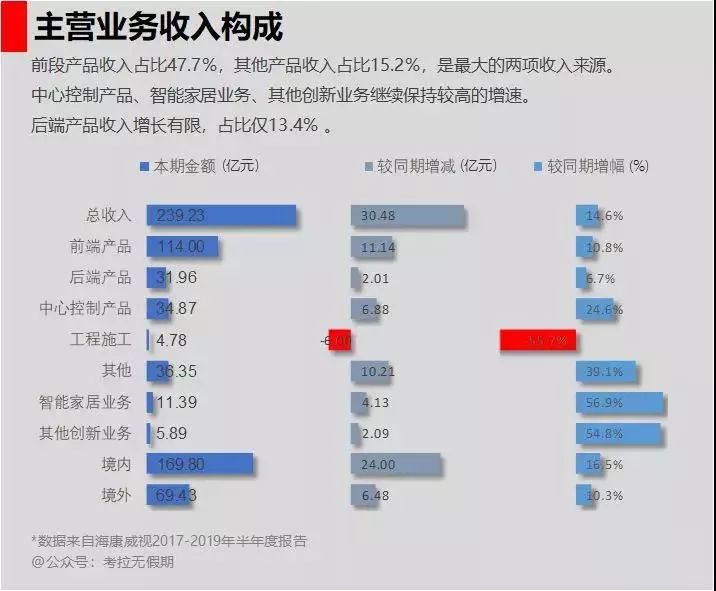

海康的主營業務仍然是三個字——賣產品。其中前端產品是絕對主力,簡單講就是攝像頭,占上半年總收入的47.7%,其他如后端產品、中心控制產品、“其他”以及智能家居等等實質仍然是硬件。真正可以算作服務的,可能只有工程施工一項。

這樣的營收結構,顯然不是云端智能所代表的方向。

什么是云端智能,簡單講他最重要的特質應該是客戶使用無數雙“眼睛”(硬件攝像頭),眼睛與“大腦”(云計算)之間通過神經網絡連接(5G網絡),通過海康的“大腦”分析和判斷出需要的結果得到反饋,大腦需要快速的完成處理,把結果傳遞給“手”和“腳”去執行。

這里有兩個非常關鍵的判斷點在于:

1、需要云端處理的問題一定是客戶本地處理不了的內容,如果這個問題根本不需要大腦,用膝蓋就能解決了,那就沒有云端智能的需求了。

2、云端智能應該是一個行業級的解決方案,就像無人駕駛一樣,一旦成功將解放所有司機的生產力,讓物流、客流變得更有效率。

因此看到上半年“其他”業務收入增長迅猛(39.1%),超過了中心控制和后端產品成為第二大收入,我一度以為公司把什么不能說的業務放在這里面。

按理說,這么快增速的業務公司應該會專門作為一個產品線來看它的營收,可是財報里沒有介紹“其他”究竟是個什么存在。而23.96%的毛利率在各個業務線中最低,說明肯定不是一個服務型的業務。

結果,業績說明會里還真有人問到了這個問題:

其他產品包含的東西比較多,我們把一些非視頻監控的產品,比如門禁報警,還有外采的比如硬盤,都放在其他產品里。……硬盤,這個比較簡單,就是給項目做配套的。如果客戶需要我們就多賣一些,如果客戶不需要,我們不賣也沒關系。上半年其他產品這個分類的的毛利掉了一些,是硬盤銷售增速快一點的緣故。

公眾號:海康威視投資者關系海康威視

2019年半年度業績說明電話會議紀要

一不小心,海康把“賣硬盤”做到了第二大業務了,我都不知道該說什么好。

四

至于行業性的解決方案,從業績會的內容來看,海康自己也說還在摸索階段,現在解決的都是碎片化的個性方案,“比較難看到某一類業務一旦展開后,就形成只需要復制就能開展的模式”。

如果說用人工智能還在解決個性化方案,那真是拿大炮打蚊子了。

行業里對于人工智能又愛又恨,因為它像屠龍術,都知道術很牛B,問題是龍在哪?說實話,即使如百度、阿里這樣的大廠,在人工智能的應用上任然施展不開,百度all in無人駕駛已經是一個非常清晰的賽道了,但是道路依然崎嶇漫長。

人工智能適合解決的一定是復雜度極高,邊際收益足夠高的工作,因此需要算法、算力、數據三位一體,缺一不可。

算法來自頂尖的技術人才,算力來自大規模的計算設備,數據來自強應用場景。且不說海康在算法和算力這兩項有多大的投入,我認為海康最缺的應該是應用場景。可能很多人都認為海康不缺場景,其實場景是最貴的。

而海康一直在提的人臉識別,車牌識別,這對人工智能來說已經不是問題了,當年VCD都能超強糾錯了,現在的設備對本地級的處理都是冗余的。

如果海康還在本地端下功夫,那只能說是拿人工智能當噱頭了。

五

海康上半年的營業成本增長不大,與營業收入的增速基本吻合。三項費用的增速較快,但是相對營收的占比仍然不算高,分別為銷售費用13.43%、管理費用3.06%、研發費用10.47% 。

所以單純從賣產品的模式來看,海康的產品在銷售渠道、產品附加值、商業模式方面都有自己的護城河,其他競爭者很難輕易進入這個賽道。或許華為會是一個非常有力的競爭者,但是這不是海康最需要擔心的問題。

海康還是要找到下一個上升臺階,其中包括業績說明會上大量的問題都在關心EBG(企事業事業群)的發展。2018年海康進行了組織架構改革,分成(公共服務事業群)、EBG、SMBG(中小企業事業群),意在采取不同的業務策略,提供不同的產品和解決方案。

PBG是海康的基石,所有人都希望看到EBG的進展。

可惜,業績說明會上透露的內容也非常含糊:

“EBG板塊從收入增速的角度來看,是幾塊業務當中比較好的。跟整個市場的變化有關系,因為EBG整個市場有很多的需求空間是過去沒有看到的,或者說是現在產生的一些新的需求。”

其實海康已經完成事業部架構調整了,應該按照三個事業部呈現營收結構,對于公司的業務分部是最清晰的。但是這次半年報里并沒有看到相應的分工。按業績說明會來看,最快也要等到19年的年報才能看到了。

六

海康18年的財報給我留了一個心結,因為海康年底的時候出現了30億的短期貸款。我不知道這是偶爾為之,還是會進入常態。半年報,這個問題算是清楚了。

海康最近半年的短期貸款余額為45.52億元,較18年底又新增10.87億,長期債務余額為46.31億元,新增41.91億元。

除此之外,半年報中還單獨新列了一個科目“應收款項融資”,簡單理解就是把銀行承兌票據貼現給銀行換來的錢。

雖說這些本來就應該是公司錢,但是這是支付了折現成本的資產現金化,若不是著急用錢,公司大可不必讓出這部分資產的收益,因此本質上還是融資行為。

本期應收款項融資金額為13.87億,加上短期、長期債務的新增金額,一共是66.64億元,我們暫且叫有“償融資”,與現金流表“取得借款收到的現金”68.28億基本吻合。

也就是說,公司在2018年底265.6億現金的基礎上,拿到了66.64億的“借款”,各種花銷開支之后,公司賬面還剩218.46億,比期初還少了47.14億,半年資金凈流出113.79億元。而公司的凈資產也不過369.3億,等于三分之一的凈資產花出去了。

這其中,除了存貨增加了28.86億(增長50%),還有上下游占用資金凈增加了28.38億元。這個的原因就在于海康所面對的市場和客戶(社會公共部門),決定了它的資金回籠周期很長。

而它所在的領域屬于高科技領域,核心元器件掌握在國際巨頭手上,海康拿貨沒有足夠的議價能力。上下游一起擠占海康的流動資金,容易產生越賣貨越缺錢的局面。

這就是為什么海康拼命融資原因。所以很可能,海康下半年的資產負債比例還會繼續上升。

公司已經背著91.8億債務,以公司半年113.79億的資金消耗,賬面上218億也只夠用一年的。

我看了一下新增的41.9億長期借款,除信用貸款30億左右外,還有10億左右借款來源是:

……

于本期末,質押借款中人民幣 144,000,000.00 元由本集團以《洛浦縣社會面防控體系 PPP 項目》下享有的所有權益和收益質押取得,到期日為 2035 年 3 月 26 日,借款年利率為 4.445%。

……

類似于這樣的項目共計六個,我就不一一摘抄了。我不知道有多少營收來自這樣的項目,需要弄明白的是,這類項目是否增加賬面上的營收,是否意味著進兜里的錢最后是要還的。

當然這也是一種業務模式,同樣是把遠期收入折現,用未來的貨款作為抵押,向客戶融資——既然以后要付我錢,不如先把這錢借給我,我拿去生產,將來貨款和本息兩者相抵。只是海康上半年一下子做了6單,說明公司真的很需要現金。

七

所以總結一下,從2019年上半年財報中可以看到:

1、簡單講,海康威視的主力業務就是賣高級攝像頭,搭售“硬盤”,可以上門安裝,包教會。而且社會公共部門客戶(PBG業務)仍是海康的主力市場。

2、海康的“眼睛”產品很強大,“大腦”產品能做的事還有限,與真正的人工智能還有很大差距,企業級(EBG業務)的客戶需要這種級別產品的不多。如果只是一個可以刷臉、刷車牌的高端攝像頭,絕大多數公司能找到更低廉的解決方案。這個賽道上,海康的沒有絕對的優勢。

3、海康威視固有的業務都是先使用后付費,導致其資金回款周期很長,賬面上利潤很多,現金沒多少。2019年開始已經需要借助舉債補充現金流了。

如果公司沒有現金牛業務,原有的商業模式也可以持續,但在人工智能這個賽道上就無法大規模投入,未來可能會失去核心競爭力。

反之,如果海康繼續加碼企業級客戶,現金流會承受壓力,未來公司的負債率會快速上升。當然海外市場也會因為數據安全原因受到壓力。

估值

企業的價值在于未來可以產生的現金流的現值,如果公司無法產生正向的現金流,公司的價值就需要重新評估。

最后聲明:這份筆記僅僅作為個人的學習和記錄,并不是給任何人的投資建議,請讀者不要作為投資依據。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)