青島海爾改名“換標簽”,市值就能追上格力和美的?

來源:阿爾法工場

作者為阿爾法工場研究員

導語:改名是一種典型的市值管理方式,背后的冀望是估值體系的切換。

6月5日,青島海爾(SH:600690)公告更名改姓:

全名由“青島海爾股份有限公司”變更為“海爾智家股份有限公司”;

證券簡稱由“青島海爾”變更為“海爾智家”。

青島海爾改名,你怎么看?股圣彼得林奇接茬了:“公司和人一樣,改名只有兩個原因,要么是結(jié)婚了,要么是名字臭了”。

當然,林奇老師說的也不一定全對,當今世界最厲害的公司都改過名:

谷歌C(NASDAQ:GOOG)市值7500億美元。原來叫BackRub(其實就是Backlink、鏈接),后來才的名字Google演化自googol(十的百次方),對增長的渴望可見一斑,2018年Google重組的控股公司名叫Alphabet(字母表);

亞馬遜(NASDAQ:AMZN)市值9160億美元,改起名字來的亞馬遜連大A股的匹凸匹(現(xiàn)在叫ST巖石(維權(quán)))都害怕。從Cadabra到Cadaver到Amazon到Relentless又到Amazon。

本質(zhì)而言:

改名,改的是標簽;

改標簽,改的是估值體系。

當然,顯性的名字只是露出水面的,水底下的東西(組織與戰(zhàn)略的變革,以及變革后競爭格局)才是決定估值體系的根本因素。

01 改名是一種市值管理方式

【1】從名字就能看出你是一家什么樣的公司。

傳統(tǒng)與互聯(lián)網(wǎng)公司的區(qū)別。中國石油(SH:601857)名字帶石油,很顯然這是一家傳統(tǒng)能源公司;網(wǎng)易(NASDAQ:NTES)名字帶網(wǎng),很顯然這是一家互聯(lián)網(wǎng)公司。

互聯(lián)網(wǎng)公司之間的區(qū)別。網(wǎng)易(NASDAQ:NTES)是初級的互聯(lián)網(wǎng),突出“在線化”,把線下的東西搬到線上;

醫(yī)藥公司之間的區(qū)別。云南白藥(SZ:000538),中藥公司大家都了解;恒瑞醫(yī)藥(SH:600276),看名字就是個化學仿制藥公司;信達生物-B(HK:01801),金斯瑞生物科技(HK:01548),顯然是生物醫(yī)藥公司。

【2】不同的標簽的公司,有不同的估值體系。

比如中國石油這種傳統(tǒng)能源公司,最多給1-2倍PB(市凈率)的估值。2017年中石油上市時短時間股價達到38.41元,而其每股凈資產(chǎn)只有3.7元,對應10.4倍PB,會看名字的投資者根本不會買。

而巴菲特2002年-2003年買入中石油總股本的1.3%,均價1.48元人民幣(1.4元港幣),對應的PB為0.86倍,這就是股神的水平,買入成本比散戶低10多倍。

再來看看醫(yī)藥公司,云南白藥市盈率24倍;恒瑞產(chǎn)品線里主力是仿制化藥,生物創(chuàng)新藥逐漸在放量,市盈率55倍;信達生物和金斯瑞這種生物科技醫(yī)藥公司估值就高了,“市夢率”!

好的估值需要有一個相匹配的好名字,改名字是種市值管理方式,是價值實現(xiàn)的一環(huán),讓投資者在方方面面認知到公司的價值,進而促進市值靠近價值。

從青島海爾這個地域+電器的組合,到海爾智家這個家庭物聯(lián)網(wǎng)的名字,估值會往上走一走嗎?我們先來看看A股改名字的情況再說話。

02 “匹凸匹”等錯誤的打開方式

需要強調(diào)的是,好的名字不一定代表好的估值,名字只是公司要改變的冰山一角,而提升市值是一個系統(tǒng)性的工程。

截止2017年底,A股有1226家上市公司改名,占上市公司數(shù)量的1/3。出現(xiàn)兩次以上更名記錄的公司有403家,有過3次以上更名記錄的公司也超過百家。

為了改名而改名,純粹拿改名追風追概念,市值自然漲不上去。

我們統(tǒng)計了改名最多的一批公司,選擇其中代表性的top10(市值從小到大排列),80%市值不超過40億,股價長期表現(xiàn)低迷:

*ST天首(維權(quán))(SZ:000611),

長城動漫(SZ:000835),

紫光學大(SZ:000526),

*ST剛泰(維權(quán))(SH:600687),

ST巖石(SH:600696),

*ST新億(SH:600145),

中潤資源(SZ:000506),

海航創(chuàng)新(SH:600555),

百川能源(SH:600681),

海航基礎(chǔ)(SH:600515)。

(十大改名狂魔,點擊可看大圖)

我們來看個具體的案例。

ST巖石這個名字大家可能不太熟悉,那“匹凸匹”呢,稍有股齡的投資者肯定都知道它,這公司一共改了5次名字:

由豪盛(福建)變成利嘉(福建),再變成利嘉(上海),再變成多倫實業(yè),再變成匹凸匹,再變成巖石企業(yè)。

歷史過于久遠的名稱變更就不說了,變更為匹凸匹那次極度奇葩:

房地產(chǎn)公司整體轉(zhuǎn)型互聯(lián)網(wǎng)金融,但互聯(lián)網(wǎng)金融P2P產(chǎn)品還處于前期研發(fā)階段,對,只是研發(fā)階段,啥都沒有就宣布剝離主業(yè),All in新業(yè)務改名!

(更名匹凸匹時的公告,點擊可看大圖)

這個毫無準備,只憑一個名字就開始講的故事,一開始就注定了失敗。不出兩年就現(xiàn)原形了。匹凸匹公告:轉(zhuǎn)型尚未完成,撥亂反正前期的錯誤更名行為,再把名字改成ST巖石。這種公司就是彼得林奇說的更名的后一種,名字臭了。

(更名ST巖石時的公告,點擊可看大圖)

那么,這種明顯跟風口操作的行為,自然市迎來一地雞毛,股價從哪里來到哪里去。現(xiàn)在的前復權(quán)股價,甚至沒有超過1993年的高點。

03 青島海爾改名的前景

想要洞悉未來的前景,我們必須要了解過去。

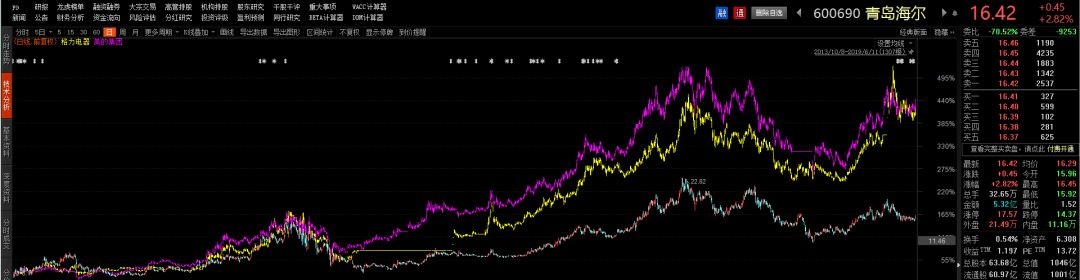

以美的集團上市日(2013年9月18日)為基準,我們發(fā)現(xiàn)青島海爾股價漲幅要遠遜于美的集團(SZ:000333)、格力電器(SZ:000651)股價,后兩者基本上是齊頭并進。

(海爾、美的、格力K線疊加)

什么原因造成青島海爾的股價相對失落?

如果這個問題不解決,改名也不能把估值提升多少。

青島海爾值得討論的問題有三個:

(1)舉債收購攤子鋪的太大,沒有把重心放在哪個核心品類上,導致大而不強。往往收購的品類,國外利潤率低,國內(nèi)量沖不上去。

舉個例子,前幾年空調(diào)格局還是格力老大,海爾和美的爭老二,現(xiàn)在你只看得見格力在跟奧克斯“過招”,沒海爾什么事(現(xiàn)在市占率只有10%左右)。

(2)走高端化的路線,高端必然高價,從而導致量上不去。

制造業(yè)天生講究規(guī)模效應,學習曲線上來,固定成本攤下去。海爾本來設(shè)想的是高端帶來較高的利潤率,但與制造業(yè)規(guī)律相左是不可能實現(xiàn)的,2019年Q1凈利率:青島海爾5.55%,美的集團8.7%,格力電器14.05%。

(3).渠道是自己的(不像格力和美的的經(jīng)銷商體系),雖然沒有讓出一部分利潤,但也意味著,海爾不能占用外部資金謀求更快速的發(fā)展。

原有的問題能不能改善是值得觀察的地方,我們先放在一邊。假如海爾在其它地方找到新的增長點,其實在理論上也存在對美的、格力彎道超車的機會。目前,海爾可能想再借物聯(lián)網(wǎng)家庭AIoT的風口飛一把。

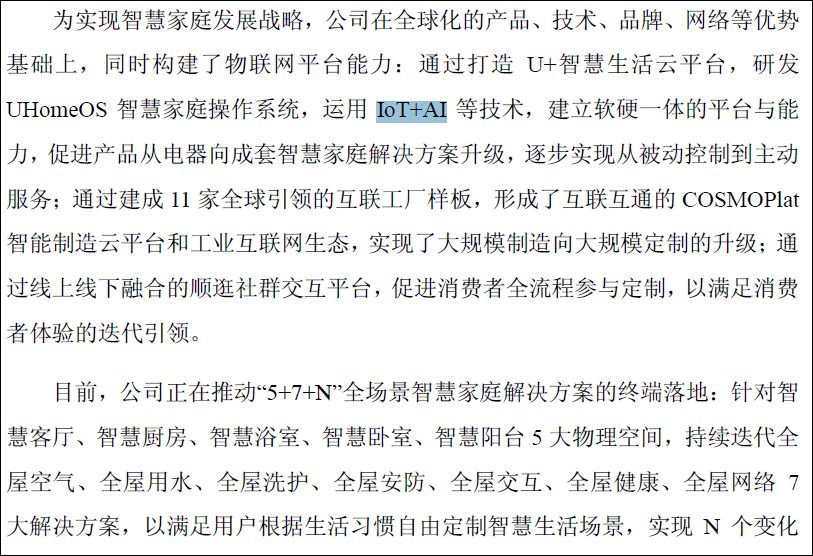

青島海爾正推動“5+7+N”全場景智能家庭解決方案的落地:

針對智慧客廳、智慧廚房、智慧浴室、智慧臥室、智慧陽臺5大物理空間;

全屋空氣、全屋用水、全屋洗護、全屋安防、全屋交互、全屋健康、全屋網(wǎng)絡(luò)7大解決方案;

滿足用戶根據(jù)生活習慣定制智慧生活場景,實現(xiàn)N個變化的可能。

聽完后感覺怎么樣?感覺跟小米集團-W(HK:01810)很相似。

客觀的來講,兩者運營模式不同,小米是低價生態(tài)鏈(投資不控股)提高效率的模式,海爾是走收購實現(xiàn)高端路線的模式,誰更好想必是見仁見智。另一方面,AI上面的差距就很明顯了,小米IoT連接設(shè)備數(shù)1.71億臺,AI助理小愛同學月活4550萬。

也許有的投資者認為,青島海爾是一家“選擇比努力重要”的公司:選對了白電這個賽道,雖然做的沒美的和格力好,但活的也很滋潤。選AIoT(人工智能物聯(lián)網(wǎng))這個賽道,以后是不是即使沒小米做得到,也能活的不錯?

其實,兩個賽道差異還是蠻大的,家庭IoT是個高效協(xié)同并且排它的系統(tǒng),網(wǎng)絡(luò)效應的存在,注定了最后會有一個比白電行業(yè)更強勁的老大,這也代表落后者的生存空間更小。

青島海爾改名,加碼家庭AIoT,未來成則一鳴驚人,敗則雙向受迫(小米和傳統(tǒng)白電的擠壓),天平會倒向哪邊呢?

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)