匯通財經APP訊——

受物價壓力和勞動力市場逐漸降溫跡象的鼓舞,美聯儲官員決心不因過度加息而浪費實現“軟著陸”的機會,盡管他們仍致力于將通脹率恢復至 2% 的目標 。考慮到這一點,政策制定者正準備在 9 月 19 日至 20 日的會議上保持利率穩定,并可能在今年出現大量強勁經濟數據的情況下,在需要時再次加息。#美聯儲政策轉向#

這種平衡行為對于主席杰羅姆·鮑威爾(Jerome Powell)的政治遺產至關重要:在大規模通脹沖擊后恢復價格穩定而不陷入衰退,將是現代政策制定中的一項罕見成就,或許還能緩和有關他對物價上漲反應太晚的批評。

美聯儲董事會前高級顧問、杜克大學研究教授艾倫·米德(Ellen Meade)表示:“也許軟著陸真的有可能。” 她補充道:“他們不想表達他們的興奮,因為金融市場會抵消他們所做的一切,”

政策制定者多次因通貨緊縮的虛假曙光而蒙受損失,因此對宣布過早結束信貸緊縮行動持謹慎態度,并可能在一段時間內保留對更高利率的偏好。

美國聯邦公開市場委員會(FOMC)自 2022 年 3 月以來已 11 次上調基準聯邦基金利率至 5.25% 至 5.5% 的區間,為 22 年來的最高水平。包括鮑威爾在內的官員強調,隨著激進加息周期接近尾聲,他們將謹慎行事,并依靠數據來確定是否需要進一步加息。

紐約聯儲主席約翰·威廉姆斯(John Williams)周四(9月7日)在彭博社紐約總部舉行的一次活動中表示:“我們的貨幣政策處于非常有利的位置。”

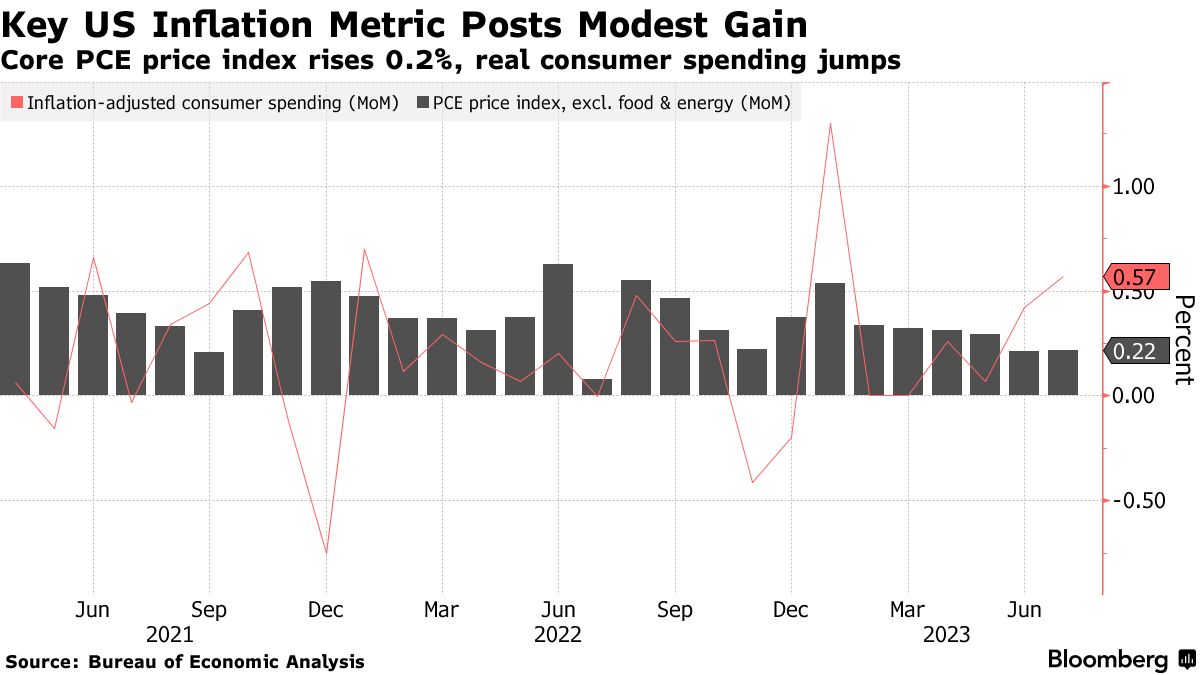

(來源:美國經濟分析局、彭博社)

(來源:美國經濟分析局、彭博社)最近幾周的報告讓人確信通脹熱潮正在結束。美國經濟分析局上周的一份報告顯示,美聯儲首選的衡量潛在價格壓力的指標出現了自 2020 年底以來的最小連續漲幅。6 月和 7 月核心個人消費支出價格指數上漲 0.2%,低于今年前 5 個月近 0.4% 的平均漲幅。

美國勞工部上周的另一份報告顯示,6 月和 7 月的就業增長弱于此前報告,失業率攀升,工資增長放緩,這是美聯儲官員一直在尋找的勞動力市場降溫的進一步跡象。

美聯儲經濟學家分析,到目前為止,緊縮政策已導致實際 GDP 水平上升 5.4 個百分點,CPI 水平上升 7.1 個百分點。根據其模型,這分別占即將發生的實際 GDP 和 CPI 水平總體緊縮效應的約 65% 和 75%。

這些影響需要更多時間才能在勞動力市場上體現出來,通過緊縮政策已證明勞動力市場具有彈性,但這并不意味著需要更多的加息。政策使總工作時間減少了約 4 個百分點,即最終預計總效果的約 40%。

經濟學家補充道,“重要的是,對實際 GDP、CPI 和工作時間水平的總影響分別剩下 35%、25% 和 60%,這意味著過去的貨幣政策緊縮將施加進一步的下行壓力,未來五個季度實際 GDP 增長約 3 個百分點,未來四個季度 CPI 增長 2.5 個百分點,未來八個季度工作時間增長 6 個百分點。”

美聯儲理事克里斯托弗·沃勒(Christopher Waller)是美聯儲最直言不諱的緊縮政策倡導者之一,他稱這是“非常好的一周數據”。

他周二(9月5日)在接受 CNBC 采訪時表示,“沒有任何跡象表明我們需要盡快采取任何行動”,這表明他支持在央行下次會議上維持利率不變。 “我們可以坐在那里等待數據。”

官員們將在 9 月份會議之前看到另一項重要的通脹數據,即下周三(9月13日)公布 8 月份新的消費者價格(CPI)數據.

由于對預測的信心不足、通脹過高以及總體增長繼續高于趨勢的風險,沃勒和達拉斯聯儲主席洛里·洛根(Lorie Logan)等政策鷹派以及波士頓聯儲主席蘇珊·柯林斯(Susan Collins)等中間派人士將在今年晚些時候繼續加息。

盡管如此,洛根的語氣聽起來更加平衡,他表示政策制定者“必須循序漸進”。

她周四(9月7日)在達拉斯舉行的一次活動中表示:“聯邦公開市場委員會不能安全地向經濟潑一桶又一桶冷水,以防通脹再次爆發。”

“如果我們這樣做,不僅通貨膨脹,經濟活動本身也會很快‘冷落’——這不是我們想要的結果。”

另一方面,歐洲和亞洲大國的經濟減速可能為美聯儲未來幾個月的政策提供通貨緊縮的順風車。

摩根大通首席美國經濟學家邁克爾·費羅利(Michael Feroli)在談到亞洲大國經濟放緩時表示,“這鞏固了商品通脹更加有利的局面。”

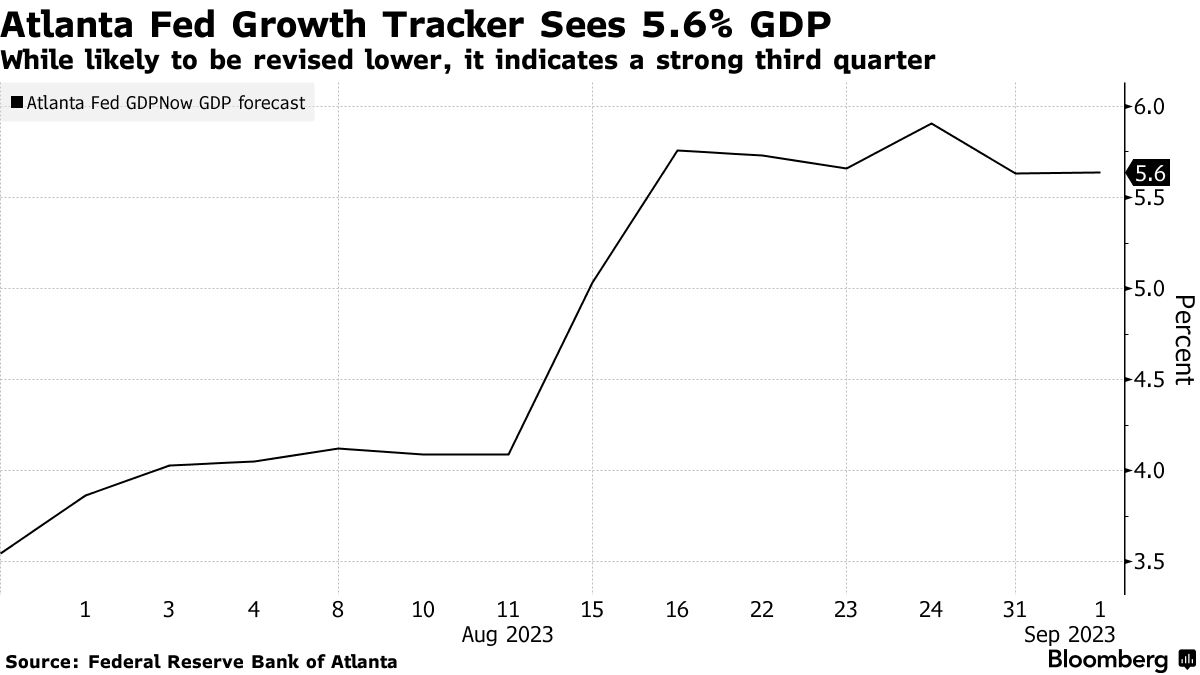

(來源:亞特蘭大聯儲)

(來源:亞特蘭大聯儲)對美國經濟增長的預測還表明,最后三個月的產出將有所下降。巴克萊銀行高級經濟學家喬納森·米勒(Jonathan Millar)表示,推遲到本季度的支出將影響最后三個月的支出。隨著美聯儲加息的繼續影響,學生貸款支付的恢復和信貸收緊也將減少。

米勒表示:“我們的經濟增速急劇放緩,”從 10 月到 12 月,年化增長率降至 0.5%。 即便如此,“GDP 增長的強勁程度還是讓我們一次又一次感到驚訝。”

米勒表示,在努力降低通脹時,“美聯儲往往會過度緊縮”,從而導致經濟衰退。 官員們這次決心避免犯這樣的錯誤。

芝加哥聯邦儲備銀行經濟學家斯特凡尼亞·達米科和托馬斯·金表示,畢竟美國經濟可能只是避開衰退,而且加息的大部分影響已經形成。

根據芝加哥商業交易所(CME)的美聯儲觀察工具,市場押注美聯儲 在 9 月的貨幣政策會議后維持利率不變的可能性超過 90%。與此同時,市場仍認為 11 月美聯儲保持不變的可能性超過 50%。

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)