安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

2月14日-20日當(dāng)周,美國方面將公布PPI、零售銷售、EIA及初請等重要數(shù)據(jù),另外美聯(lián)儲還將公布1月會議紀(jì)要。其他國家需要關(guān)注的數(shù)據(jù)包括中國CPI、PPI,日本四季度GDP、英國失業(yè)率、歐元區(qū)信心指數(shù)等。美聯(lián)儲官員們也將會繼續(xù)出面發(fā)表自己的貨幣政策主張。

周二關(guān)鍵詞:美國PPI、日本四季度GDP、英國失業(yè)率

歐洲央行行長克里斯蒂娜·拉加德在上周的新聞發(fā)布會上沒有市場的預(yù)期的那么鴿派。因此,彭博經(jīng)濟研究將加息預(yù)測提前6個月至2022年12月。在計劃發(fā)布下一輪經(jīng)濟預(yù)測的3月會議上,管理委員會似乎勢將作出重大調(diào)整。

與去年12月的講話形成鮮明對比的是,拉加德沒有說歐洲央行今年不會加息。管理委員會在貨幣政策聲明中表示,對通脹上行風(fēng)險的擔(dān)憂加劇。

拉加德在講話中兩次避免重復(fù)去年12月提出的2022年不會加息的觀點。她在2021年12月說,“我們不太可能在2022年加息。”

這一轉(zhuǎn)變很重要,預(yù)計管理委員會將在2022年12月將存款利率上調(diào)25個基點至-0.25%。這與貨幣市場目前的預(yù)期一致。

2022年12月的會議似乎是首次加息的最可能時機,因為新發(fā)布的預(yù)測將覆蓋到2025年,這有助于鞏固有關(guān)通脹率預(yù)計將持久保持在2%或以上的觀點。此外,預(yù)計通脹率在2022年第四季度仍將高于目標(biāo),但在2023年第一季度會因能源基數(shù)效應(yīng)而下降。因此,在2022年12月表明首次加息比在2023年3月更容易。

美國12月整體PPI比11月小幅上升0.2%,低于預(yù)估的0.4%,更遠(yuǎn)小于11月時的1.0%升幅(修正后數(shù)字);與一年前相比,升幅仍高達9.7%,比11月及市場預(yù)估的升幅9.8%微降。

PPI升幅急縮,暗示數(shù)據(jù)可能已經(jīng)觸頂,接下去可能迎來拐點,但是由于今年來能源價格又再度回升,加上疫情升高,這給PPI數(shù)據(jù)提供了新的支撐。

從1月份的CPI數(shù)據(jù)來看,CPI同比達到7.5%,高于預(yù)期的7.2%,刷新40年高位,因此預(yù)料PPI數(shù)據(jù)可能會比預(yù)期中的更加堅挺。

英國央行將密切關(guān)注12月就業(yè)市場數(shù)據(jù),以衡量經(jīng)濟表現(xiàn)是否符合其最新預(yù)測。英國央行的指引表明,如果數(shù)據(jù)符合預(yù)期,那么未來幾個月利率將再次上調(diào)。

預(yù)測在截至十二月的三個月里,失業(yè)率將穩(wěn)定在4.1%。

就業(yè)數(shù)據(jù)比勞動力調(diào)查提前一個月發(fā)布,將初步判斷1月份就業(yè)形勢是否發(fā)生了實質(zhì)性變化,以及奧密克戎是否對招聘產(chǎn)生了影響。

總體來看,工資增長正在降溫,但估計基本工資增長可能接近4%,高于英國央行2%的通脹目標(biāo)。常規(guī)工資增長3.6%,低于11月的3.8%。

經(jīng)濟學(xué)家認(rèn)為,雖然第四季度日本經(jīng)濟預(yù)計將出現(xiàn)明顯正增長,但考慮到日本經(jīng)濟長期存在結(jié)構(gòu)性問題,四季度平均增速將僅為1%左右。要實現(xiàn)可持續(xù)的經(jīng)濟復(fù)蘇,日本必須推進改革,提高勞動生產(chǎn)率。

若要實現(xiàn)年內(nèi)實際GDP恢復(fù)至疫情前水平這一目標(biāo),今年第四季度日本經(jīng)濟增速按年率計算必須達到9.5%以上,這十分困難。

國際機構(gòu)對日本經(jīng)濟復(fù)蘇的預(yù)期普遍比日本國內(nèi)看法悲觀。

周三關(guān)鍵詞:中國CPI、PPI、美國零售銷售、會議紀(jì)要、EIA

中國1月消費者價格通脹可能放緩,受食品價格下跌影響,同比漲幅將跌破1%。

預(yù)計1月份CPI同比上漲0.9%,低于2021年12月的1.5%。

高頻數(shù)據(jù)顯示食品價格拖累通脹。豬肉價格同比跌幅更大。農(nóng)業(yè)農(nóng)村部發(fā)布的農(nóng)產(chǎn)品批發(fā)價格200指數(shù)同比也出現(xiàn)下降,扭轉(zhuǎn)了12月和11月上漲局面。

另一方面,能源價格可能大幅上漲,正如汽油價格所暗示的那樣。1月份服務(wù)價格可能加速上升。但這些不足以抵消食品價格帶來的下行壓力。

中國1月份工業(yè)生產(chǎn)者出廠價格可能繼續(xù)降溫,反映出大宗商品價格同比漲幅較小的情況。

預(yù)計1月份工業(yè)生產(chǎn)者出廠價格指數(shù)(PPI)同比上升9.6%,低于12月的10.3%。

高頻指標(biāo)顯示大宗商品價格漲勢放緩。基于澳新銀行中國大宗商品指數(shù)的PPI跟蹤指標(biāo)1月份同比增速從12月的11%放慢至8.6%。

1月份PMI調(diào)查中的產(chǎn)出和投入價格指數(shù)均回歸擴張性區(qū)域,表明出廠價格環(huán)比上漲,從正面抵消價格回落的力量,這可能減緩整體PPI通脹放慢的速度。

美國12月零售額較11月驟減1.9%,創(chuàng)下10個月來最大降幅,凸顯新變種病毒蔓延引發(fā)憂慮,和通脹居高不下沖擊消費者需求。

報告反映零售額經(jīng)歷數(shù)個月高速成長后,美國消費者支出開始萎縮。

美國2021年零售額大幅成長,但專家表示,供應(yīng)鏈瓶項、民眾存款水位下降、疫情復(fù)燃和通膨威脅,2022年的零售額升幅恐不如2021年亮眼。

不過考慮到油價大幅飆升,1月份零售銷售仍有望轉(zhuǎn)正,目前預(yù)期為1.8%。

美聯(lián)儲兩周前暗示,可能會在3月升息,并重申屆時將結(jié)束債券購買計劃,隨后開啟大規(guī)模縮表行動。

鮑威爾表示,美國勞動力市場狀況與充分就業(yè)相符,與新冠疫情最初造成逾2200萬人失業(yè)時隔近兩年,實現(xiàn)了一道里程碑。

FOMC委員們還就一套縮表原則達成一致,即通過調(diào)整每月到期債券回籠本金的再投資數(shù)額來“大幅”縮減規(guī)模龐大的資產(chǎn)負(fù)債表。

會議紀(jì)要的重點可以關(guān)注3月份加息后美聯(lián)儲將如何進行縮表的有關(guān)表述上,包括具體日期、步伐或最終規(guī)模的一些蛛絲馬跡。

周四關(guān)鍵詞:澳洲失業(yè)率、美國初請

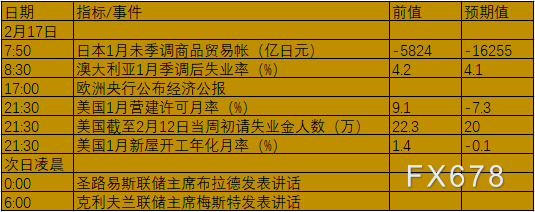

澳洲去年12月的失業(yè)率降至4.2%,這是2008年全球金融危機開始以來的最低水平。

澳洲統(tǒng)計局勞動力數(shù)據(jù)統(tǒng)計部門負(fù)責(zé)人賈維斯表示,這一數(shù)據(jù)不僅是2008年金融危機爆發(fā)以來的最低失業(yè)率數(shù)據(jù),也接近有紀(jì)錄以來的最低失業(yè)率。

隨著就業(yè)市場持續(xù)復(fù)蘇,澳洲接下去失業(yè)率將繼續(xù)維持在低位。

美國初請失業(yè)金人數(shù)連續(xù)第三周下降,表明就業(yè)市場正從奧密克戎蔓延中恢復(fù)。美國勞工部周四公布的數(shù)據(jù)顯示,截至2月5日的當(dāng)周,首次申請失業(yè)救濟人數(shù)為22.3萬,較上一統(tǒng)計周減少約1.6萬,低于經(jīng)濟學(xué)家預(yù)測的23萬。初請失業(yè)金人數(shù)仍有進一步下降的空間。

周五關(guān)鍵詞:歐元區(qū)信心指數(shù)

由于英國政府旨在遏制疫情傳播的措施有所緩解,可能在1月份有所回升。不過,未來幾個月生活成本的縮減可能會在一定程度上抵消這一好處。

去年12月,奧密克戎的出現(xiàn)以及政府推出更嚴(yán)格限制措施的決定給零售商帶來了沉重打擊。

家庭將節(jié)日購物提前到10月和11月,可能加劇了這種損害,燃料銷售也受到通勤上班人數(shù)減少的影響。

限制的放松可能會支持消費。然而,由于隨之而來的收入實際縮水和進一步加息的威脅,支出可能會放緩,尤其是在高價商品方面。

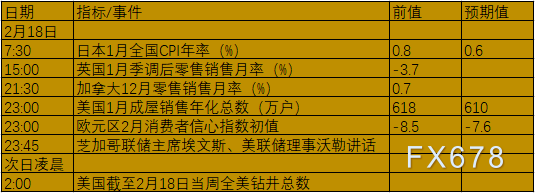

根據(jù)歐盟委員會歐元區(qū)消費者信心調(diào)查的初步估計,1月份整體指數(shù)下降到-8.5,而此前的預(yù)測從12月的-8.4跌至-9.0。

隨著奧密克戎變種的流行程度逐漸減弱,消費者信心指數(shù)有望在未來幾個月有所改善,2月預(yù)期有望升至-7.6。

責(zé)任編輯:劉玄逸

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)