專題:美聯(lián)儲(chǔ)連續(xù)第七次維持利率不變 點(diǎn)陣圖顯示今年只降息一次

華爾街見聞

短期看,基于聯(lián)儲(chǔ)的定調(diào),宏觀數(shù)據(jù)對(duì)市場(chǎng)的影響會(huì)被放大,“好消息”即是“壞消息”的情況可能會(huì)更加普遍,正如今年美債收益率的核心上漲動(dòng)力來自于通脹,后續(xù)就業(yè)、PMI等重要數(shù)據(jù)都會(huì)成為資產(chǎn)價(jià)格波動(dòng)的重要來源。

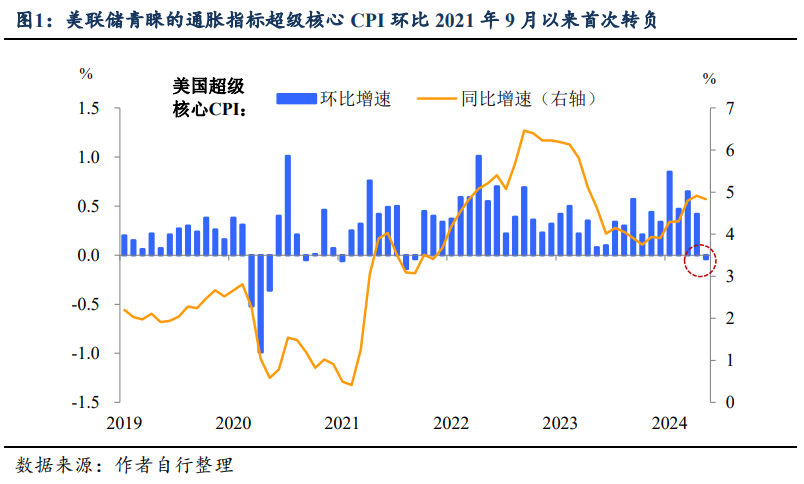

如果用一個(gè)詞來形容6月美聯(lián)儲(chǔ)議息會(huì)議,我會(huì)選擇“矛盾”。一方面,會(huì)議前公布的5月通脹數(shù)據(jù)全方位降溫,尤其是備受美聯(lián)儲(chǔ)關(guān)注的超級(jí)核心通脹,自2021年9月以來首次出現(xiàn)環(huán)比轉(zhuǎn)負(fù),但是另一方面,通脹的好消息似乎并沒有“打動(dòng)”美聯(lián)儲(chǔ),市場(chǎng)兩次降息的愿望并未順?biāo)欤辽冱c(diǎn)陣圖依舊執(zhí)著于一次降息。

然而這一保守的降息“解法”似乎并不具有說服力,市場(chǎng)似乎選擇相信通脹數(shù)據(jù)的指引——美股繼續(xù)創(chuàng)新高,美債收益率和美元明顯下跌。我可能更傾向于從中期(一個(gè)季度及以上的時(shí)間維度)和短期兩個(gè)角度來看待美聯(lián)儲(chǔ)和市場(chǎng)之間的互動(dòng):中期維度,6月美聯(lián)儲(chǔ)的表態(tài)并未蓋棺論定,依然有可能發(fā)生變化;但是短期內(nèi)市場(chǎng)的波動(dòng)會(huì)加劇,宏觀數(shù)據(jù)的“好消息”即市場(chǎng)的“壞消息”的模式會(huì)更加明顯。

“打左燈,向右轉(zhuǎn)”,矛盾的美聯(lián)儲(chǔ)。本次會(huì)議紀(jì)要的主要內(nèi)容相較5月變化不大。整體而言我們認(rèn)為有兩個(gè)方面的內(nèi)容值得關(guān)注:

首先,對(duì)于通脹的緊張情緒緩解了。盡管相較3月,美聯(lián)儲(chǔ)調(diào)高了對(duì)2024年P(guān)CE的預(yù)測(cè)值(提高0.2個(gè)百分點(diǎn)),但是對(duì)于通脹的評(píng)價(jià)從5月的“缺乏進(jìn)一步進(jìn)展”(a lack of further progress),變?yōu)椤俺霈F(xiàn)了溫和改善”( modest further progress),4、5月通脹數(shù)據(jù)的表現(xiàn)有目共睹。

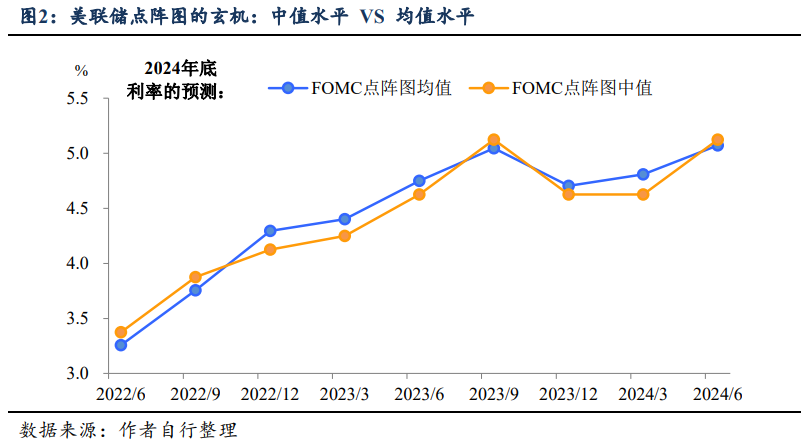

其次,降息仍是主流觀點(diǎn),但是對(duì)于降息幅度存在明顯分歧。6月的點(diǎn)陣圖發(fā)生明顯變化,降息依舊是主流(19個(gè)官員中15人支持降息),但降息3次及以上的選項(xiàng)已經(jīng)被排除;盡管中值顯示降息1次,但是支持降息2次的人數(shù)最多(8人),支持降息1次和不降息的分別為7人和4人。

我傾向于認(rèn)為6月議息會(huì)議透露出的信號(hào)可能是權(quán)宜之計(jì),后續(xù)仍存在變動(dòng)的空間。可以從基本面對(duì)比、政策意圖和政策門檻三個(gè)角度來進(jìn)行簡(jiǎn)單分析:

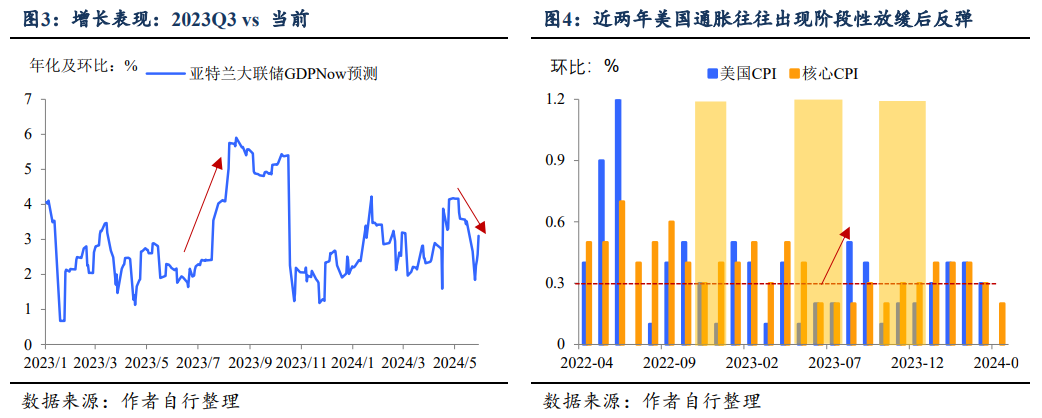

“夢(mèng)回2023年9月”,但當(dāng)前的基本面可能沒法相提并論。對(duì)于2024年的利率,6月點(diǎn)陣圖中值顯示水平和2023年9月相當(dāng),如果從更能反映利率政策態(tài)度邊際變化的均值來看,今年6月的水平甚至要更高。

但基本面上,無論是增長(zhǎng)還是通脹,當(dāng)前都明顯不如去年9月。增長(zhǎng)方面,去年第三季度美國(guó)經(jīng)濟(jì)出現(xiàn)加速反彈,根據(jù)亞特蘭大的GDP高頻預(yù)測(cè),彼時(shí)季度年化環(huán)比增速由7月的2%左右大幅攀升至9月的5%以上,而當(dāng)前的環(huán)比增速則由5月的4%以上下滑至3%左右;通脹方面,去年9月初公布的8月通脹數(shù)據(jù)超市場(chǎng)預(yù)期,CPI環(huán)比增速反彈至0.6%,同樣不是昨晚的數(shù)據(jù)可以相比的。

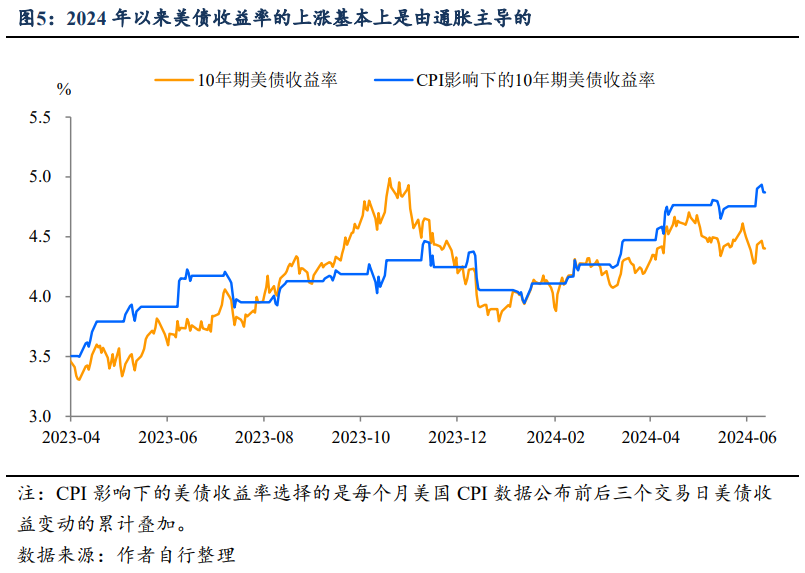

“一朝被蛇咬,十年怕井繩”,美聯(lián)儲(chǔ)可能意在避免重蹈去年“提前開香檳”的覆轍。在之前的報(bào)告中我們提到過,當(dāng)前美聯(lián)儲(chǔ)確認(rèn)通脹變化的觀察窗口,很可能會(huì)從之前的3個(gè)月延長(zhǎng)至4至6個(gè)月——因?yàn)?023年以來已經(jīng)不止一次出現(xiàn)過通脹在放緩2至3個(gè)月后再重新加速的情形。

而要看到7月的通脹數(shù)據(jù)(4至7月共4個(gè)月的數(shù)據(jù)),在時(shí)間上至少要等到8月及之后,因此9月會(huì)議上是否會(huì)重新調(diào)整點(diǎn)陣圖甚至直接降息,值得重點(diǎn)關(guān)注。

降息的門檻可能沒有市場(chǎng)想得那么高。與市場(chǎng)不同,美聯(lián)儲(chǔ)可能更加關(guān)注通脹的未來趨勢(shì),而非簡(jiǎn)單地對(duì)過去的通脹數(shù)據(jù)按部就班(這也是鮑威爾屢次在公開講話中提及的);此外,就業(yè)市場(chǎng)也是當(dāng)前美聯(lián)儲(chǔ)越來越關(guān)注的領(lǐng)域——根據(jù)美聯(lián)儲(chǔ)的判斷,當(dāng)前勞動(dòng)力市場(chǎng)已經(jīng)大幅降溫、接近疫情開始前的水平,職位空缺大幅下降、就業(yè)人數(shù)增長(zhǎng)不斷放緩,就業(yè)市場(chǎng)的拐點(diǎn)可能并不遠(yuǎn)了(當(dāng)然這里沒有考慮人為制造衰退的非基準(zhǔn)情形)。

當(dāng)然短期看,基于聯(lián)儲(chǔ)的定調(diào),宏觀數(shù)據(jù)對(duì)市場(chǎng)的影響會(huì)被放大,“好消息”即是“壞消息”的情況可能會(huì)更加普遍,正如今年美債收益率的核心上漲動(dòng)力來自于通脹,后續(xù)就業(yè)、PMI等重要數(shù)據(jù)都會(huì)成為資產(chǎn)價(jià)格波動(dòng)的重要來源。

(個(gè)人觀點(diǎn),僅供參考,不作為任何投資建議)

本文作者:陶川 S0600520050002,來源:東吳證券陶川,原文標(biāo)題:《美聯(lián)儲(chǔ):降息的“結(jié)”如何解?》

責(zé)任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)