意見領(lǐng)袖 | 程實(shí) 張弘頊

2024年下半年,全球經(jīng)濟(jì)繼續(xù)呈現(xiàn)復(fù)蘇態(tài)勢。盡管短期內(nèi)復(fù)蘇勢頭依舊強(qiáng)勁,但長期來看,全球資本和勞動要素的錯(cuò)配問題日益嚴(yán)重。資源要素的錯(cuò)配可能會抑制全球全要素生產(chǎn)率的增長,從而拖慢長期經(jīng)濟(jì)增速。我們的研究發(fā)現(xiàn),資源要素錯(cuò)配的根源可以追溯到多次重大經(jīng)濟(jì)危機(jī),包括2008年金融危機(jī)、2010年歐債危機(jī)、2020年全球新冠疫情以及近期的地緣政治危機(jī)。在多重危機(jī)的影響下,全球價(jià)值鏈上的融資約束加劇,跨國資本配置失衡,勞動力市場流動性下降以及就業(yè)市場結(jié)構(gòu)性失衡,這些因素都在不斷扭曲資源分配,從而影響經(jīng)濟(jì)修復(fù)的持續(xù)性。聚焦全球主要經(jīng)濟(jì)體,美國經(jīng)濟(jì)增速預(yù)計(jì)在2024年二季度達(dá)到年內(nèi)高點(diǎn)后逐步下滑,呈前高后低走勢。歐元區(qū)在2024年下半年仍將面臨復(fù)雜的經(jīng)濟(jì)環(huán)境,盡管通脹壓力有所緩解,但歐元區(qū)經(jīng)濟(jì)增速仍然疲軟。日本經(jīng)濟(jì)將繼續(xù)面臨增長乏力的局面。新興市場經(jīng)濟(jì)雖繼續(xù)修復(fù),但資源錯(cuò)配問題依舊嚴(yán)重。全球資源錯(cuò)配不僅影響經(jīng)濟(jì)部門,還將對全球金融市場產(chǎn)生沖擊。在資源錯(cuò)配的持續(xù)影響下,全球資本流動呈現(xiàn)出“存量結(jié)構(gòu)化、增量高波動”的特征。在經(jīng)濟(jì)前景和地緣預(yù)期不明朗的情況下,全球存量資本開始出現(xiàn)避險(xiǎn)傾向,而新增短期流動性頻繁進(jìn)出全球市場,共同加劇了金融市場的不確定性。

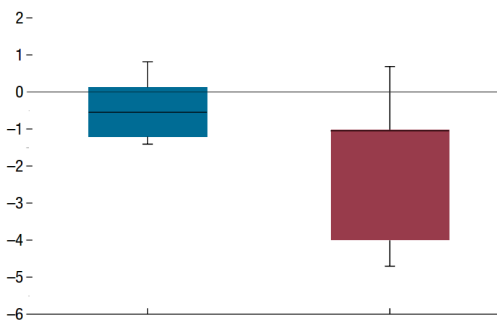

全球要素資源錯(cuò)配正在加劇。進(jìn)入2024年下半年,盡管全球經(jīng)濟(jì)整體繼續(xù)呈現(xiàn)穩(wěn)定復(fù)蘇勢態(tài),但全球資本要素(以資金衡量)和勞動要素(以勞動力衡量)長期存在錯(cuò)配的情況并未得到改善(IMF,2024)。Bils, Klenow, and Ruane (2021)實(shí)證研究發(fā)現(xiàn)資源錯(cuò)配加劇正在顯著抑制全球經(jīng)濟(jì)全要素水平增長(圖1)。一方面,根據(jù)IMF(2024)數(shù)據(jù)顯示,自2008年以來,全球整體投資率(總投資占GDP的比重)趨勢性下降40%(圖2)。疫情后期,全球整體投資率并未呈現(xiàn)顯著上升跡象,部分發(fā)達(dá)經(jīng)濟(jì)體和新興市場整體投資率甚至出現(xiàn)進(jìn)一步下滑勢態(tài)(UNCTAD, 2023)。另一方面,全球勞動要素錯(cuò)配也正在加劇。自2008年以來,全球主要市場勞動力參與率(工齡人口中處于就業(yè)或求職狀態(tài)的比例)有所下降,尤其是年輕人和女性。以美國為例,盡管美國在疫情后勞動參與率大幅反彈,但勞動參與率仍未恢復(fù)至疫情前3年(2017-2019)的平均水平。同時(shí),全球就業(yè)市場就業(yè)結(jié)構(gòu)在未來3-5年內(nèi)面臨進(jìn)一步失衡的可能性正在提高。資本要素和勞動要素長期錯(cuò)配主要源于四點(diǎn):1)融資約束:資本要素長期錯(cuò)配的原因和2008年金融危機(jī)、2010年歐債危機(jī)、全球新冠疫情危機(jī)先后對全球經(jīng)濟(jì)產(chǎn)生的沖擊高度關(guān)聯(lián)。三次危機(jī)下全球超過70%的國家銀行體系遭受沖擊,不良貸款增加,資本充足率下降,貸款能力受限加劇了企業(yè)特別是中小企業(yè)的融資約束,這使得新增資本最終集中流入了低效率部門;2)地緣沖突與跨國資本錯(cuò)配:資本要素錯(cuò)配加劇也與近年地緣風(fēng)險(xiǎn)不斷提升有關(guān)。隨著過去5年全球貿(mào)易保護(hù)主義抬頭,大國沖突頻發(fā),烏俄及中東等能源供應(yīng)國戰(zhàn)爭再起導(dǎo)致能源供應(yīng)鏈中斷,全球資本避險(xiǎn)情緒不斷抬升,加劇了跨國資本配置在國際貿(mào)易間的明顯失衡(如國際資本集中回流少數(shù)發(fā)達(dá)國家或特定行業(yè));3)勞動力流通性放緩:源于新冠疫情導(dǎo)致部分勞動力人口(尤其是女性)提前永久性退出勞動力市場,主要經(jīng)濟(jì)體人口老齡化加劇顯著,適齡勞動力降低;4)勞動結(jié)構(gòu)失衡,結(jié)構(gòu)性失業(yè)提升:人工智能等新技術(shù)的發(fā)展加劇了對不同技能勞動力的需求分化。由于就業(yè)結(jié)構(gòu)的調(diào)整滯后于技術(shù)變遷,最終導(dǎo)致勞動力錯(cuò)配分布在行業(yè)和技能層面。

圖1:2000-2020年全球主要經(jīng)濟(jì)體資本與勞動要素對全要素增長的貢獻(xiàn)率(%)

數(shù)據(jù)來源:IMF,工銀國際整理

數(shù)據(jù)來源:IMF,工銀國際整理圖2:2001-2021全球整體投資率(紅色為發(fā)達(dá)國家,藍(lán)色為新興市場)(%)

數(shù)據(jù)來源:IMF,工銀國際整理

數(shù)據(jù)來源:IMF,工銀國際整理要素資源錯(cuò)配的歷史時(shí)刻與異同。回顧歷史,全球要素錯(cuò)配現(xiàn)象在1950年后總共發(fā)生了5次。一是1970年代石油危機(jī)時(shí)期:1970年代初兩次石油危機(jī)導(dǎo)致供給沖擊和滯脹,許多國家采取緊縮政策應(yīng)對,這導(dǎo)致資本在企業(yè)和行業(yè)間出現(xiàn)扭曲錯(cuò)配;二是1980年代新興市場債務(wù)危機(jī)時(shí)期:許多亞洲、拉美和非洲國家先后爆發(fā)金融危機(jī),外資流出加劇了國內(nèi)投資的匱乏,資本可能向少數(shù)行業(yè)集中,錯(cuò)配現(xiàn)象突出直接導(dǎo)致日本和阿根廷自此陷入長期經(jīng)濟(jì)衰退;三是1990年代轉(zhuǎn)型經(jīng)濟(jì)體劇變時(shí)期:前東歐社會主義國家和蘇聯(lián)進(jìn)行體制轉(zhuǎn)型,大量過剩產(chǎn)能和僵尸企業(yè)存在,資本很可能大量流入少數(shù)行業(yè)導(dǎo)致錯(cuò)配;四是2008年和2010年國際金融危機(jī)時(shí)期:銀行系統(tǒng)性風(fēng)險(xiǎn)和國家債務(wù)危機(jī)相繼在美歐爆發(fā),直接導(dǎo)致全球資本配置效率出現(xiàn)明顯下降;五是2020年新冠疫情危機(jī):疫情使得全球企業(yè)面臨巨大沖擊和現(xiàn)金流緊缺,加上對未來前景的高度不確定性,持續(xù)扭曲資本在部門間的流動。勞動力市場流動性放緩,勞動結(jié)構(gòu)走向失衡。我們將當(dāng)前后疫情時(shí)期全球資源要素錯(cuò)配情況與歷史之前的錯(cuò)配時(shí)期進(jìn)行比較,發(fā)現(xiàn)當(dāng)前資源錯(cuò)配現(xiàn)象更加類似于1970年石油危機(jī)后的錯(cuò)配現(xiàn)象。具體來說,首先,兩次錯(cuò)配時(shí)期均源于供給側(cè)沖擊導(dǎo)致。1970年代的石油危機(jī)和2020年的新冠疫情都導(dǎo)致了嚴(yán)重的供給沖擊,擾亂了正常的生產(chǎn)和供應(yīng)鏈條。其次,政策反應(yīng)同步。石油危機(jī)與新冠疫情均導(dǎo)致了嚴(yán)重的經(jīng)濟(jì)滯脹,各國政府和央行采取了廣泛性的緊縮貨幣政策。這些政策意在穩(wěn)定經(jīng)濟(jì), 但也加大融資約束,進(jìn)而扭曲資本配置。再次,經(jīng)濟(jì)前景不確定性增加。無論是石油危機(jī)還是新冠大流行都伴隨著全球地緣沖突頻發(fā),從而極大增加了經(jīng)濟(jì)的不確定性,企業(yè)和投資者預(yù)期不確定性加劇。另外,兩次要素錯(cuò)配均面臨更嚴(yán)峻的結(jié)構(gòu)轉(zhuǎn)型挑戰(zhàn)。1970年代的新興產(chǎn)業(yè)如電子和信息技術(shù)沖擊了傳統(tǒng)制造業(yè)就業(yè);2020年后人工智能等新技術(shù)也對勞動力市場帶來重塑,兩個(gè)時(shí)期都需要應(yīng)對結(jié)構(gòu)轉(zhuǎn)型的挑戰(zhàn)。最后,全球化影響顯著。1970年代開啟的全球化浪潮加劇了勞動力要素的國際流動。2020年后的逆全球化趨勢浮現(xiàn),開始放緩全球勞動要素流動。

表1:全球資源錯(cuò)配的歷史時(shí)期和具體特征

|

時(shí)期 |

特征 |

|

1970年代石油危機(jī)時(shí)期 |

兩次石油危機(jī)導(dǎo)致供給沖擊和滯脹,經(jīng)濟(jì)增長放緩。各國采取緊縮政策應(yīng)對,資本流動受到限制,導(dǎo)致企業(yè)和行業(yè)間的資本錯(cuò)配明顯。 |

|

1980年代新興市場債務(wù)危機(jī)時(shí)期 |

亞洲、拉美和非洲國家先后經(jīng)歷金融危機(jī),外資大規(guī)模撤出,國內(nèi)投資嚴(yán)重不足。資本向少數(shù)行業(yè)集中,錯(cuò)配現(xiàn)象嚴(yán)重,導(dǎo)致長期經(jīng)濟(jì)衰退,如日本和阿根廷。 |

|

1990年代轉(zhuǎn)型經(jīng)濟(jì)體劇變時(shí)期 |

前東歐社會主義國家和蘇聯(lián)進(jìn)行經(jīng)濟(jì)體制轉(zhuǎn)型,大量過剩產(chǎn)能和僵尸企業(yè)存在。資本大量流入少數(shù)新興行業(yè),傳統(tǒng)行業(yè)面臨資本短缺,導(dǎo)致經(jīng)濟(jì)結(jié)構(gòu)調(diào)整困難,資本錯(cuò)配加劇。 |

|

2008年和2010年國際金融危機(jī)時(shí)期 |

全球金融危機(jī)引發(fā)銀行系統(tǒng)性風(fēng)險(xiǎn)和國家債務(wù)危機(jī),主要在美國和歐洲爆發(fā)。資本市場動蕩,資本配置效率下降,金融機(jī)構(gòu)收緊信貸,導(dǎo)致資本流動性和配置效率顯著下降。 |

|

2020年新冠疫情危機(jī) |

新冠疫情導(dǎo)致企業(yè)面臨巨大沖擊,現(xiàn)金流緊缺。經(jīng)濟(jì)活動受限、地緣與疫情風(fēng)險(xiǎn)疊加導(dǎo)致全球供應(yīng)鏈中斷,對未來的不確定性增加。資本在各部門間的流動受到嚴(yán)重扭曲,導(dǎo)致錯(cuò)配現(xiàn)象持續(xù)。疫情后,全球超過一半國家采取緊縮政策應(yīng)對通脹,資本流動出現(xiàn)兩極化特征,企業(yè)和行業(yè)間的資本錯(cuò)配明顯。 |

數(shù)據(jù)來源:工銀國際(注:紅色1970年石油危機(jī)與2020年疫情危機(jī)導(dǎo)致的資源錯(cuò)配情況存在高度相似)

全球資源要素錯(cuò)配將抑制全球經(jīng)濟(jì)快速增長。盡管2024年下半年全球經(jīng)濟(jì)持續(xù)復(fù)蘇的步伐不會停止,但仍需注意全球經(jīng)濟(jì)在資源要素錯(cuò)配影響下,經(jīng)濟(jì)修復(fù)的持續(xù)性將受長期挑戰(zhàn)。一是全球價(jià)值鏈上融資約束加劇將抑制企業(yè)擴(kuò)張。基于BIS(2023)年的研究指出全球價(jià)值鏈上的中小企業(yè)往往是創(chuàng)新和技術(shù)進(jìn)步的重要推動者。融資困難將限制它們的研發(fā)投入和創(chuàng)新活動,進(jìn)而抑制整個(gè)經(jīng)濟(jì)的技術(shù)進(jìn)步和結(jié)構(gòu)升級(Qiu, Shin, and Zhang., 2023);二是勞動力市場不平衡造成結(jié)構(gòu)性失業(yè)上升。一方面,資本集中在資本密集型行業(yè)可能導(dǎo)致這些行業(yè)的勞動力需求增加,但其他行業(yè)的勞動力需求卻不足。另一方面,技術(shù)進(jìn)步和自動化的發(fā)展加劇了對高技能勞動力的需求,而低技能勞動力的需求相對減少,導(dǎo)致技能錯(cuò)配和結(jié)構(gòu)性失業(yè)問題;三是跨國資本配置失衡加劇國際資本流動不穩(wěn)定, 可能抑制國內(nèi)投資和消費(fèi)。全球資本錯(cuò)配通常反映在國際資本流動的不穩(wěn)定性上升,全球資產(chǎn)價(jià)格波動性加劇。這種不穩(wěn)定的資本流動增加了經(jīng)濟(jì)的不確定性,抑制了企業(yè)和消費(fèi)者的信心,進(jìn)而影響經(jīng)濟(jì)復(fù)蘇。全球資源錯(cuò)配下,2024年下半年全球主要經(jīng)濟(jì)體的經(jīng)濟(jì)增速或開始放緩。美國經(jīng)濟(jì)增速或呈前高后低走勢。盡管美國通過財(cái)政刺激、制造業(yè)回流、芯片和基建法案刺激等一系列政策弱化了供應(yīng)鏈成本抬升、資源錯(cuò)配與經(jīng)濟(jì)前景不確定性相互疊加對其經(jīng)濟(jì)修復(fù)產(chǎn)生的負(fù)面影響。但比較1980年代的情況,如果全球地緣風(fēng)險(xiǎn)持續(xù),高利率政策可能會在經(jīng)濟(jì)強(qiáng)復(fù)蘇周期結(jié)束后導(dǎo)致信貸息差持續(xù)上升,資源要素扭曲加劇將導(dǎo)致企業(yè)和居民信貸擴(kuò)張持續(xù)放緩并收縮。我們預(yù)計(jì)美國實(shí)際GDP季調(diào)同比增速2024年2季度將達(dá)到年內(nèi)高點(diǎn)(3.3%),2024年3-4季度經(jīng)濟(jì)增長開始下行,分別為2.1%和1.5%。歐元區(qū)在2024年下半年仍將面臨復(fù)雜的經(jīng)濟(jì)環(huán)境。盡管通脹壓力有所緩解,但歐元區(qū)經(jīng)濟(jì)增速仍然疲軟。具體來說,歐洲央行通過提前降息支持經(jīng)濟(jì)增長。出口改善和綠色經(jīng)濟(jì)轉(zhuǎn)型也有助于幫助歐洲經(jīng)濟(jì)持續(xù)恢復(fù)。然而,地緣政治緊張局勢導(dǎo)致能源供應(yīng)不確定,出口波動較大以及內(nèi)部政治的不穩(wěn)定性仍將拖累歐元區(qū)經(jīng)濟(jì)增長,預(yù)計(jì)3-4季度歐元區(qū)實(shí)際GDP同比增速為1.2% 和0.9%。日本經(jīng)濟(jì)將繼續(xù)面臨增長乏力的局面。盡管政府和央行采取了多種措施穩(wěn)定物價(jià),但居民消費(fèi)和投資的復(fù)蘇仍然緩慢。日本經(jīng)濟(jì)的主要特征包括老齡化社會帶來的勞動力短缺、依賴出口的經(jīng)濟(jì)結(jié)構(gòu),以及政府債務(wù)水平較高等要素扭曲問題。考慮到去年3-4季度日本經(jīng)濟(jì)增速的低基數(shù)效應(yīng),預(yù)計(jì)2024年2-4季度日本實(shí)際GDP增速為-0.8%、0.9%、0.6%。新興市場經(jīng)濟(jì)繼續(xù)修復(fù),但資源錯(cuò)配問題嚴(yán)重。當(dāng)前,部分新興市場大國(如巴西、印度、南非、土耳其) 預(yù)計(jì)將在2024年跟隨歐央行節(jié)奏提前降息以刺激經(jīng)濟(jì)增長。但長期來看新興市場中存在嚴(yán)重的資源錯(cuò)配問題。首先,制度上的障礙和政策不確定性導(dǎo)致資源不能流向最需要的領(lǐng)域。其次,金融市場的缺陷,如融資難題和高成本,限制了企業(yè)的投資和擴(kuò)展能力。這些挑戰(zhàn)將放緩新興市場經(jīng)濟(jì)進(jìn)一步修復(fù)。預(yù)計(jì)2024年相比2023年新興市場經(jīng)濟(jì)增速整體下滑0.3個(gè)百分點(diǎn)至4.2%。

表2:當(dāng)前全球主要經(jīng)濟(jì)體資源錯(cuò)配情況與集中風(fēng)險(xiǎn)

|

全球主要經(jīng)濟(jì)體 |

資源錯(cuò)配情況 |

錯(cuò)配風(fēng)險(xiǎn) |

2024-2025 GDP 增速預(yù)測 |

|

美國 |

勞動力錯(cuò)配 · 技能差距:技術(shù)進(jìn)步快速,部分勞動力未能及時(shí)獲得新技能,導(dǎo)致高技能崗位空缺和低技能勞動力失業(yè)并存。 · 地理錯(cuò)配:地區(qū)間經(jīng)濟(jì)發(fā)展不均衡,部分地區(qū)勞動力需求旺盛,而另一些地區(qū)則面臨大量失業(yè)。 · 產(chǎn)業(yè)結(jié)構(gòu)變化:制造業(yè)崗位減少,服務(wù)業(yè)和高科技產(chǎn)業(yè)崗位增加,部分勞動力難以迅速轉(zhuǎn)型。 |

服務(wù)價(jià)格粘性高,通脹存在反彈風(fēng)險(xiǎn) |

2024:2.5 % 2025:1.7 %

|

|

· 資本集中:大量資本流入高科技和金融行業(yè),而傳統(tǒng)制造業(yè)和基礎(chǔ)設(shè)施領(lǐng)域的投資不足。 |

貧富差距加劇 |

||

|

歐元區(qū) |

勞動力錯(cuò)配 · 高失業(yè)率:南歐國家(如希臘、西班牙)失業(yè)率高,而北歐國家(如德國)勞動力短缺。 · 跨國流動性不足:語言和文化障礙限制了勞動力在歐元區(qū)內(nèi)的流動。 · 教育和培訓(xùn)不足:部分國家的教育系統(tǒng)未能及時(shí)調(diào)整,導(dǎo)致新興行業(yè)的技能需求未能得到滿足。 |

適用勞動力長期不足,社會不穩(wěn)定性提高 |

2024:0.9 % 2025:1.1 %

|

|

資本錯(cuò)配 · 金融市場分割:歐元區(qū)內(nèi)金融市場存在分割,不同國家間的資本流動受限。 · 銀行業(yè)問題:部分國家銀行業(yè)資產(chǎn)負(fù)債表脆弱,影響資本流動和信貸供給。 · 財(cái)政政策分歧:成員國財(cái)政政策協(xié)調(diào)不足,導(dǎo)致部分國家公共投資不足。 |

融資約束性大,債務(wù)風(fēng)險(xiǎn)高,整體投資率下降 |

||

|

日本 |

勞動力錯(cuò)配 · 老齡化:人口老齡化加劇,勞動力供給減少,年輕人負(fù)擔(dān)加重。 · 女性勞動力參與率低:盡管有所改善,但女性勞動力參與率仍低于其他發(fā)達(dá)國家。 · 勞動市場僵化:終身雇傭制和嚴(yán)格的勞動法規(guī)限制了勞動力市場的靈活性和流動性。 |

制約企業(yè)升級轉(zhuǎn)型,企業(yè)創(chuàng)新能力下降 |

2024:0.9 % 2025:0.8 %

|

|

資本錯(cuò)配 · 企業(yè)投資不足:大型企業(yè)持有大量現(xiàn)金,但對新項(xiàng)目和創(chuàng)新的投資意愿不足。 · 低回報(bào)投資:大量資本投入低回報(bào)的政府債券和傳統(tǒng)產(chǎn)業(yè),而對新興產(chǎn)業(yè)和技術(shù)創(chuàng)新的投資不足。 · 金融市場保守:風(fēng)險(xiǎn)投資和股權(quán)投資活動不活躍,影響創(chuàng)新企業(yè)的資本獲取。 |

制約企業(yè)升級轉(zhuǎn)型,整體投資率下降,企業(yè)創(chuàng)新能力下降 |

數(shù)據(jù)來源:工銀國際

資源要素錯(cuò)配加劇全球資本流動呈現(xiàn)雙特征。資本和勞動要素錯(cuò)配加劇也正在通過經(jīng)濟(jì)部門傳導(dǎo)影響至全球金融市場。我們發(fā)現(xiàn)資源錯(cuò)配對全球資本市場流動產(chǎn)生了顯著影響。具體來說,當(dāng)前全球資本流動呈現(xiàn)出“存量結(jié)構(gòu)化,增量高波動”的趨勢特征。存量結(jié)構(gòu)化是指在經(jīng)濟(jì)前景和地緣預(yù)期不明朗情況下,全球存量資本開始出現(xiàn)避險(xiǎn)傾向。長期投資者將所持有的資金向美元、國債、黃金以及股市中的頭部公司不斷集中轉(zhuǎn)移。增量高波動是指新增的短期流動性流入和流出市場的頻率顯著提高。這反映了投資者正在將更多的市場定義為投機(jī)性市場,更多的投機(jī)行為加劇了金融市場不確定性。以全球新興市場國家為例,新興市場股市的波動性顯著強(qiáng)于疫情前的水平(圖2),反映全球資本增量或短期流動性在新興市場間快進(jìn)快出頻率加快。當(dāng)然,國際資本快速進(jìn)出部分新興市場,也不完全對新興市場帶來負(fù)面影響。我們發(fā)現(xiàn)后期疫情時(shí)期,除了部分長期流動性因?yàn)楸茈U(xiǎn)流入新興市場債市外,更多的短期資金頻繁進(jìn)出新興市場,這在一定程度上幫助新興市場降低了貨幣風(fēng)險(xiǎn)危機(jī)。具體來說,當(dāng)美聯(lián)儲加息預(yù)期進(jìn)一步提升時(shí),資金快速回流美國,新興市場貨幣風(fēng)險(xiǎn)抬升。但當(dāng)美國通脹數(shù)據(jù)放緩或美聯(lián)儲態(tài)度偏“鴿”時(shí),資金則會快速流入新興市場,新興市場貨幣風(fēng)險(xiǎn)下降。最后,結(jié)合全球資本在資源錯(cuò)配加劇下的雙特征性,考慮到資本流動與大類資產(chǎn)的顯著相關(guān)性,我們認(rèn)為2024年下半年全球股、債、外匯及大宗商品市場表現(xiàn)將緊密圍繞全球資本流動的雙特征而調(diào)整變化。具體來看,成熟市場股市,尤其是美國市場中的大型科技公司和防御性行業(yè)或?qū)⒊掷m(xù)吸引資金配置,表現(xiàn)相對較好。新興市場股市波動可能加大,短期資金頻繁進(jìn)出將帶來更高波動性。這些市場的表現(xiàn)將高度依賴美聯(lián)儲加息節(jié)奏以及通脹發(fā)展等因素。債市方面,美國國債等安全資產(chǎn)可能持續(xù)受到青睞。新興市場本幣債的表現(xiàn)或?qū)⒎只?基本面良好、經(jīng)濟(jì)政策可靠的國家債券更受歡迎。外匯方面,美元指數(shù)的走勢將主導(dǎo)其他貨幣表現(xiàn),如果通脹反彈可控而美聯(lián)儲降息預(yù)期釋放,則美元可能在下半年承壓。新興市場貨幣漲跌互現(xiàn),總體仍存在貶值壓力。大宗商品方面,避險(xiǎn)資金青睞黃金等貴金屬,金價(jià)有望下半年高位震蕩并伴隨美聯(lián)儲降息繼續(xù)走強(qiáng)。

圖2: 全球新興市場資本波動指數(shù)

數(shù)據(jù)來源:工銀國際,Wind(注:基于Cboe Emerging Markets Volatility Index(新興市場波動指數(shù))與新興市場資本凈流出加權(quán)計(jì)算)

數(shù)據(jù)來源:工銀國際,Wind(注:基于Cboe Emerging Markets Volatility Index(新興市場波動指數(shù))與新興市場資本凈流出加權(quán)計(jì)算)參考文獻(xiàn):

Bils, M., Klenow, P.J. and Ruane, C., 2021. Misallocation or mismeasurement?. Journal of Monetary Economics, 124, pp.S39-S56.

ESCAP, U., 2023. Foreign direct investment trends and outlook in Asia and the Pacific 2023/2024.

IMF 2024. World Economic OutlooK. Database. 2024 Apr.

Qiu, H., Shin, H.S. and Zhang, L.S.Y., 2023. Mapping the realignment of global value chains (No. 78). Bank for International Settlements.

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國宏觀和金融市場。)

責(zé)任編輯:曹睿潼

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼