文 | 浙商證券首席經(jīng)濟學家 李超 / 孫歐

內容摘要

>> 核心觀點

11月我國官方外匯儲備32223.86億美元,環(huán)比增加約47.7億美元,我國國際收支維持基本平衡。近期美元走強主要受美國通脹超預期并帶動經(jīng)濟名義增長、加息預期強化及歐洲疫情階段性反復的影響,而在此情況下人民幣匯率11月仍小幅升值,延續(xù)9月以來與美元的非對稱走勢,我們認為反映的是我國政策維穩(wěn)經(jīng)濟預期、我國“先立后破”產(chǎn)業(yè)格局逐漸形成對經(jīng)濟基本面的支撐、中美貿(mào)易關系緩和及中美利差處于高位等因素的影響,也意味著無需擔憂中美兩國貨幣政策背離可能對國際收支構成的擾動。預計美元短期維持高位震蕩,2022年伴隨美國通脹下行并證偽加息預期和歐洲補庫啟動美元指數(shù)可能重新下探至90美元以下,而人民幣匯率有望隨美元指數(shù)回落進入升值區(qū)間。

>> 外儲環(huán)比上行,國際收支維持基本穩(wěn)定

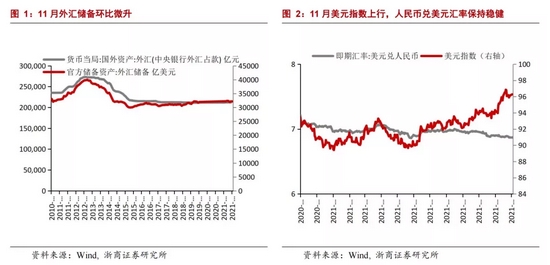

11月我國官方外匯儲備32223.86億美元,環(huán)比增加約47.7億美元,其中,非美貨幣匯率波動及主要國家債券收益率波動的影響為負。11月,美元指數(shù)由10月底的94.1上升至95.9;英鎊兌美元由10月底的1.37降2.9%至1.33;歐元兌美元由10月底的1.16降2.6%至1.13,11月匯率變動對儲備規(guī)模影響約為-400億美元。主要經(jīng)濟體債券收益率均有較大幅度下行,11月5年期美債收益率下行4BP至1.14%,5年期英債收益率下行22BP至0.59%,5年期德債收益率下行25BP至-0.67%,債券收益率波動對外儲約有+200億美元的影響,綜合看估值因素對11月外儲環(huán)比波動影響為負。由此我們認為,外儲環(huán)比上行或仍體現(xiàn)貿(mào)易順差及資金流入的正面支撐,國際收支平衡表數(shù)據(jù)顯示,剔除估值因素影響的外匯儲備數(shù)據(jù)自2020年二季度至今年二季度維持增長,且漲幅有所擴大。此外,我們認為外匯占款在此期間的相對穩(wěn)定或與央行使用特殊工具吸收外儲有關。

>> 11月人民幣兌美元匯率升值,與美元走勢仍然背離體現(xiàn)韌性

11月美元指數(shù)由94.1上升至95.9,走勢強勁,主要受美國通脹超預期并帶動經(jīng)濟名義增長、加息預期強化及歐洲疫情階段性反復的影響;而在美元走強的情況下,人民幣匯率全月仍小幅升值,由10月末的6.4升0.3%至11月末的6.37,保持了韌性和穩(wěn)定性,延續(xù)9月以來與美元的非對稱走勢。我們認為當前人民幣匯率走勢主要反映的是我國政策維穩(wěn)經(jīng)濟預期、我國“先立后破”產(chǎn)業(yè)格局逐漸形成對經(jīng)濟基本面的支撐、中美貿(mào)易關系緩和及中美利差處于高位等因素的影響。12月6日,我國央行宣布全面降準0.5個百分點,而鮑威爾提出Taper可能提速,兩國貨幣政策仍然背離,人民幣匯率并無明顯貶值壓力,我們繼續(xù)強調后續(xù)無需擔憂中美兩國貨幣政策背離可能對國際收支產(chǎn)生的影響,我國貨幣政策維持穩(wěn)健寬松,提示關注2022年一季度“四箭齊發(fā)”寬信用。

>> 預計美元短期維持高位震蕩,人民幣無貶值壓力

美元指數(shù)在當前位置較難再出現(xiàn)大幅上漲,預計短期維持高位震蕩,近期南非發(fā)現(xiàn)新冠病毒新變種Omicron,我們認為本輪全球疫情復發(fā)美元同樣不會因避險情緒而大幅上行,主因在于就業(yè)修復的放緩會延緩美國加息預期,美國疫情一旦復發(fā)相對歐洲的優(yōu)勢將不復存在。我們認為2022年伴隨美國通脹下行并證偽加息預期和歐洲補庫啟動,美元指數(shù)可能重新下探至90美元以下,而人民幣匯率有望隨美元指數(shù)回落進入升值區(qū)間。中長期看,人民幣兌美元長期走勢與美元周期密切相關,美元周期決定于生產(chǎn)要素在美國與新興市場的對比,我國勞動力要素相對于美國的科技和資本要素略占上風,這決定了中長期人民幣相對美元是漸進升值的趨勢,預計人民幣兌美元后續(xù)仍有8年左右升值過程。

>> 黃金儲備持平,維持長期看好

11月黃金儲備6264萬盎司,繼續(xù)持平前值。11月隨美元指數(shù)走強,黃金價格先升后降,較上月末略低,預計美元將在2022年走弱,仍利好黃金,近期10年期美債收益率有所下行,變異病毒若在全球擴散范圍加大,大宗商品價格上漲概率仍較大,繼而增加全球通脹壓力,所以維持實際利率走勢對黃金的壓制不大的判斷。從長期來看,利率長期下行以及美元長期趨弱的走勢仍將利好金價。

風險提示

國內經(jīng)濟下行幅度超預期,貨幣政策寬松節(jié)奏和力度繼續(xù)加大,使得國內外貨幣政策大幅失衡,可能導致匯率貶值與資本流出疊加。

風險提示

國內經(jīng)濟下行幅度超預期,貨幣政策寬松節(jié)奏和力度繼續(xù)加大,使得國內外貨幣政策大幅失衡,可能導致匯率貶值與資本流出疊加。

責任編輯:郭建

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)