股票歷史收益率與股票未來期收益率具有較強(qiáng)的相關(guān)性。在預(yù)測股票未來期收益率中展現(xiàn)出了較高的勝率,股票收益率表現(xiàn)為正自相關(guān),則為動量效應(yīng);股票收益率表現(xiàn)為負(fù)自相關(guān),則為反轉(zhuǎn)效應(yīng)。一般而言,股票的收益率在中期呈現(xiàn)動量效應(yīng),長期表現(xiàn)為反轉(zhuǎn)效應(yīng)。過去三十年間眾多研究證明了動量投資策略可以取得顯著的超額回報(bào)。

基準(zhǔn)行業(yè)動量策略回測結(jié)果顯示,大部分動量策略均能獲得正向超額收益,動量策略的收益主要是來自負(fù)向剔除組合。部分動量策略的超額收益通過了顯著性檢驗(yàn),對于觀察期相同的動量策略,超額收益隨著持有期的拉長,大部分呈現(xiàn)先降后增的U型變化。

在實(shí)際投資中,可以根據(jù)行業(yè)歷史收益率來進(jìn)行負(fù)面篩選,即剔除那些歷史收益率相對較低的行業(yè),有助于提升投資組合的收益率。行業(yè)動量策略隨著觀察期的增加,表現(xiàn)出明顯的非線性特征,將31個行業(yè)按照收益率由高到低分成7組為例,觀察期內(nèi)收益率最高的第1個分組的未來平均收益率明顯低于第2個分組,甚至明顯低于其他分組;同時不考慮觀察期內(nèi)收益率最高的第1個分組后,其他分組與觀察期內(nèi)收益率的正相關(guān)特征較為明顯。歷史收益率較低的組5、組6和組7在大部分動量策略中,在不同的持有期下,收益率均為負(fù)值。值得注意的是,在不同的動量策略中,組6和組7普遍是收益率最低的兩個投資組合。

動量策略最佳持有期探究:觀察期為1、3、9、12的動量策略的最優(yōu)持有期均為1,觀察期為2和6的動量策略的最優(yōu)持有期為3和8。此外,考慮到動量策略的收益率大小和顯著性:觀察期為1、持有期為1和觀察期為12、持有期為1的策略是相對占優(yōu)的行業(yè)動量策略。值得注意的是,動量效應(yīng)是對歷史行情的經(jīng)驗(yàn)性總結(jié),動量效應(yīng)的持續(xù)時長也可能發(fā)生變化,在特定情境下動量策略存在失效的可能性。因此,為了提高策略的有效性,還需結(jié)合行業(yè)基本面等因素,進(jìn)行行業(yè)篩選和評估,同時要關(guān)注交易過度擁擠或者資金籌碼結(jié)構(gòu)等,進(jìn)行及時切換。

根據(jù)6月上旬的最新交易信號,觀察期為1、持有期為1的動量策略推薦的行業(yè)為:煤炭、房地產(chǎn)、農(nóng)林牧漁、公用事業(yè)、銀行、交通運(yùn)輸、國防軍工和建筑材料。根據(jù)6月初最新交易信號,觀察期為12、持有期為1的動量策略推薦的行業(yè)為:家用電器、銀行、石油石化、汽車、有色金屬、公用事業(yè)和農(nóng)林牧漁。兩類交易信號提供的交集體現(xiàn)在低估值+資源品+出海的三重屬性上。

風(fēng)險(xiǎn)提示:1.全球股市共振時期風(fēng)險(xiǎn)趨同性;2.動量效應(yīng)是對歷史行情的經(jīng)驗(yàn)性總結(jié),并非驅(qū)動股市行情動因,特定情境下動量策略存在失效的可能性

動量效應(yīng)的內(nèi)涵

股票歷史收益率與股票未來期收益率具有較強(qiáng)的相關(guān)性,在預(yù)測股票未來期收益率中展現(xiàn)出了較高的勝率,股票收益率表現(xiàn)為正自相關(guān),則為動量效應(yīng);股票收益率表現(xiàn)為負(fù)自相關(guān),則為反轉(zhuǎn)效應(yīng)。一般而言,股票的收益率在中期呈現(xiàn)動量效應(yīng),長期表現(xiàn)為反轉(zhuǎn)效應(yīng)。自20世紀(jì)90年代以來許多研究已經(jīng)證明了動量投資策略可以取得顯著的超額收益。動量效應(yīng)在發(fā)達(dá)國家的成熟資本市場中得到廣泛驗(yàn)證,在走向成熟化的新興市場股市中也逐步開始推廣。

在實(shí)際投資中,動量策略可劃分為時序動量策略和截面動量策略。在時序動量策略中,投資者關(guān)注投資標(biāo)的的絕對走勢,假定投資標(biāo)的可以延續(xù)歷史趨勢,投資者傾向于買入先前上漲趨勢明顯的投資品,同時賣空先前下跌趨勢顯著的投資品;在截面動量中,投資者關(guān)注投資標(biāo)的的相對走勢,假定投資標(biāo)的強(qiáng)者恒強(qiáng),投資者會買入之前表現(xiàn)較好的投資品,并賣空表現(xiàn)相對較差的投資品。

動量效應(yīng)的超額收益來源的兩種主要解釋,即風(fēng)險(xiǎn)補(bǔ)償和投資者行為偏差。傳統(tǒng)金融學(xué)理論基于有效市場假說,通過風(fēng)險(xiǎn)收益匹配的框架解釋動量效應(yīng),認(rèn)為動量效應(yīng)的超額收益源于風(fēng)險(xiǎn)補(bǔ)償,那么基于這一思路,在因子模型中加入新的風(fēng)險(xiǎn)因子,超額收益理應(yīng)消失,不過,從現(xiàn)有的研究結(jié)果來看,傳統(tǒng)金融學(xué)理論似乎難以對動量效應(yīng)提供充分的合理解釋。另一種解釋是動量效應(yīng)超額收益源于投資者行為偏差,行為金融學(xué)理論認(rèn)為投資者是有限理性的,有限理性人常常存在心理認(rèn)識偏差,他們的行為受到多種心理和情緒因素的影響,這些因素導(dǎo)致他們無法總是做出最優(yōu)的投資決策,投資者可能會因?yàn)檫^度自信、歸因偏差等心理偏差,對信息做出非理性反應(yīng),從而導(dǎo)致股票價格偏離其基本價值,最終表現(xiàn)為動量效應(yīng)。

目前,針對A股市場的研究集中于個股層面,這些研究得出的結(jié)論顯示出較高的一致性。大量個股層面上的研究表明,動量效應(yīng)在國內(nèi)股市的表現(xiàn)卻有所不同,動量效應(yīng)國內(nèi)股票市場僅能維持半年左右,超過半年則逐漸呈現(xiàn)收益反轉(zhuǎn)現(xiàn)象。相較于個股層面的動量效應(yīng)研究,針對行業(yè)動量的探討還相對較少,行業(yè)動量研究關(guān)注的是整個行業(yè)走勢的持續(xù)性,而非單一股票的表現(xiàn)。行業(yè)動量(Industry Momentum)是指在金融市場中,某些行業(yè)的股票作為一個整體,在經(jīng)歷了一段時期的強(qiáng)勢表現(xiàn)(或弱勢表現(xiàn))之后,傾向于在接下來的一段時間內(nèi)繼續(xù)保持這種表現(xiàn)的現(xiàn)象,本文旨在彌補(bǔ)現(xiàn)有研究的不足,對行業(yè)動量的存在性及特征進(jìn)行回測分析,以期對行業(yè)擇時提供有效參考。

慢與快:順勢而為&動量策略捕捉投資機(jī)遇

2023年,A股市場經(jīng)歷了大幅的波動和頻繁的輪動,行業(yè)輪動和主題投資成為市場結(jié)構(gòu)性主線。經(jīng)濟(jì)復(fù)蘇進(jìn)程中疊加風(fēng)險(xiǎn)情緒的拖累,A股市場步入震蕩行情,近期A股輪動速度維持中速區(qū)間,但仍高于長期中樞水平。在題材與風(fēng)格頻繁輪動格局下,應(yīng)對的思路之一是逆市而動,找到長期具有高勝率和強(qiáng)彈性的資產(chǎn),避免頻繁的調(diào)倉切換。如果單獨(dú)看勝率,近四年國內(nèi)市場債券類投資的勝率一直頗高,預(yù)計(jì)在中長期老齡化語境下依然成立;但是該類資產(chǎn)彈性角度來講年化回報(bào)率卻不算高。彈性較高的幾類資產(chǎn)如2019-2021年的老賽道(電新、電子、醫(yī)藥等),行情持續(xù)性均不強(qiáng)且抱團(tuán)瓦解時回撤幅度頗高,甚至同質(zhì)化產(chǎn)品交易在尾部風(fēng)險(xiǎn)釋放時容易產(chǎn)生踩踏風(fēng)險(xiǎn)。因此景氣投資策略盛行/失效的階段也是基于ROE+△ROE進(jìn)行行業(yè)篩選時跑贏/跑平的時期,同時對應(yīng)著公募偏股型基金的投資策略大行其道/黯然失色區(qū)間。

我們此前構(gòu)造了中觀行業(yè)景氣指數(shù),并基于該指數(shù)應(yīng)用在行業(yè)配置層面。中觀行業(yè)景氣指數(shù)構(gòu)造基于以下三方面數(shù)據(jù)——與超額回報(bào)具有相關(guān)性的高頻指標(biāo)、基于調(diào)查獲取的與行業(yè)自身邏輯高度相關(guān)的產(chǎn)業(yè)指標(biāo)、部分行業(yè)的信用環(huán)境(針對信用對利潤傳導(dǎo)流暢的行業(yè)),對一級行業(yè)的景氣度進(jìn)行跟蹤,部分行業(yè)的景氣指數(shù)展現(xiàn)出對行業(yè)超額收益較好的領(lǐng)先性。我們可以根據(jù)景氣的絕對水平和邊際變化情況劃分出四種組合:1、高位上行(高景氣+景氣上行);2、高位回落(高景氣+景氣下行);3、低位上行(低景氣+景氣上行);4、低位下行(低景氣+景氣下行)。當(dāng)前景氣值在近3年歷史分位數(shù)x%以上(基準(zhǔn)情形下x=50)為高景氣,景氣值大于近三個月的均值為景氣上行。

回測結(jié)果顯示,高景氣-景氣上行組合(景氣投資)長期凈值表現(xiàn)僅略好于全A,其余三種組合均弱于全A。為了驗(yàn)證組合表現(xiàn)不佳是否是由于景氣指數(shù)滯后性、變化已經(jīng)反映在當(dāng)月的漲跌幅中,基于當(dāng)月數(shù)據(jù)的同步回測對比,與數(shù)據(jù)發(fā)布后對下個月配置的基準(zhǔn)方法進(jìn)行對比,發(fā)現(xiàn)并無較大差異。進(jìn)一步結(jié)合行業(yè)基本面因素進(jìn)行中觀行業(yè)篩選,大部分策略僅能不虧錢或者少虧錢,沒有正向絕對回報(bào)。

另一個應(yīng)對思路則是順勢而為,根據(jù)動量信號高頻調(diào)整配置的資產(chǎn)類別和行業(yè)。隨著行業(yè)輪轉(zhuǎn)速度的加快,單一行業(yè)或者賽道的投資風(fēng)險(xiǎn)過高,均衡型、啞鈴型配置思路相對抗風(fēng)險(xiǎn)但也很難獲得超額溢價,而最優(yōu)解則是依據(jù)行業(yè)高頻輪動來落地,當(dāng)提示交易過度擁擠或者資金籌碼結(jié)構(gòu)有問題的時候再及時切換。

行業(yè)動量策略的基準(zhǔn)模型

數(shù)據(jù)來源及其方法介紹

本報(bào)告基于31個申萬一級行業(yè)指數(shù)1999年12月至2024年4月的月收盤價及其對應(yīng)行業(yè)板塊的自由流通市值進(jìn)行行業(yè)動量策略的檢驗(yàn),數(shù)據(jù)來源于萬得。

行業(yè)動量的基準(zhǔn)模型:觀察期J分別為1、2、3、6、9、12個月且持有期K分別為1、2、3、6、9、12個月的動量策略。具體而言,根據(jù)最近J個月的收益率從高到低排序,收益率最高的10個行業(yè)組成高收益率分組,收益率最低的10個行業(yè)組合低收益率分組,收益率居中的11個行業(yè)則為中收益率分組。每個投資組合持有K期。

為了保證結(jié)果的穩(wěn)健性,這里采用重疊法(Overlapping Method)。以觀察期為j個月、持有期為k(k>1)個月的動量策略為例,如果是非重疊法,則是根據(jù)第t-j+1期到第t期這j個月的收益率(第t期的收盤價/第t-j期的收盤價-1)構(gòu)造不同收益率大小的投資組合,然后持有至第t+k期,獲取第t+1期至第t+k期這k個月的收益率,然后至t+k期才會重新構(gòu)建投資組合,也就是每k期重新構(gòu)造一次各個投資組合。

重疊法每期都需要構(gòu)建投資組合(Moskowitz和Grinblatt,1999),從第j期開始,先根據(jù)前j期的收益率構(gòu)建投資組合,持有1期后,到第j+1期,再根據(jù)第2期至第j+1期的收益率構(gòu)建投資組合,將第j期構(gòu)建的投資組合與這一期構(gòu)建的投資組合進(jìn)行再平衡。到第j+2期,假設(shè)k>2,那么繼續(xù)構(gòu)建組合,將這一期的投資組合與前幾期的投資組合進(jìn)行再平衡,直至第j+k-1期,持有k個投資組合。從第j+k期開始,假設(shè)在第t(t≥j+k)期,第t-k期構(gòu)建的投資組合已持有到期,此時可以換成持有第t期構(gòu)建的持有組合,而無需進(jìn)行再平衡。當(dāng)然也可以每一期將k個投資組合進(jìn)行再平衡,類似第j期至第j+k-1期的再平衡操作。

非重疊法的結(jié)論并不穩(wěn)健,初始時間點(diǎn)的選擇可能會顯著影響結(jié)論。重疊法的結(jié)果則相當(dāng)于各種不同初始點(diǎn)設(shè)置的平均結(jié)果,可以獲得更多的統(tǒng)計(jì)樣本,具有更強(qiáng)的統(tǒng)計(jì)意義,結(jié)論更為穩(wěn)健、可信。因此本報(bào)告采用重疊法,同時考慮每一期都將所有投資組合進(jìn)行再平衡,進(jìn)一步確保結(jié)論的穩(wěn)健性。

在本報(bào)告的基準(zhǔn)模型中,各投資組合的行業(yè)配置采用等權(quán),且不同期構(gòu)建的投資組合進(jìn)行再平衡時也采用等權(quán)配置。后續(xù)本報(bào)告將考慮按照行業(yè)板塊自由流通市值加權(quán)的投資組合構(gòu)建,但不同時期構(gòu)建的投資組合在進(jìn)行再平衡時仍然使用等權(quán)方法。

本報(bào)告動量策略考察的時間區(qū)間為2001年2月至2024年月,共計(jì)279個月(23年零3個月)。這主要是因?yàn)楸緢?bào)告考慮的最長觀察期為12,因此在觀察期為12個月的設(shè)定下,投資組合的構(gòu)建要從第2000年底開始。同時由于本報(bào)告在行業(yè)動量的穩(wěn)健性檢驗(yàn)中,要考察持有期與觀察期相隔1個月的情形,在這一設(shè)定下,策略收益率是從2001年2月才開始。為了保證不同參數(shù)設(shè)定的動量策略具有可比性,本報(bào)告動量策略考察的時間區(qū)間都是從2001年2月開始。

基準(zhǔn)行業(yè)動量策略回測結(jié)果

本文利用申萬行業(yè)指數(shù)月度數(shù)據(jù)對行業(yè)動量策略進(jìn)行回測檢驗(yàn),本文采用傳統(tǒng)的(J,K,L)構(gòu)建方式進(jìn)行動量策略構(gòu)建,其中J是觀察期,K是持有期,L是間隔期,本節(jié)間隔期取0,選取觀察期J為1、3、6、9、12,持有期K為 1、3、6、9、12,這樣交叉形成 36個動量策略,并分別統(tǒng)計(jì)各分組間的收益率差值及顯著性,以此判定動量策略的有效性,其中,各投資組合采用等權(quán)法構(gòu)建,即每一個行業(yè)的權(quán)重相等,基準(zhǔn)行業(yè)動量策略回測結(jié)果如表1至表6所示。

動量策略都能取得超額收益,但能取得顯著超額收益的不足20%。從做多高收益率組、負(fù)向剔除低收益率組的對沖組合的年化月均收益來看,不同觀察期、持有期的動量策略都取得了正收益。不過能取得顯著正收益率的策略只有7個,僅占所考察的36個策略中約1/5。從月均收益的絕對水平來看,觀察期為12個月、持有期為1個月的策略(12,1)的年化收益水平最高,達(dá)到5.75%。其次是策略(9,1)和(1,1)。觀察期為2和3個月的策略的年化收益普遍較低,同時持有期較長的策略的年化收益也有所下降。

從對沖組合的T統(tǒng)計(jì)量來看,策略(1,12)是最高的,其次是(1,9)和(12,1)。不過策略(1,12)和(1,9)的年化收益水平分別只有2.06%和2.31%,明顯低于策略(12,1)。本報(bào)告T統(tǒng)計(jì)量采用的是月收益率的平均值除以標(biāo)準(zhǔn)差再乘以月度數(shù)的平方根,與不考慮無風(fēng)險(xiǎn)利率的夏普比例成正比,因此該T統(tǒng)計(jì)量也可以用來衡量投資組合風(fēng)險(xiǎn)調(diào)整后的收益。從這個角度看,雖然策略(1,12)的年化收益明顯低于策略(12,1),但他的收益波動明顯更低,夏普比例為0.583,明顯高于策略(12,1)的夏普比例0.438。

為了考察動量策略的收益主要是來源于做多高收益率組還是負(fù)向剔除低收益組,這里進(jìn)一步給出了做多高/低收益率組、負(fù)向剔除中收益率組的對沖組合的表現(xiàn)。從做多高收益率組、負(fù)向剔除中收益率組的對沖組合的年化收益來看,大部分動量策略的做多組合都能取得正的超額收益,平均大概為0.84%,僅3個策略的做多組合的超額收益率為負(fù),其中策略(9,1)的超額收益最高,達(dá)到2.17%。

從該對沖組合的T統(tǒng)計(jì)量來看,這些超額收益都不顯著。將T統(tǒng)計(jì)量轉(zhuǎn)換成夏普比例來看,這些超額收益的夏普比例平均僅為0.133,其中策略(1,6)的超額收益的夏普比例最高,為0.284。

從做多低收益率組、負(fù)向剔除中收益率組的對沖組合的年化收益來看,大部分策略的做多組合的超額收益都為負(fù),平均收益為-1.60%,僅3個策略的超額收益都為正;其中策略(12,1)的超額收益最低,為-4.68%。可見,做多低收益率組的超額收益的絕對水平明顯高于做多高收益率組,這表明動量策略的收益主要是來自負(fù)向剔除組合。

從T統(tǒng)計(jì)量來看,有13個策略的上述對沖組合的超額收益是顯著為負(fù)的。從夏普比例來看,這些負(fù)超額收益的夏普比例平均為-0.263,其中策略(12,1)的夏普比例最低,為-0.593。這些數(shù)值的絕對水平約為做多高收益組的2倍,也進(jìn)一步表明動量策略的收益來自負(fù)向剔除低收益率組。

綜上,基準(zhǔn)行業(yè)動量策略回測結(jié)果顯示,A股行業(yè)動量效應(yīng)與國外成熟資本市場的短期反轉(zhuǎn)、中期動量和長期反轉(zhuǎn)的趨勢特征有所不同。大部分動量策略均能獲得正向超額收益,動量策略的收益主要是來自負(fù)向剔除組合。但是僅有少部分動量策略的超額收益通過了顯著性檢驗(yàn),對于觀察期相同的動量策略,超額收益隨著持有期的拉長,大部分呈現(xiàn)先降后增的U型變化。

行業(yè)動量策略的穩(wěn)健性檢驗(yàn)

行業(yè)配置采用自由流通市值加權(quán)

為探討行業(yè)動量效應(yīng)策略的穩(wěn)健性,本節(jié)通過變更投資組合的權(quán)重,對行業(yè)動量策略做進(jìn)一步回測。基準(zhǔn)行業(yè)動量模型在構(gòu)造投資組合時采用的是等權(quán)配置,即每一個行業(yè)的權(quán)重是相同的。這里進(jìn)一步考察加權(quán)配置的效果,即投資組合的構(gòu)造按照行業(yè)對應(yīng)板塊的自由流通市值加權(quán),類似于申萬一級行業(yè)指數(shù)的加權(quán)方式,行業(yè)內(nèi)個股配置采用的也是自由流通市值加權(quán)。本節(jié)動量策略構(gòu)建方法與基準(zhǔn)行業(yè)動量策略相同,回測結(jié)果如表7至表9所示。

考慮行業(yè)配置采用自由流通市值加權(quán),大多數(shù)動量策略仍能取得正的超額收益,但能取得顯著超額收益的策略數(shù)量明顯下降,僅策略(1,12)的超額收益顯著為正(T統(tǒng)計(jì)量的值可見附錄),同時超額收益為負(fù)的策略數(shù)量達(dá)到7個。

從高收益率組相對于低收益率組的超額收益分布來看,36個動量策略的超額收益分布無明顯的規(guī)律。僅有(1,12)動量策略通過顯著性檢驗(yàn),表現(xiàn)為顯著的動量效應(yīng);觀察期為2、3、6的動量策略表現(xiàn)出短期反轉(zhuǎn)效應(yīng),長期動量效應(yīng)的特征;其余動量策略中,高收益率組相對于低收益率組均獲得了正向的超額收益,但是大部分未通過顯著性檢驗(yàn)。

從做多組合來看,多數(shù)策略的做多組合都能取得正的超額收益,但平均收益從0.84%下降至0.43%,下降了0.41個百分點(diǎn)。做多組合超額收益率為負(fù)的數(shù)量也從3個上升至8個。其中策略(2,2)做多組合的超額收益下降最多,達(dá)到1.49%。

從負(fù)向剔除組合來看,大部分策略的負(fù)向剔除組合的超額收益仍為負(fù),但平均收益由-1.60%提升到-0.72%,提高了0.88個百分點(diǎn)。其中負(fù)向剔除組合超額收益顯著為負(fù)的策略數(shù)量由13個下降至2個,負(fù)向剔除組合超額收益為正的策略的數(shù)量也從3個上升至8個。策略(3,2)負(fù)向剔除組合的超額收益提升最多,達(dá)到2.27%。

綜上,考慮行業(yè)配置采用自由流通市值加權(quán),動量策略的效果被明顯削弱,其中負(fù)向剔除組合的貢獻(xiàn)削弱得更為明顯。具體而言,做多組合的平均收益從0.84%下降至0.43%,而負(fù)向剔除組合的平均收益從1.60%下降至0.72%,下降的絕對水平和相對水平都相對更高。對于超額收益更高的基準(zhǔn)策略更是如此,比如策略(12,1)的超額收益為5.75%,考慮加權(quán)后的超額收益降為3.35%,其中做多組合的超額收益由1.08%下降至0.72%,而負(fù)向剔除組合的超額收益則由4.68%下降至2.63%。在變更投資組合的權(quán)重后,僅有(1,12)策略中高收益組相對于低收益率組的超額收益,以及(6,9)和(6,12)策略中收益率組相對于低收益率組的超額收益顯著為正,具有一定的穩(wěn)健性,其余動量策略并不穩(wěn)健。

持有期與觀察期間隔1個月

考慮到動量模型在短期內(nèi)與中長期可能會有截然不同的效應(yīng),這里進(jìn)一步考察持有期與觀察期間隔1個月的效果。在此設(shè)定下,大多數(shù)動量策略仍能取得正的超額收益,但能取得顯著超額收益的策略數(shù)量明顯下降,由7個下降為4個(T統(tǒng)計(jì)量的值可見附錄)。同時超額收益為負(fù)的策略數(shù)量達(dá)到6個。

與基準(zhǔn)策略相比,持有期與觀察期間隔1個月的大多數(shù)策略的年化收益都有所下降,平均下降0.8%,持有期為1個月的策略的年化收益普遍下降最多,平均達(dá)到2.68%,其中策略(1,1)的超額收益甚至下降了5.38%,轉(zhuǎn)為負(fù)收益。

從做多組合來看,多數(shù)策略的做多組合仍能取得正的超額收益,但平均收益從0.84%下降至0.44%,下降了0.40個百分點(diǎn)。做多組合超額收益率為負(fù)的數(shù)量也從3個上升至10個。其中策略(9,1)做多組合的超額收益下降最多,達(dá)到3.07%。

從負(fù)向剔除組合來看,大部分策略的負(fù)向剔除組合的超額收益仍為負(fù),但平均收益由-1.60%提升到-1.20%,提高了0.40個百分點(diǎn)。其中負(fù)向剔除組合超額收益顯著為負(fù)的策略數(shù)量由13個下降至9個,負(fù)向剔除組合超額收益為正的策略的數(shù)量也從3個上升至8個。策略(1,1)負(fù)向剔除組合的超額收益提升最多,達(dá)到4.94%,變?yōu)檎?/p>

綜上,持有期與觀察期間隔1個月,動量策略的效果同樣被削弱的。做多組合的平均收益從0.84%下降至0.44%,負(fù)向剔除組合的平均收益從1.60%下降至1.20%,兩者下降的絕對水平相當(dāng)。將持有期與觀察期間隔設(shè)置為1個月后,部分動量效應(yīng)轉(zhuǎn)換為反轉(zhuǎn)效應(yīng),但反轉(zhuǎn)效應(yīng)均未通過顯著性檢驗(yàn)。僅有(1,12)策略做多組合,以及(6,9)和(6,12)策略負(fù)向剔除組合通過穩(wěn)健性檢驗(yàn),其余動量策略并不穩(wěn)健。

行業(yè)動量策略的非線性特征及其改進(jìn)

行業(yè)動量策略的非線性特征

基準(zhǔn)模型是分成高、中、低3個投資組合,這里進(jìn)一步考察將31個行業(yè)分成更多分組時的效果,來檢驗(yàn)行業(yè)未來收益率與歷史收益率是否存在非線性特征。具體而言,將31個行業(yè)分成7組,除了中間3組的行業(yè)數(shù)量為5外,其他各組的行業(yè)數(shù)量都為4,回測結(jié)果如圖7至圖12所示。

對于觀察期為1的動量策略來說,行業(yè)未來收益率與歷史收益率并不存在規(guī)律性的非線性特征,歷史收益率最高(低)的2個分組的未來平均收益率基本是最高(低)的,因此整體來看,行業(yè)未來平均收益率與最近1個月收益率存在一定程度的正相關(guān)。

對于觀察期為2的動量策略來說,歷史收益率最低的2個分組的未來平均收益率基本是低的,但歷史收益率最高的第1個分組的未來平均收益率明顯低于第2個分組,甚至在某些持有期的策略里,其未來平均收益率在全部分組中的排名都是靠后的,比如策略(2,2),收益率最高的第1個分組的未來平均收益率僅高于收益率最低的那個分組,比第2-6個分組的收益率都低。

在觀察期為3的動量策略里,也有類似的非線性特征,即歷史收益率最高的第1個分組的未來平均收益率明顯低于第2個分組,甚至低于大多數(shù)其他分組。

上述非線性特征在觀察期為6的動量策略里也存在。另外,若不考慮歷史收益率最高的第1個分組,其他分組的未來收益率與其歷史收益率的關(guān)系存在著較為明顯的線性特征,而這一線性特征在觀察為1、2、3時并不明顯。

在觀察期為9的動量策略里,非線性特征有所減弱,但不考慮第1個分組的線性特征有所增強(qiáng)。而在觀察期為12的動量策略里,上述非線性特征和線性特征都明顯增強(qiáng)。

綜上,行業(yè)動量策略隨著觀察期的增加,表現(xiàn)出明顯的非線性特征,即觀察期內(nèi)收益率最高的第1個分組的未來平均收益率明顯低于第2個分組,甚至明顯低于其他分組;同時不考慮觀察期內(nèi)收益率最高的第1個分組后,其他分組與觀察期內(nèi)收益率的正相關(guān)特征較為明顯。歷史收益率較低的組5、組6和組7在大部分動量策略中,在不同的持有期下,收益率均為負(fù)值。值得注意的是,在不同的動量策略中,組6和組7普遍是收益率最低的兩個投資組合,因此,在實(shí)際投資中,可以根據(jù)行業(yè)歷史收益率來進(jìn)行負(fù)面篩選,即剔除那些歷史收益率相對較低的行業(yè),助于提升投資組合的收益率。

改進(jìn)的行業(yè)動量策略

本節(jié)對行業(yè)動量策略進(jìn)行改進(jìn),具體而言。一是對觀察期內(nèi)收益率最高的3個行業(yè),若其收益率出現(xiàn)離群值,則將其排除在高收益率組之外,納入到中收益率組中。這里離群值的判斷,采用Wilcox(2010)的Boxplot的方法。具體而言,假設(shè)FU和FL為X的上下四分位,如果X>FU+1.5(FU-FL),則將X定為離群值。另外,高收益率組和低收益率組的構(gòu)建采用更少的行業(yè)數(shù)量,由之前基準(zhǔn)模型的10個行業(yè)調(diào)整為7個行業(yè),這一調(diào)整利用的是除第1個分組外的其他分組與觀察期內(nèi)收益率正相關(guān)的線性特征。

改進(jìn)的行業(yè)策略中,所有策略都取得正的超額收益,取得顯著超額收益的策略數(shù)量為10(見附錄的T統(tǒng)計(jì)量),比基準(zhǔn)策略多3個。從年化收益來看,改進(jìn)策略的平均收益為2.87%,比基準(zhǔn)策略2.44%的平均收益高出0.43個百分點(diǎn)。其中策略(1,1)改進(jìn)后,年化收益提高了1.43個百分點(diǎn)。另外,36個策略中,也出現(xiàn)5個策略在改進(jìn)后的平均收益略有下降。

從做多組合來看,多數(shù)策略的做多組合仍能取得正的超額收益,同時平均收益從0.84%提高至1.26%,上升了0.42個百分點(diǎn)。做多組合超額收益率為負(fù)的數(shù)量仍維持在3個。其中策略(12,1)做多組合的超額收益提高最多,達(dá)到1.55%。

從負(fù)向剔除組合來看,絕大多數(shù)策略的負(fù)向剔除組合仍能取得負(fù)的超額收益,但平均收益的變化不大,僅0.01個百分點(diǎn)。策略(9,1)的負(fù)向剔除組合的超額收益率下降最多,達(dá)到1.91%,而策略(12,1)的負(fù)向剔除組合的超額收益率提升最多,達(dá)到1.19%。

綜上,上述改進(jìn)策略主要是通過提高做多組合的收益率來實(shí)現(xiàn)的。這很有可能是因?yàn)槔脛恿坎呗缘姆蔷€性特征實(shí)現(xiàn)的,將高低收益率組的行業(yè)數(shù)量調(diào)低可能并沒有起到提升動量策略表現(xiàn)的效果。

行業(yè)動量策略的持有期特征

本節(jié)主要考慮各個持有期的收益率表現(xiàn),即持有的第k期的收益率是否隨著期限k的增加出現(xiàn)明顯的遞減特征,也就是檢驗(yàn)行業(yè)動量策略是否會隨時間衰退。同時進(jìn)一步考察不同觀察期下是否存在最優(yōu)的持有期設(shè)置。

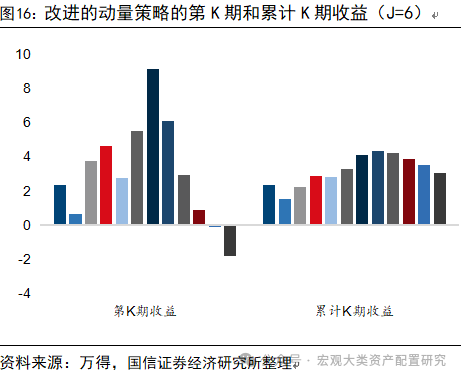

對于觀察期為1的動量策略來說,第1期的持有期的收益率明顯高于隨后6期的收益率,但與第8、11、12期的收益率相差不大。策略累計(jì)K期收益與K呈U型分布,最優(yōu)的持有期為1。

對于觀察期為2的動量策略來說,前6期的平均收益率明顯低于隨后6期的平均收益率。其累計(jì)K期收益與持有期K呈線性遞增關(guān)系。考慮到持有期K明顯大于觀察期J并不是一個經(jīng)濟(jì)上合理的策略,因此最優(yōu)持有期為3。

觀察期為3的策略也有與觀察期為2的策略的類似特征,其6期的平均收益率明顯低于隨后6期的平均收益率。不過其累計(jì)K期收益與持有期K呈U型關(guān)系,最優(yōu)持有期為1。不過如前所述,觀察期為2和3的動量策略的表現(xiàn)都相對較弱。

觀察期為6的策略,其持有期收益率先是隨著持有期遞增,到第7期后又隨著持有期遞減。因此其累計(jì)K期收益與持有期K呈倒U型關(guān)系,最優(yōu)持有期為8。

對于持有期為9的動量策略,第一期持有期的收益率僅次于第3和第4期,但由于第2期的收益率明顯低于第1期,因此其累計(jì)K期的平均收益在第1期是最高的,其次才是累計(jì)4期的平均收益。

對于持有期為12的動量策略,第一期持有期的收益率明顯高于其他持有期,因此其最優(yōu)的持有期為1。

綜上,觀察期為1、3、9、12的動量策略的最優(yōu)持有期均為1,觀察期為2和6的動量策略的最優(yōu)持有期為3和8。另外,觀察期較小(大)時,持有期前幾期的收益率明顯小(大)于后幾期。

考慮到動量策略的收益率大小和顯著性,本報(bào)告認(rèn)為策略(1,1)和(12,1)是值得深入研究的行業(yè)動量策略,也是Moskowitz和Grinblatt(1999)等文獻(xiàn)經(jīng)常討論的策略。若考慮持有期大于1的策略,則策略(6,9)和(9,6)值得進(jìn)一步研究,其基準(zhǔn)策略和改進(jìn)策略的表現(xiàn)都相對較強(qiáng)。

行業(yè)動量策略的歷史表現(xiàn)

最后本報(bào)告基于高低收益率組及其對沖組合的凈值曲線來分析行業(yè)動量策略的時序表現(xiàn)。這里主要考察策略(1,1)和(12,1),其他動量策略的時序表現(xiàn)大致與這2種策略中的1種相似,比如策略(6,9)和(9,6)的對沖組合的凈值曲線(詳見附錄)就與策略(12,1)相似。

從策略(1,1)對沖組合的凈值曲線來看,該凈值曲線從2006年4月至2021年8月的表現(xiàn)較好,凈值從0.90上漲至4.76,上漲了4.3倍。這表明在這段時間區(qū)間內(nèi),動量策略(1,1)的效果明顯。當(dāng)然這段區(qū)間也有短暫的動量策略(1,1)失效的時候,比如2013年9月至2014年8月,凈值從2.50下跌至2.12,11個月的累計(jì)跌幅高達(dá)15%;又比如2015年6月至2016年11月,凈值從2.88下跌至2.27,跌幅為21.2%。2021年8月之后,動量策略(1,1)遭遇了歷史最大回撤,凈值從4.76下跌至2013年1月的3.02,下跌幅度為27.4%。2013年1月之后,該策略表現(xiàn)平平。

從策略(12,1)對沖組合的凈值曲線來看,該凈值曲線從期初至2006年12月的表現(xiàn)較好,凈值從1上漲至2.06。隨后該策略迎來較大的回撤,凈值從2.06下跌至2009年9月的1.20,下跌幅度為41.7%。隨后的走勢則與策略(1,1)類似,直至2021年8月,動量策略(12,1)的效果都非常明顯。不過從2023年3月至2024年4月的近期這段時間來看,動量策略(12,1)的表現(xiàn)要強(qiáng)于動量策略(1,1),前者對沖組合凈值曲線上漲了11.8%,而后者僅上漲4.56%。

結(jié)論:基于動量體系的選股策略

相較于個股層面的動量效應(yīng)研究,針對行業(yè)動量的探討還相對較少,行業(yè)動量研究關(guān)注的是整個行業(yè)走勢的持續(xù)性,而非單一股票的表現(xiàn)。單一資產(chǎn)的隨機(jī)性較大,投資機(jī)遇較難把握,而行業(yè)則與產(chǎn)業(yè)政策聯(lián)系緊密,并且宏觀經(jīng)濟(jì)政策大部分以行業(yè)為落腳點(diǎn),其實(shí)際效果往往通過行業(yè)的發(fā)展趨勢和競爭格局得以體現(xiàn),深入研究行業(yè)動量有助于投資者更好地理解和把握宏觀經(jīng)濟(jì)政策對行業(yè)的影響,從而做出更明智的投資決策。此外,自2001年監(jiān)管部門提出“超常規(guī)、創(chuàng)造性地培育和發(fā)展機(jī)構(gòu)投資者”的號召以來,以公募基金為代表的機(jī)構(gòu)投資者資產(chǎn)管理規(guī)模持續(xù)增長,其持股市值也在穩(wěn)步上升。截至2023年底,我國公募基金持股規(guī)模達(dá)到5.8萬億元,占據(jù)A股自由流通市值的8.60%。國內(nèi)資本市場也逐步走向成熟,正歷經(jīng)由“散戶市”向“機(jī)構(gòu)市”的進(jìn)步,以公募基金為代表的機(jī)構(gòu)投資者在國內(nèi)資本市場中的影響力不斷擴(kuò)大,其專業(yè)的投資策略和風(fēng)險(xiǎn)管理手段有助于推動市場向更加成熟和穩(wěn)定的方向發(fā)展,機(jī)構(gòu)投資者偏好在特定行業(yè)進(jìn)行投資布局,而非將籌碼全部押注于單一股票。這種策略不僅有助于分散風(fēng)險(xiǎn),而且能夠顯著地增強(qiáng)行業(yè)層面的動量效應(yīng)。

本文利用申萬行業(yè)指數(shù)月度數(shù)據(jù)對行業(yè)動量策略進(jìn)行回測檢驗(yàn),基準(zhǔn)行業(yè)動量策略回測結(jié)果顯示,A股行業(yè)動量效應(yīng)與國外成熟資本市場的短期反轉(zhuǎn)、中期動量和長期反轉(zhuǎn)的趨勢特征有所不同。大部分動量策略均能獲得正向超額收益,但是僅有少部分動量策略的超額收益通過了顯著性檢驗(yàn),對于觀察期相同的動量策略,超額收益隨著持有期的拉長,大部分呈現(xiàn)先降后增的U型變化。通過穩(wěn)健性檢驗(yàn)發(fā)現(xiàn),僅有(1,12)策略中做多組合,以及(6,9)和(6,12)策略中負(fù)向剔除組合通過穩(wěn)健性檢驗(yàn),其余動量策略并不穩(wěn)健。

進(jìn)一步將增加行業(yè)分組后,回測結(jié)果表明在大部分動量策略中,投資組合的持有期收益率與歷史收益率呈現(xiàn)一定的正相關(guān)關(guān)系,并且歷史收益率最低的兩個投資組合在持有期收益率同樣最低,因此,在實(shí)際投資中,可以根據(jù)行業(yè)歷史收益率來進(jìn)行負(fù)面篩選,即剔除那些歷史收益率相對較低的行業(yè),有助于提升投資組合的收益率。為提高動量策略的收益率,本文對行業(yè)動量策略進(jìn)行改進(jìn),回測結(jié)果表明,超額收益顯著的動量策略,相較于基準(zhǔn)行業(yè)動量策略,在超額收益方面均有顯著提升,改進(jìn)策略主要是通過提高做多組合的收益率來實(shí)現(xiàn)的。

本文最后對不同觀察期下,最優(yōu)持有期的設(shè)置進(jìn)行了探討,結(jié)果表明在特定的觀察期下,持有期的收益率表現(xiàn)變動并無明顯規(guī)律。觀察期為1、3、9、12的動量策略的最優(yōu)持有期均為1,觀察期為2和6的動量策略的最優(yōu)持有期為3和8。考慮到動量策略的收益率大小和顯著性,本報(bào)告認(rèn)為策略(1,1)和(12,1)是值得深入研究的行業(yè)動量策略,也是Moskowitz和Grinblatt(1999)等文獻(xiàn)經(jīng)常討論的策略。若考慮持有期大于1的策略,則策略(6,9)和(9,6)值得進(jìn)一步研究,其基準(zhǔn)策略和改進(jìn)策略的表現(xiàn)都相對較強(qiáng)。

根據(jù)6月初最新交易信號,觀察期為1 、持有期為1的動量策略推薦的行業(yè)為:煤炭、房地產(chǎn)、農(nóng)林牧漁、公用事業(yè)、銀行、交通運(yùn)輸、國防軍工和建筑材料。

根據(jù)6月初最新交易信號,觀察期為12 、持有期為1的動量策略推薦的行業(yè)為:家用電器、銀行、石油石化、汽車、有色金屬、公用事業(yè)和農(nóng)林牧漁。

綜合來看,兩類交易信號提供的交集體現(xiàn)在低估值+資源品+出海的三重屬性上。

參考文獻(xiàn)

Moskowitz T J, Grinblatt M. Do industries explain momentum?[J]. The Journal of finance, 1999, 54(4): 1249-1290.

Wilcox R R. Fundamentals of modern statistical methods: Substantially improving power and accuracy[M]. New York: Springer, 2010.

附錄

風(fēng)險(xiǎn)提示:1.全球股市共振時期風(fēng)險(xiǎn)趨同性;

2.動量效應(yīng)是對歷史行情的經(jīng)驗(yàn)性總結(jié),并非驅(qū)動股市行情動因,特定情境下動量策略存在失效的可能性。

分析師:陳? ?銳SAC執(zhí)業(yè)資格證書編碼:S0980516110001

分析師:王開SAC執(zhí)業(yè)資格證書編碼:S0980521030001

聯(lián)系人:李晨光

本文節(jié)選自國信證券2024年6月12日的研究報(bào)告《策略實(shí)操系列專題(七)——基于行業(yè)動量策略構(gòu)建投資組合》

【國信策略】超長債和股市聯(lián)動,后續(xù)怎么看?-2024-01-28

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)