原標(biāo)題:“珊珊來遲的降息”折射出經(jīng)濟下行壓力和貨幣定力的微妙平衡!

本文作者:鄧海清,陳曦

2019年11月18日,央行OMO利率下調(diào)5BP,為2018年以來貨幣政策寬松周期的首次正式降息,標(biāo)志著貨幣政策寬松程度進入新階段。

中國央行的操作總是那么出人意料。

7-8月份,在美聯(lián)儲降息、全球央行跟隨、全市場預(yù)期中國央行跟隨時,中國央行保持定力,堅決不進行任何貨幣寬松。

剛公布的央行三季度貨幣政策執(zhí)行報告中專門對此有評論:“第三季度以來,在美聯(lián)儲等多國央行降息的背景下,中國人民銀行以我為主,將公開市場7天期逆回購操作利率繼續(xù)穩(wěn)定在2.55%的水平,穩(wěn)定市場預(yù)期”,同時對全球央行跟風(fēng)降息表示“全球?qū)捤傻呢泿怒h(huán)境助推了金融資產(chǎn)價格和債務(wù)累積,金融體系脆弱性繼續(xù)上升”。

9-11月份,在美聯(lián)儲降息暫停,中國CPI已經(jīng)高達3.8%、即將破4%奔5%的情況下,在全市場預(yù)期央行不再寬松甚至可能緊縮的情況下,中國央行全面降準(zhǔn)、MLF降息、OMO降息。

所以,“以我為主”、“保持定力”,并不是說“美聯(lián)儲降息,中國央行不降息”;而是美聯(lián)儲降息、市場預(yù)期我國降息之時中國央行不降,等美聯(lián)儲降完了、市場不預(yù)期我國降息了,中國央行再根據(jù)自己的需要降息。

更具體的講,2019年9月以來,中國央行貨幣政策進入“混沌期”,各種信號相互矛盾:

1、7-8月份央行表態(tài)“準(zhǔn)備金率調(diào)整空間不如大家想象的那么大”;9月4日國務(wù)院定調(diào)全面降準(zhǔn),央行緊接著全面降準(zhǔn)。

2、8月份央行表態(tài)“中國是主要經(jīng)濟體中唯一的貨幣政策保持常態(tài)的國家”,10月份央行表態(tài)“市場利率水平比去年已經(jīng)有很大幅度的下降,現(xiàn)在更重要的是通過改革的辦法促進完善利率的傳導(dǎo)機制”;11月5日MLF利率下調(diào)。

3、央行曾經(jīng)表態(tài)“TMLF基本都是在季后首月第四周進行操作”;10月的TMLF并未進行,且三季度貨幣政策執(zhí)行報告的貨幣政策工具中刪除定向中期借貸便利(TMLF)。

4、11月15日三季度貨幣政策執(zhí)行報告表態(tài)“貨幣政策保持定力,主動維護好我國在主要經(jīng)濟體中少數(shù)實行常態(tài)貨幣政策國家的地位”、“警惕通脹預(yù)期發(fā)散”、“堅決不搞大水漫灌”;11月18日央行OMO降息。

總而言之,三季度以來,央行在預(yù)期引導(dǎo)方面,采用了偏鷹派的論述,強調(diào)貨幣政策的定力;而在實際的貨幣政策操作方面,則是數(shù)量(全面降準(zhǔn))、價格(OMO、MLF利率下調(diào))的全面寬松加碼,其鴿派程度已經(jīng)遠(yuǎn)超當(dāng)前的市場預(yù)期(在近期通脹顯著上行之后,市場甚至有緊貨幣預(yù)期)。

央行預(yù)期引導(dǎo)“保持定力”的邏輯其實非常清晰,主要是通脹已經(jīng)處于罕見高位,且通脹預(yù)期擴散風(fēng)險存在,而且中國央行貨幣政策寬松空間有限,用一點少一點,所以從央行的表態(tài)來看,似乎并不希望“大水漫灌”。這也是我們所倡導(dǎo)的,即貨幣政策空間應(yīng)當(dāng)用于緊急時刻,而不是越早放松越好。

那么我們?nèi)绾卫斫猓胄性凇氨3侄Α毕碌娜鎸捤刹僮髂兀?/p>

我們認(rèn)為,可能在政府看來,穩(wěn)增長的重要性已經(jīng)上升到2018年以來前所未有的高度。

也可以這么理解,“以我為主”的核心,是中國的經(jīng)濟增長。三季度以來,經(jīng)濟增長下行趨勢才變得非常清晰,所以,貨幣政策全面寬松加碼。

2019年經(jīng)濟表現(xiàn)如何?我們認(rèn)為經(jīng)濟呈現(xiàn)趨勢性下行,經(jīng)濟表現(xiàn)低于政府預(yù)期。

回顧2019年4月份中央政治局會議,表述為“一季度經(jīng)濟運行總體平穩(wěn)、好于預(yù)期,開局良好”、“市場信心明顯提升”。

實際上,3月份經(jīng)濟數(shù)據(jù)實屬異常值,之后經(jīng)濟數(shù)據(jù)回歸趨勢性下行。無論從GDP、工業(yè)增加值、社會消費品零售總額、固定資產(chǎn)投資哪一個來看,經(jīng)濟下行趨勢都非常清晰。

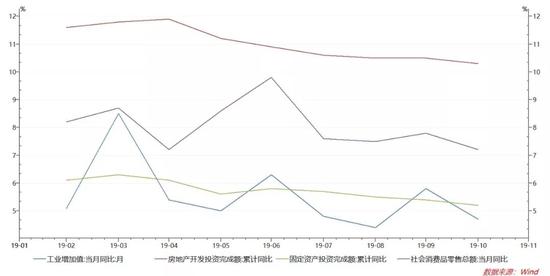

圖1 2019年經(jīng)濟數(shù)據(jù)趨勢性下行

圖1 2019年經(jīng)濟數(shù)據(jù)趨勢性下行最為明顯的是工業(yè)增加值,即使看3月、6月、9月三個異常值,依然呈現(xiàn)趨勢性下行。這表明,隨著經(jīng)濟數(shù)據(jù)的逐漸公布,隱藏在波動性背后的趨勢性開始顯現(xiàn),剔除波動性之后,趨勢性就是經(jīng)濟下行。

特別是在7-8月份,政府開始對經(jīng)濟下行引起重視,7月30日政治局會議重提“六穩(wěn)”,9月國務(wù)院常務(wù)會議定調(diào)全面降準(zhǔn),對逆周期調(diào)節(jié)的表述由“適時適度”變?yōu)椤凹訌姟保@才有了央行的全面降準(zhǔn)和MLF利率下調(diào),以及此次的OMO利率下調(diào)。

我們在MLF利率下調(diào)之后開始意識到,央行“不松不緊”的基調(diào)可能已經(jīng)發(fā)生了變化。我們在近期報告中強調(diào),政府對穩(wěn)增長的重視程度已經(jīng)上了一個臺階,這導(dǎo)致OMO利率下調(diào)的可能性無法被排除。

但即使如此,央行在反復(fù)強調(diào)“保持定力”的情況下OMO降息,依然多少出人意料。

對于貨幣政策,我們認(rèn)為看央行“說什么”的意義已經(jīng)大幅下降,更需要關(guān)注央行“做什么”。由于降息的口子已經(jīng)打開,“以我為主”、“保持定力”已經(jīng)不再構(gòu)成未來繼續(xù)降息的阻礙,但是否繼續(xù)MLF、OMO降息需要觀察經(jīng)濟數(shù)據(jù)的趨勢。

貨幣政策最確定的是,無論通脹如何(即使此次貨幣政策執(zhí)行報告反復(fù)強調(diào)“警惕通脹預(yù)期發(fā)散”),貨幣政策收緊已經(jīng)徹底不可能。中國央行歷史上從降息、降準(zhǔn)轉(zhuǎn)向加息、提準(zhǔn),最短的一次是2008年12月降息,2010年1月提準(zhǔn),也就是說貨幣政策方向轉(zhuǎn)向是很慢的。2016年的例子是,2月央行最后一次降準(zhǔn),央行緊貨幣發(fā)生在半年之后。而當(dāng)前由于不具備因為防范風(fēng)險而緊貨幣的條件,所以,寬貨幣的持續(xù)時間會更久。

對于貨幣政策,我們的結(jié)論是:貨幣政策寬松的持續(xù)時間會非常長,央行可能已經(jīng)做好了維持低利率較長時間的準(zhǔn)備,同時不排除進一步寬松的可能,這取決于后續(xù)經(jīng)濟數(shù)據(jù)是否繼續(xù)趨勢性下行;如果2020年經(jīng)濟數(shù)據(jù)能夠企穩(wěn)回升,則央行可能進入觀察期,貨幣很快收緊的可能性依然不大。

對于債券市場,震蕩市格局暫時仍未打破,收益率有效突破前期低點的難度依然很大,但收益率向下突破可能性已經(jīng)顯著高于向上突破。

央行緊貨幣可能性徹底排除,這意味著中期內(nèi)債券熊市已經(jīng)沒有任何可能,而市場在未來可以不斷猜測貨幣政策寬松的可能性,寬貨幣加碼的想象空間已經(jīng)被MLF、OMO的首次降息打開。

收益率大幅下行的難點在于:

1、央行OMO利率下調(diào)僅為5BP,如果未來不繼續(xù)下調(diào),貨幣市場利率的中樞可能不會有什么變化,從利差角度,10年國債收益率有效跌破3%的難度仍然非常之大。

2、央行預(yù)期引導(dǎo)反復(fù)強調(diào)“保持定力”,這也在某種程度上不利于債券市場的寬松預(yù)期,比如市場可能會擔(dān)心央行“明松暗緊”。

3、如果中美能夠順利簽署一階段協(xié)議,則在中國處于庫存周期底部、全球經(jīng)濟處于經(jīng)濟周期底部的情況下,全球性的經(jīng)濟企穩(wěn)是可能的,從基本面角度對債市形成制約。

4、如果穩(wěn)增長確實上升到新的高度,那么在寬貨幣加碼之后,寬財政也應(yīng)該發(fā)力,這也將給債市帶來調(diào)整壓力。

因此,我們對于目前債券市場的結(jié)論是:“加杠桿吃票息”仍是最佳策略,這是確定性最高、風(fēng)險最低、操作難度最小的策略。對于長端,從利差角度,3.2%左右的國債收益率下行空間仍然存在,理想情況是回調(diào)或利空之后買入,但應(yīng)當(dāng)注意止盈和增量利空出現(xiàn)的可能。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:李鐵民

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)