◇ 作者:聯和金融數字經濟研究所與上海數據交易所聯合課題組

◇ 本文原載《債券》2024年12月刊

摘 要

數據資產證券化能夠有效提升數據資產的流動性與市場接受度。本文總結了數據資產證券化的主要模式(傳統資產證券化模式、證券型代幣發行和現實世界資產通證化)以及可證券化的數據資產類型,探討了數據資產證券化產品的設計思路與實現路徑,在此基礎上從打造跨境平臺等角度對數據資產證券化創新發展提出建議。

關鍵詞

數據資產證券化 證券型代幣發行(STO) 現實世界資產通證化(RWA) 智能合約

數據資產證券化(Data Asset Securitization)是一種金融創新過程,以數據資產帶來的可預期現金流為基礎,通過結構化設計進行信用增級,在此基礎上發行資產支持證券(Asset-backed Securities,ABS)。作為資產證券化的一種形式,其核心在于將數據資產的未來現金流轉化為可交易的金融產品。證券化的基礎數據資產包括但不限于個人數據、企業數據、公共數據或其他形式的數據,具有潛在的經濟價值和交易需求。在大數據時代背景下,數據資產證券化能夠拓寬企業的融資渠道,推動數據資產的商業化和資本化。隨著法律和監管政策的進一步完善,數據資產證券化有望成為推動金融市場創新和發展的重要力量。

數據資產證券化模式

?數據資產證券化的實現有多種模式,每一種模式都有其獨特的優勢和不足。本文主要從傳統資產證券化和數據資產通證化的角度來分別闡述。

(一)傳統資產證券化

傳統資產證券化模式具有顯著優勢:第一,規模龐大,經過多年的發展,已在資本市場上占據一席之地,得到廣泛認可;第二,已為實體經濟提供了強有力的金融支持,部分產品受到境外投資者的青睞。

然而,傳統資產證券化模式在我國也面臨一些挑戰:第一,主體信用依賴性較強,難以有效體現資產本身的信用價值;第二,標準化程度較低,流動性不足,導致發行成本相對較高;第三,缺乏統一的資產認定標準,導致資產池質量參差不齊。

(二)證券型代幣發行

證券型代幣發行(Security Token Offering, STO)是一種以通證為載體的證券2發行,對應著現實中的某種金融資產或權益,如公司股權、債權、黃金、房地產、區塊鏈系統的分紅權等,也就是以通證的形式來進行證券的發行、記賬、交易和流通。與傳統證券相比,STO的經濟屬性、資產屬性更加靈活,可以重新定義產權和生產關系。

STO模式的優勢有:第一,流動性較好,投資者可以24小時進行交易;第二,在協議層面實現了自動化處理,降低了運營成本;第三,交易單位較小,適合中小投資者參與。

然而,這種模式在我國內地尚無實際案例,僅在香港市場有相關嘗試,典型案例包括太極資本PRINCE代幣和魔法圈(Magic Circle)代幣等。

(三)現實世界資產通證化

現實世界資產通證化(Real World Assets,RWA)將傳統資產與區塊鏈生態相連接,通過通證化實現資產的證券化,其底層資產主要包括中心化穩定幣、私人信貸、公共債券、股票代幣、私募股權、房地產、碳信用憑證、藝術品和收藏品以及貴金屬等。與傳統證券化業務相比,區塊鏈技術的引入使RWA出現革命性變化。

RWA和STO都是將傳統資產與區塊鏈技術結合的融資方式創新,都屬于資產通證化范疇。在實踐中,STO和RWA存在一些重疊,例如股票或房地產可以通過STO、RWA進行代幣化。二者的區別在于側重點和范圍:STO注重證券領域,側重于通過區塊鏈發行和交易符合證券法規的證券型代幣,強調證券領域的合規性和投資者保護;RWA則更側重于將各種現實世界的資產引入區塊鏈,涵蓋了更廣泛的各種實物資產的代幣化,提供更多流動性和交換方式。相比STO,RWA具有更廣泛的應用場景和更大的潛在市場規模。

RWA模式的優勢有:第一,其高度透明的交易環境增強了資產安全性;第二,流動性更好,降低了投資門檻,吸引了更多中小投資者;第三,應用場景廣泛,適用于多種資產類型。

然而,RWA模式也面臨一些挑戰:第一,監管政策和法律框架尚未完全成熟,需要進一步規范和指導。第二,這種模式主要在境外市場有所實踐。其中,在我國香港市場的典型案例包括香港特區政府發行的代幣化綠色債券、香港金管局Ensemble沙盒計劃、朗新科技與螞蟻數科合作的新能源充電樁RWA等,其他境外市場案例包括MakerDAO美債購買計劃和西門子發行數字債券等。左岸芯慧(上海)數據技術股份有限公司于2024年11月25日推出的馬陸葡萄RWA項目則是我國內地首單案例。

可證券化的數據資產類型

證券化業務常見的資產類別包括金融機構信貸資產、企業債權資產、企業收益權資產和企業不動產四大類。數據資產作為證券化的底層資產,主要有三種形式,分別為數據資產抵押貸款、數據資產應收賬款和收費收益權。

在數據資產抵押貸款流程中,運營主體首先將其擁有的數據資產抵押給銀行,由銀行評估其價值,并發放相應的貸款。貸款在納入標準資產庫后,通過結構化設計將其證券化,生成證券化產品。

在數據資產應收賬款的證券化流程中,運營主體將數據資產產生的應收賬款作為基礎資產納入標準資產庫,經過審核、整合及證券化處理后,這些應收賬款被轉化為證券化產品。

在收費收益權的證券化流程中,運營主體將數據資產產生的收費合同作為基礎資產,標準資產庫在接收這些收費合同后進行審核、評估和整合,并通過結構化設計將其轉化為證券化產品。

數據資產證券化不僅為企業提供了新的融資途徑,還提升了上述各類資產的透明度和標準化程度,可以有效提升資產的流動性和市場接受度,從而有助于優化企業的財務結構和提升運營效率。

數據資產證券化產品的設計思路與實現路徑

(一)整體設計思路

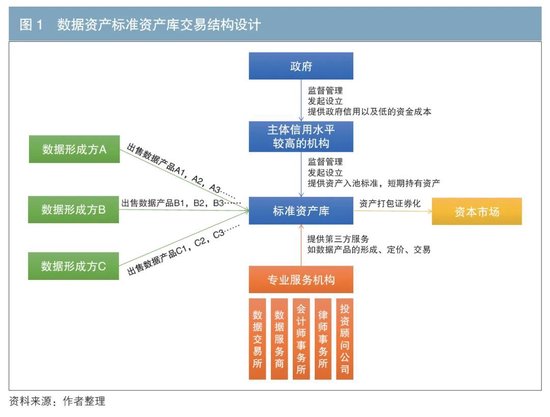

第一,數據形成方(如數據形成方A、B、C)將其生成的數據資產產品(如A1、A2、A3,B1、B2、B3,C1、C2、C3)出售給標準資產庫。第二,標準資產庫接收并管理這些數據資產。標準資產庫由主體信用水平較高的機構(如政府或其他具備發起設立能力的官方機構)進行管理。這些機構能夠為發行主體提供政府背書的信用保證,進而以較低的成本獲得資金,同時為數據資產證券化過程的穩定性和可靠性提供堅實基礎。第三,由專業服務機構(如數據交易所、數據服務商、會計師事務所、律師事務所和投資顧問公司)提供相關服務,確保資產的合規性和透明度。第四,由標準資產庫對接資本市場,將數據資產進行證券化處理,生成證券化產品。第五,將證券化產品在資本市場上進行定價、流通和交易,從而實現數據資產的價值最大化。第六,政府和監管部門在整個過程中起到監督管理的作用,確保交易的合法性和規范性,提供必要的支持。

如圖1所示,在這樣的交易結構中,無論是公共數據的授權運營,還是數據證券化產品的交易,都應在數據交易所進行登記和備案。要規范數據資產交易、流通的規則和標準,建立公允的信任機制。

(二)實現路徑

鑒于內地資產證券化市場尚在完善中,筆者從與資產證券化和通證化相對成熟、活躍的香港市場對接的角度,來探討數據資產證券化的實現路徑。隨著我國金融市場對外開放程度的提高,境外投資者對我國資產證券化產品的需求增加,對接香港市場有助于推動人民幣的跨境使用和提高國際認可度。

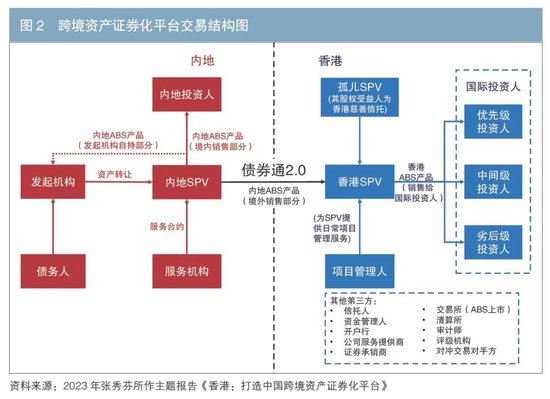

1.香港跨境資產支持證券(ABS)實現路徑

第一,內地企業在內地市場發行ABS。第二,在中國香港成立實體特殊目的公司(SPV)。第三,由SPV認購內地發行的ABS。第四,由SPV在香港市場向國際投資者發行以人民幣或外幣計價的ABS。圖2展示了通過債券通開展跨境資產證券化平臺的交易結構。

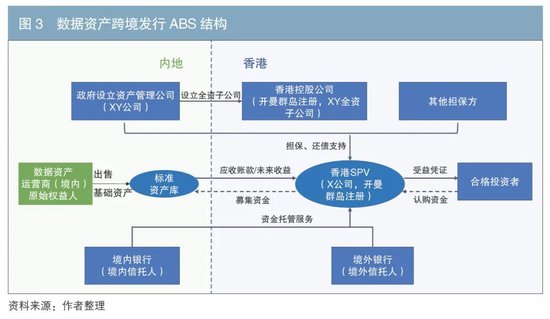

在實際操作中,本路徑與傳統資產證券化業務相比的一個創新點,是可以在發起機構與內地SPV之間增加一個標準資產庫,形成標準資產池。這樣做的目的是與原始權益人進行徹底的信用隔離,確保資產的獨立性和透明度,提高資產的流動性和市場接受度。內地數據資產運營商(原始權益人)負責原始數據的生成與出售,將基礎資產出售給標準資產庫;標準資產庫負責資產的整合、審核與證券化,形成標準資產池后,資產被轉移至香港的SPV,由其發行受益憑證向合格投資者募集資金。圖3展示了這一過程中的ABS發行結構。

2.STO實現路徑

第一,監管機構(如香港金融管理局、香港證券及期貨事務監察委員會)負責監督和管理STO的合規性,確保發行和交易過程符合相關法律法規。第二,企業通過發行平臺發行證券型代幣(ST)。發行平臺為企業提供技術支持和合規解決方案。第三,ST的交易平臺負責提供交易和流通渠道,確保投資者可以方便地買賣ST。交易平臺通常具備嚴格的KYC(了解你的客戶)和AML(反洗錢)程序,以保障交易的安全性和合規性。第四,由為項目發行主體提供技術、合規等方面解決方案的服務機構(如負責區塊鏈開發的技術提供商、從事證券法務的法律咨詢機構、負責對企業的財務狀況進行審核的會計師事務所和財務顧問公司等),幫助企業完成ST的發行和管理過程。第五,投資者(包括機構和個人)通過交易平臺購買ST,并獲得相應的收益。

3.RWA實現路徑

第一,鏈下包裝(Off-Chain Formalization)。資產發起人或原始權益人負責管理底層資產,并將其代幣化。此階段需要明確資產的經濟價值、所有權及其合法性,以保障后續資產權益變更的合法性。這是RWA流程的基礎,涉及資產的識別、評估和法律框架的建立。第二,設立SPV。設立SPV支撐底層資產,起到控制、管理、風險隔離等方面的作用。SPV管理資產發起人的資產并將其代幣化,確保資產的獨立性,并在違約等極端情況下處理和分配資產。第三,數據上鏈(Information Bridging)。將鏈下包裝的信息數據化并通過代幣化上鏈,確保信息公開透明。同時,利用監管技術和區塊鏈預言機3確保資產符合監管要求并準確反映其現實價值。第四,與開放式金融(Decentralized Finance,DeFi)協議相結合,響應RWA的需求與供應。在供應端,DeFi協議監督RWA的形成,確保資產代幣化過程的合規性和透明度;在需求端,DeFi協議連接資產持有者和潛在投資者,促進RWA的投資交易,推動RWA的流通和發展。

整體來說,對于RWA資產上鏈,可采取類似于ABS的思路,通過設立SPV來支撐底層資產,起到控制、管理、風險隔離等作用。

數據資產證券化創新發展建議

展望未來,數據資產證券化的創新點將集中在技術融合、監管科技與合規科技的應用以及資產類型的多元化等方面。區塊鏈、人工智能等技術創新有助于提升證券化操作的效率和安全性;監管科技的引入將使得合規過程更加智能化和自動化,降低合規成本;隨著市場對數據資產認識的深入,更多新型數據資產(如數據中心、物聯網數據、社交網絡數據等)將被納入證券化范疇,豐富資產池內容,進一步激發市場的活力和潛力。在當前“雙碳”目標的大背景下,還可以嘗試將新能源產業中的光伏電站資產以及數據中心與相關資產租賃設備作為基礎資產,利用供應鏈金融以及STO、RWA數據資產模式,形成固定收益產品。

為了實現數據資產證券化更好地發展與創新,筆者提出如下發展建議。

一是打造跨境資產證券化平臺交易結構。為促進數據資產證券化的國際化進程,應積極打造高效、安全的跨境資產證券化平臺,建議建立以數據資產為核心的標準資產庫,并通過前文闡述的跨境資產證券化平臺實現發行與交易。無論是數據資產的跨境證券化、STO還是RWA,都可借助可變利益實體(VIE)結構4,通過境外SPV持有境內數據資產經營實體的合同控制權,實現數據資產的間接跨境融資。VIE作為解決跨境法律和監管限制的一種方案,能夠讓海外投資者間接投資我國內地的數據資產。

二是明確參與角色、主要權責及職能。在數據資產證券化過程中,需要明確參與各方的角色、權責與職能,包括數據形成方、標準資產庫管理者、專業服務機構、監管機構等。數據真實性是數據資產證券化的關鍵因素,其確保了投資者對項目的信心和資產價值的透明度。為保障數據真實性,應采取的措施包括但不限于開展第三方審計、應用區塊鏈技術和智能合約、嚴格KYC和AML政策、進行合規性監管等,這些措施在國際上都有現實案例供參考。

三是健全法律和監管框架。數據資產證券化需解決主體信用依賴、標準化不足和跨境法律合規等問題。監管機構應制定統一的數據標準和規范,提升透明度,確保資產證券化產品遵守相關法律法規;通過設立合規框架和監管沙盒等機制,在鼓勵創新的同時防控風險。鑒于數據資產證券化涉及復雜的法律和技術問題,必須建立健全法律和監管框架,包括但不限于明確數據權屬、隱私保護、跨境數據流動規則、STO和RWA的監管政策等。監管機構應適時出臺指導性文件,確立監管沙盒機制,允許在特定條件下進行創新實驗,同時強化投資者保護,確保市場公平有序。

四是開展數據交易所與證券交易所標準建設與職能聯合。數據交易所和證券交易所的聯合對于數據資產證券化的推進至關重要。可由數據交易所負責數據的標準化、整合、確權與評估,通過數據基礎設施建設提高資產證券化產品的標準化程度和流動性;由證券交易所提供交易平臺,確保證券化產品的高效交易和流通。雙方的合作有助于構建統一的市場規則,建立統一的資產識別、評估和交易規則,提高資產的互認度和流動性,提升資產的可比性和交易效率,促進數據資產證券化市場的健康長遠發展。

注:

1.本文摘編自聯和金融數字經濟研究所與上海數據交易所的研究報告《標準資產庫與數據資產證券化——路徑、機制與模式》,作者:許余潔、肖馨、胡小倩、采雯鈺、吳瑒。特別感謝聯和金融數字經濟研究所顧問龐陽、高堅,特聘專家王立榮,以及上海數據交易所研究院副院長趙永超在寫作過程中給予的指導與建議。

2.此處所指證券是一種財產權的有價憑證,持有者可以依據此憑證,證明其所有權或債權等私權。美國證券交易委員會(SEC)認為,滿足豪威測試(Howey Test)的就是證券,具有“收益預期”的所有投資都應該被認為是證券。

3.對于區塊鏈合約,其與賬本之外的世界是隔離的,這意味著合約對區塊鏈賬本之外發生的事情一無所知。預言機是區塊鏈外信息寫入區塊鏈內的機制,其允許智能合約對不確定的外部世界作出反應,是智能合約與外部進行數據交互的唯一途徑,也是區塊鏈與現實世界進行數據交互的接口。

4.也稱“協議控制”,是一種特殊的企業組織架構,主要用于我國企業實現海外上市和融資。根據美國財務標準委員會的定義,當投資者能夠對某一實體進行“權益(利益)控制”但沒有多數投票權,不能影響企業的實際運營時,這樣的實體被稱為VIE。VIE允許境外投資者通過一系列協議安排控制境內運營實體,是一種不需要收購境內運營實體股權而取得境內運營實體經濟利益的投資結構。

參考文獻

[1]張楠,馬治國. 數據資產證券化探索的法律困境與解決路徑[J]. 重慶大學學報(社會科學版),2024,30(2).

[2]REHMAN A. Blockchain and Real World Assets—Will blockchain disrupt the trading of real-world assets? [J]. International Business Management, 2023(11).

[3]Hong Kong Monetary Authority. Bond Tokenisation in Hong Kong [R/OL]. (2023-08-29)[2024-12-04]. https://www.hkma.gov.hk/media/eng/doc/key-information/press-release/2023/20230824e3a1.pdf.

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)