摘 要

2023年我國綠色債券支持政策進一步完善。本文總結了2023年綠色債券市場的政策動態和市場發展概況,考察全市場綠色債券的環境效益信息披露完整度情況,測算綠色債券對環境的量化貢獻,并首次從綠債目錄四級行業的視角對募投項目領域進行分析。本文建議從創新綠色融合發展、推動綠債市場擴容、擴大綠色投資者隊伍、提高綠色金融信息透明度以及促進綠債市場開放等方面,助力綠色債券市場高質量發展。

關鍵詞

綠色債券 環境效益 信息披露 碳減排

綠債政策動態

(一)頂層設計逐步完善

一是進一步強調發展綠色金融的重要性。中央金融工作會議指出做好綠色金融等“五篇大文章”,有效引導金融資源用于促進綠色發展等重要領域。

二是推動綠色產業規范發展。國家發展改革委發布《綠色產業指導目錄(2023年版)》(征求意見稿),為各項綠色金融標準的后續修訂提供了參考依據。

三是促進全國碳市場建設。生態環境部、市場監管總局聯合印發《溫室氣體自愿減排交易管理辦法(試行)》,推進全國溫室氣體自愿減排交易市場建設。

四是推動綠色發展交流合作。第三屆“一帶一路”國際合作高峰論壇在京舉辦,綠色發展投融資合作伙伴關系正式啟動,積極推動“一帶一路”合作伙伴綠色合作與發展。

五是支持央企發行綠色債券。證監會和國資委聯合發布《關于支持中央企業發行綠色債券的通知》,支持央企發行綠色債券融資,帶動支持民營經濟綠色低碳發展。

(二)推動標準化工作

一是綠色金融標準體系不斷完善。國家發展改革委等11部委印發《碳達峰碳中和標準體系建設指南》,提出加強制修訂綠色金融基礎通用標準和金融產品服務標準。人民銀行發布《綠色債券信用評級指引》金融行業標準,《綠色債券環境效益信息披露指標體系》金融行業標準形成送審稿,為推動綠色金融標準化發展提供了有力支撐。

二是信息披露規范性逐步提升。國務院發布《關于轉發<央企控股上市公司ESG專項報告編制研究>的通知》,提高上市公司環境、社會和公司治理(ESG)信息披露的可操作性。綠色債券標準委員會發布《綠色債券存續期信息披露指南》,為市場主體提供可參考的綠色債券存續期信息披露方法。

(三)地方積極推動綠色金融發展

在頂層設計的引導下,各地紛紛出臺綠色金融相關標準和激勵措施。2023年,重慶、浙江湖州、天津、上海、河北等五地陸續出臺地方轉型金融目錄或標準。重慶發布《金融支持重慶工業綠色發展十條措施》,北京印發《關于印發北京地區銀行業保險業綠色金融體制機制建設指引(試行)的通知》,江蘇發布金融支持制造業綠色轉型發展行動方案,寧夏出臺15項綠色金融舉措支持生態文明建設,深圳發布首個綠色金融領域地方標準《金融機構綠色投融資環境效益信息披露指標要求》。

綠債市場發展概況

(一)主要發展情況

1.發行規模及結構

近年來,我國貼標綠色債券1(以下簡稱“貼標綠債”)市場獲得較快發展,但我國貼標綠債占債券余額約為2%,未來綠債市場發展潛力巨大。我國還存在大量未貼標、實際投向綠色項目且符合國內外相關綠色目錄標準的非貼標綠色債券2(以下簡稱“非貼標綠債”),也為推動綠色發展作出了積極貢獻。貼標綠債和非貼標綠債共同構成了投向綠色領域的債券,即“投向綠”債券3。

2023年,我國發行“投向綠”債券1310只,發行規模為16755億元。其中,貼標綠債發行規模為8448億元,非貼標綠債為8307億元(見表1)。

在“投向綠”債券中,金融債的發行規模最大,占比為24%。地方政府債和短期融資券緊跟其后,占比分別為21%和15%。其他規模占比較大的券種包括資產支持證券(ABS)、中期票據、公司債、政府支持機構債和企業債(見圖1)。

在貼標綠債中,金融債、ABS、中期票據和公司債發行規模較大,占比分別為48%、28%、10%和8%。中期票據、企業債占比較上年有所下降,金融債、ABS、公司債發行規模占比同比上升。

2.發債行業集中于金融、公用事業和工業領域

從發行主體已披露的行業分布來看,綠色債券主要集中于金融、公用事業和工業等行業。

在“投向綠”債券中,發行規模最大的行業是金融業,達5507億元,占比為33%;工業緊隨其后,占比為22%,;公用事業位列第三,占比為20%(見圖2)。

在貼標綠債中,金融行業是最重要的發行領域,發行規模大幅領先,達5473億元,占比為65%;公用事業和工業發行規模緊隨其后,占比分別為15%和13%。

根據中國綠色債券環境效益信息數據庫(以下簡稱“綠債數據庫”),參考《綠色債券環境效益信息披露指標體系》行標草案(以下簡稱“行標草案”),發行規模排名前三的四級行業分別為城鄉公共交通系統建設和運營、風力發電設施建設和運營、新能源汽車關鍵零部件制造和產業化(見表2)。

3.債券評級5維持在較高水平

在發行評級方面,2023年新發行的綠色債券信用評級均較高。

在已有評級的“投向綠”債券中,AAA級占比達96%。由于“投向綠”債券包括AAA級地方政府債,在一定程度上提高了“投向綠”債券的整體評級水平(見圖3)。

在已有評級的貼標綠債中,AAA級占比最高,達94%;AA+、AA和A+等級別占比較2022年有所下降。

根據中債市場隱含評級7,2023年綠債的隱含評級整體級別較高。在有隱含評級的綠色債券中,AAA-及以上級別的占比超過60%,AA-及以上級別的占比超過99%。

4.發行期限中3年期占比較高

在發行期限8方面,綠色債券期限分布相對集中在1~5年期。和貼標綠債相比,“投向綠”債券中長期占比更高。

在“投向綠”債券的發行期限中,3年期債券占比最高(35%),其次是1年期債券和30年期長期限債券,占比分別為21%和10%,整體期限結構相對較長(見圖4)。

貼標綠債發行期限集中在3年期,占比達59%,比2022年增加4個百分點。1年期債券發行規模占比下降,為14%;2年及以上期限債券占比上升。

5.二級市場運行情況

中央結算公司針對綠債市場運行情況推出中債綠色及可持續發展系列指數族系,助力綠色金融發展。2023年中債-中國綠色債券指數穩步增長,由年初的181點穩步增長至187點,綠債整體表現穩中向好(見圖5、表4)。

(二)綠債產品和發行方式創新

在政策的支持和市場各方的共同推動下,2023年綠債市場不斷創新發行方式和產品類型,市場參與主體更加多元,各種創新產品成功落地,有效擴大了綠色產業的支持范圍。

一是服務實體經濟綠色發展能力提升。郵儲銀行發行首單“基礎設施綠色升級+中歐共同分類”專題綠色金融債券,受到國際投資者高度關注。奇瑞徽銀汽車金融股份有限公司發行全國首單汽車金融公司綠色金融債券。中國農業發展銀行發行支持生物多樣性保護和支持甘肅地區綠色產業發展主題綠色債券,是首次發行支持省域發展主題綠色債券。

二是跨境發行取得突出成效。中國建設銀行境外發行“生物多樣性”和“一帶一路”雙主題綠色債券。中國銀行發行全球首批共建“一帶一路”主題綠色債券,支持“一帶一路”國家的合格綠色項目。中國工商銀行首次在我國香港、新加坡、盧森堡和迪拜四地發行全球多幣種“一帶一路”主題境外綠色債券。

(三)綠色金融服務方興未艾

一是深化綠債擔保品管理服務應用。中央結算公司創設的“標準化綠色債券擔保品管理產品”和“合格擔保品范圍擴容”服務得到深入應用,榮獲第四屆“國際金融論壇(IFF)綠色金融創新獎”。截至2023年末,綠色債券擔保品池規模近8000億元。

二是創新發布中債綠色及可持續發展系列指數產品。發布中債-綠色普惠主題金融債券優選指數,引導融合發展。發布全國首只聚焦轉型主題的中債-電力行業優質轉型企業信用債指數,并發布中債-中國碳排放配額現貨掛牌協議價格指數,全面反映全國碳排放權交易市場流動性水平。發布市場首批鄉村振興定制指數——中債-農行鄉村振興債券指數以及中債-中銀理財高等級鄉村振興債券指數,助力農業農村現代化建設。

三是創新完善綠債環境效益信息披露指標體系和綠債數據庫。截至12月末,綠債數據庫作為國際首個綠債數據庫,實現境內外人民幣綠色債券全覆蓋,共入庫債券約4900只9.9萬億元,涉及150多個綠色行業,為市場參與各方提供可量化的數據參考。

綠色債券環境效益信息披露情況

(一)環境效益信息披露占比情況

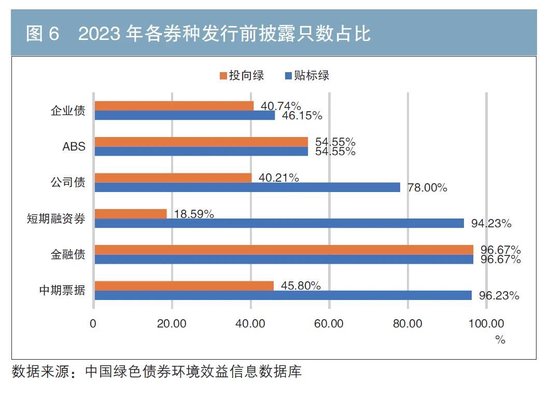

根據綠債數據庫統計,2023年我國發行前披露環境效益信息的貼標綠債只數占比遠高于“投向綠”債券。“投向綠”債券724只,發行前披露占比9為40%;公開發行貼標綠債314只,發行前披露占比87%。在“投向綠”債券中,金融債披露只數占比最高,達97%;ABS、中期票據次之,披露只數占比均超過45%。在貼標綠債中,中期票據、金融債、短期融資券披露環境效益的只數占比較高,均達到90%以上(見圖6)。

(二)綠色環境效益信息披露完整度(簡稱綠色信披)評分

根據綠債數據庫的數據,對已披露的綠債進行綠色信披評價10,包括環境效益必填指標披露得分(滿分80分)、選填指標披露得分(滿分20分)、募投項目基本信息披露得分(滿分20分)。

2023年我國貼標綠債的綠色信披得分優于非貼標綠債。公開發行的貼標綠債平均得分為73分(超過“投向綠”債券3分),其中必填指標平均得分為46分(超過“投向綠”債券2分),選填指標平均得分為8分,募投項目平均得分為18分。

從募投行業來看,“投向綠”債券的募投項目主要集中于清潔能源產業、基礎設施綠色升級、節能環保產業等領域(見圖7),其中綠色信披得分最高的行業依次為清潔能源產業、清潔生產產業、生態環境產業(見圖8)。

2023年公開發行的貼標綠債的募投項目主要集中于清潔能源產業、基礎設施綠色升級、節能環保產業領域(見圖9),其中綠色信披得分最高的行業依次為清潔能源產業、基礎設施綠色升級和生態環境產業(見圖10)。

(三)貼標綠債的量化環境貢獻

假設貼標綠債中未披露環境效益信息債券的平均單位資金環境效益與已披露債券一致,根據已披露的綠債環境效益數據估算11,2023年公開發行的貼標綠債資金預計每年可支持減排二氧化碳約3940萬噸,減排二氧化硫2萬噸,減排氮氧化物1萬噸,為我國綠色發展起到了良好的支持作用(見表5)。

從募投項目所屬細分領域來看,產生碳減排效益排名前三的四級行業分別為風力發電設施建設和運營、大型水力發電設施建設和運營、太陽能利用設施建設和運營(見表6);從投資產生環境效益的效率看,平均單位資金碳減排量前三的四級行業分別為風力發電設施建設和運營、太陽能利用設施建設和運營、太陽能發電裝備制造(見表7)。

推進綠色債券市場建設的建議

一是創新綠色融合發展,著力推進“五篇大文章”。大力推進綠色金融與科技金融、普惠金融、養老金融、數字金融的融合。鼓勵綠債創新應用新科技,以金融科技為引領,應用區塊鏈、大數據、遙感監測、人工智能(AI)等方法和工具,對綠債進行識別、監測,降低對綠債識別認證成本,提升數據的真實性。大力發展適合中小微企業的綠色普惠金融債,鼓勵銀行發行綠色普惠金融債募集低成本專項資金,再以綠色信貸支持綠色項目,以滿足中小微企業的綠色融資需求。積極推動綠色養老債券的發展,鼓勵企業設立產業投資基金支持綠色養老產業發展。拓展綠色金融的數字化應用,依托綠債數據庫,提升綠債環境效益信息披露的標準化和數字化水平,鼓勵綠色債券按照一致標準進行信息披露,在統一的綠債數據庫集中披露環境效益信息,以促進市場專業機構和公眾監督。

二是多措并舉推動市場擴容,更好服務實體經濟。對符合信息披露標準的綠債,建議簡化發行審批程序,提升綠色資產流轉效率。對優質綠色債券發行人設立綠色通道,鼓勵直接注冊發行。對綠色債券發行機構給予一定的稅收優惠。擴大綠色債券發行主體,鼓勵發行綠色地方政府專項債,助力地方經濟綠色轉型。鼓勵運用證券化手段,對可穿透底層的綠色ABS,適度提升發行規模。發揮信貸和債券市場的合力,幫助綠色科創企業發展壯大。推動綠債指數衍生品的發展,研發以綠債指數、ESG指數為標的的指數型基金。

三是采取激勵措施,擴大綠色投資者隊伍。加大對綠債發行投資業務的考核權重,將綠債環境效益披露廣泛應用于金融機構綠色金融評價。在宏觀審慎評估(MPA)指標體系中,增設綠色債券發行、投資、承攬承銷和信息披露等指標并加大分值,鼓勵金融機構更多參與綠色債券業務。鼓勵企業年金、養老金、社保基金、主權財富基金等投資綠色債券,設定最低綠色投資比例。通過稅收優惠、減提風險資本準備金、納入貨幣政策操作擔保品池等政策,提升綠色債券對投資者的吸引力。對認購綠色金融債券的機構投資者,在新業務準入方面給予綠色通道等政策優惠。

四是促進中國綠債市場開放,實現境內外市場良性互動。以綠色債券為突破口,進一步推動中國債券市場開放。加強綠色債券業務、信息披露標準及規則的國際交流,鼓勵在國際交易所應用行標草案加強環境信息披露,通過多種跨境交易渠道向全球投資人推廣,提高中債標準的國際認可度。推動綠色債券跨境交易,允許在國際交易所交易,在境內基礎設施結算。鼓勵國際市場對中債綠色系列債券指數進行深入應用,提升我國綠色債券的國際影響力。進一步便利境外投資者投資境內綠色債券,對專門投資境內綠色債券或綠色債券指數產品的境外投資者,縮短投資本金鎖定期,以提升綠債投資吸引力。

注:

1.貼標綠債是指經官方認可發行的綠色債券,募集資金主要用于綠色產業項目。

2.“投向綠”債券指募集資金投向符合《綠色債券支持項目目錄》、國際資本市場協會(ICMA)《綠色債券原則》、氣候債券倡議組織(CBI)《氣候債券分類方案》這三項標準之一,且投向綠色產業項目的資金規模在募集資金中占比不低于貼標綠債規定要求的債券。

3.“投向綠”債券=貼標綠債+非貼標綠債。

4.行業分類中將無法判斷行業的地方政府專項債歸類為其他。

5.該部分評級參考Wind數據庫中的債券評級。

6.對有債項評級的債券進行統計。有271只貼標綠債沒有債項評級,合計1612.26億元;有556只“投向綠”債券沒有債項評級,合計4443.86億元。

7.中債市場隱含評級是中債估值公司從市場價格信號和發行主體披露信息等因素中提煉出的動態反映市場投資者對債券的信用評價,是對評級公司評級的補充。

8.債券期限分為3類:一是短期債券,即償還期限在1年或1年以內的債券;二是中期債券,即償還期限在1年以上、10年以下的債券;三是長期債券,即償還期限在10年及10年以上的債券。

9.披露只數占比=公開披露環境效益信息的債券只數/公開發行的債券只數。

10.綠債信息披露完整度得分=必選指標披露得分+可選指標披露得分+募投項目基本信息披露得分。沒有披露環境效益信息的債券完整度得分為0。打分結果僅代表信息披露完整度,不代表債券的綠色程度。

11.環境效益估算值=環境效益披露值/已披露環境效益的樣本數占比。

參考文獻

[1]雷曜,周怡,楊之韻,等.綠色“雙循環”背景下中國碳足跡體系建設研究[J].金融與經濟,2023(11):68-75.

[2]馬駿.綠色金融、轉型金融與機構綠色化[J].河北金融,2023(07):3-5+8

[3]王信,楊娉,王琰. 持續強化對低碳綠色發展的金融支持[J]. 當代金融家,2020(12).

◇ 本文原載《債券》2024年2月刊

◇ 作者:中央結算公司中債研發中心 商瑾 魏禹嘉 中央結算公司深圳分公司 張錦濤

◇ 編輯:鹿寧寧

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)