意見(jiàn)領(lǐng)袖 | 靳毅

2月金融數(shù)據(jù)中,我們認(rèn)為需要關(guān)注4大要點(diǎn):

(1)春節(jié)錯(cuò)位因素,導(dǎo)致2月份社融、信貸增量不及去年同期。我們不宜對(duì)單月波動(dòng)過(guò)度解讀,適宜將1-2月數(shù)據(jù)合并觀察。

(2)若不考慮春節(jié)因素,單獨(dú)觀察信貸存量同比數(shù)據(jù),中長(zhǎng)期貸款增速或仍有下行壓力,我們認(rèn)為這與近期房地產(chǎn)、基建承壓有關(guān)。

(3)在本輪中長(zhǎng)期貸款同比增速下行的過(guò)程當(dāng)中,企業(yè)短貸、票據(jù)融資同比增速不上反下,我們認(rèn)為這反映出監(jiān)管部門(mén)的“信貸防空轉(zhuǎn)”措施正在生效。

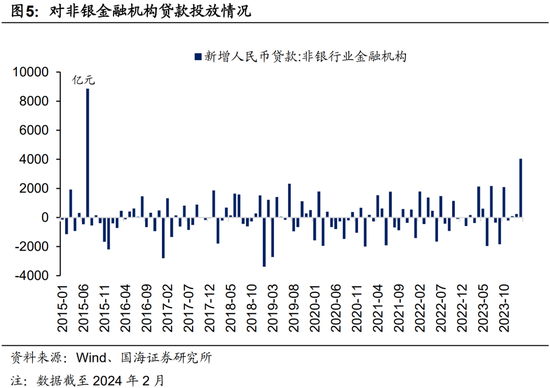

(4)2月份非銀機(jī)構(gòu)貸款增加,可能是央行或其他金融機(jī)構(gòu)提供給中央?yún)R金公司的融資支持。不過(guò)從歷史上看,此種融資支持可能并不具有連續(xù)性。

從票據(jù)利率觀察,2月份5年期LPR下行,或仍將在一定程度上支撐近期信貸需求。我們認(rèn)為這一支撐效應(yīng)持續(xù)多長(zhǎng)時(shí)間,將會(huì)成為近期債市關(guān)注的焦點(diǎn)。若本輪降息的支撐效應(yīng)減弱,我們認(rèn)為央行可能會(huì)開(kāi)啟下一輪降息周期,屆時(shí)債市將迎來(lái)新一輪交易機(jī)會(huì)。

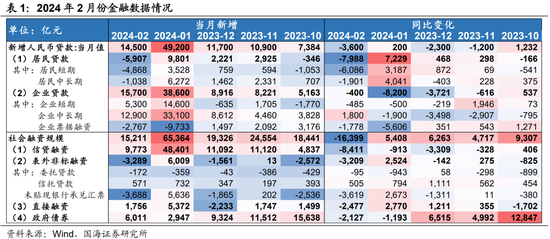

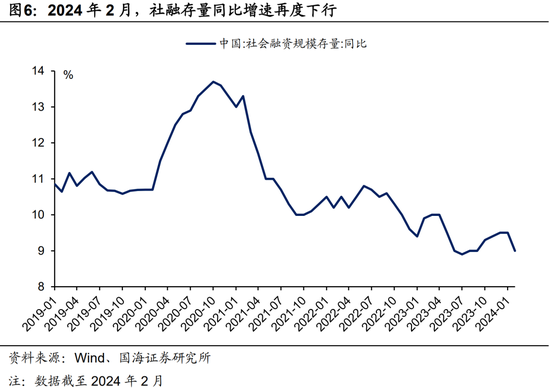

3月15日,央行公布2月份金融數(shù)據(jù)。其中2月份社融存量同比增速,由2024年1月份的9.5%下行至9.0%。2月份,新增社融絕對(duì)量較去年同期下行16399億元。

數(shù)字上看,2月份社融不及市場(chǎng)預(yù)期,波動(dòng)較大,我們認(rèn)為背后有4大關(guān)注點(diǎn)值得解讀。

1、2月金融數(shù)據(jù)的4大要點(diǎn)

1.1

要點(diǎn)一:春節(jié)錯(cuò)位因素

2月份新增社融、新增貸款規(guī)模明顯不及去年同期水平,我們認(rèn)為春節(jié)錯(cuò)位因素是重要擾動(dòng)。由于去年春節(jié)在1月份,2024年在2月份,今年2月份各行業(yè)有效工作時(shí)間下降,信貸需求有所放緩是正常現(xiàn)象。同時(shí)春節(jié)假期前,居民等收到工資后將閑置資金歸還貸款,也會(huì)造成信貸數(shù)字下降。

舉例來(lái)看,2月份新增居民貸款規(guī)模,較去年同期減少7988億元,下降規(guī)模看似較大,但如果1-2月份合并來(lái)看,2024年1-2月份新增居民信貸,僅較去年同期下行759億元(表1)。

同理,社融部分的表外非標(biāo)融資、直接融資新增規(guī)模,也出現(xiàn)了1月份同比新增而2月份同比凈減的情況(表1),這都與春節(jié)錯(cuò)位因素有關(guān)。

1.2

要點(diǎn)二:中長(zhǎng)期信貸仍有壓力

但是,2月份金融數(shù)據(jù)不及往年同期,我們認(rèn)為不能全部歸因于春節(jié)錯(cuò)位因素。

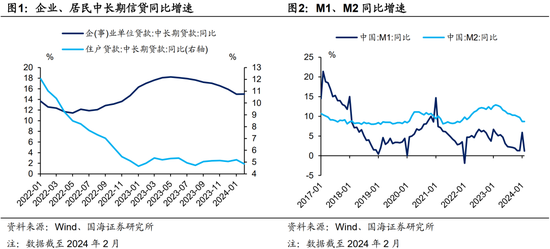

若不考慮春節(jié)因素,單獨(dú)觀察信貸存量同比數(shù)據(jù)。截至2月份,企業(yè)中長(zhǎng)期貸款存量同比增速,較去年12月份下行0.9個(gè)百分點(diǎn);居民中長(zhǎng)期貸款存量同比增速,較去年12月份下行0.2個(gè)百分點(diǎn)(圖1)。存量同比數(shù)據(jù)顯示,實(shí)體經(jīng)濟(jì)中中長(zhǎng)期貸款需求仍有下行壓力。

我們認(rèn)為這一現(xiàn)象的背后,反映出2024年春節(jié)期間,地產(chǎn)銷(xiāo)售持續(xù)不及往年同期水平,以及《重點(diǎn)省份分類(lèi)加強(qiáng)政府投資項(xiàng)目管理辦法(試行)》下發(fā)后,政府新增基建項(xiàng)目受限,對(duì)信貸需求的影響。

此外,企業(yè)活期存款M1同比增速,在經(jīng)歷1月份短暫反彈后,2月份再度下行至1.2%,也低于去年12月份水平(圖2)。我們認(rèn)為也反映出企業(yè)投資經(jīng)營(yíng)意愿偏弱,持有活期存款意愿降低的經(jīng)濟(jì)現(xiàn)象。

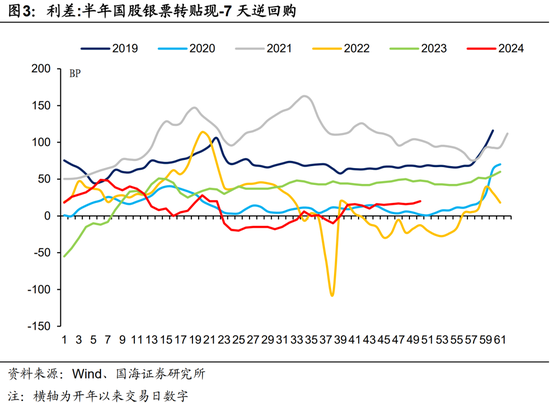

不過(guò),我們認(rèn)為2月5年期LPR下調(diào),或?qū)谥虚L(zhǎng)期貸款投放有所提振。從票據(jù)利率上來(lái)看,5年期LPR下調(diào)后,票據(jù)利率小幅上行,我們認(rèn)為或顯示出降息刺激下信貸需求有所改善(圖3)。此外,2月份新增企業(yè)中長(zhǎng)期貸款量,較去年同期有所上行(表1),或是2月份5年期LPR下調(diào)帶來(lái)的結(jié)果。

我們認(rèn)為,2月份5年期LPR下調(diào)對(duì)中長(zhǎng)期信貸需求的提振效應(yīng)會(huì)延續(xù)多長(zhǎng)時(shí)間,將會(huì)成為接下來(lái)債市博弈的重點(diǎn)。

1.3

要點(diǎn)三:信貸防空轉(zhuǎn)效應(yīng)顯現(xiàn)

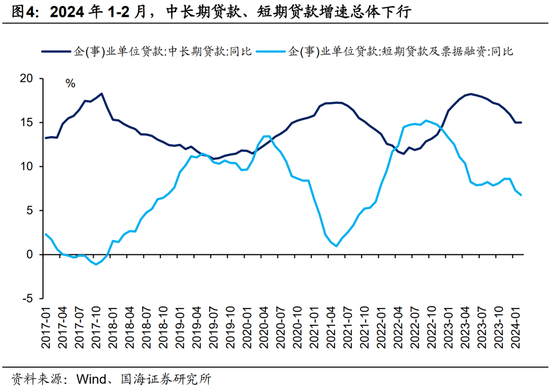

從歷史上來(lái)看,當(dāng)實(shí)體經(jīng)濟(jì)基本面承壓、企業(yè)中長(zhǎng)期信貸需求下降時(shí),金融機(jī)構(gòu)為了滿足信貸投放任務(wù),通常會(huì)加強(qiáng)短期貸款、票據(jù)融資投放,后者增速通常上行(圖4)。

不過(guò),在本輪中長(zhǎng)期貸款增速下行的過(guò)程當(dāng)中,企業(yè)短貸、票據(jù)融資增速不上反下(圖4),我們認(rèn)為,這反映出監(jiān)管部門(mén)的“信貸防空轉(zhuǎn)”措施正在生效。2024年政府工作報(bào)告提出:“避免資金沉淀空轉(zhuǎn)”。在上述要求下,金融監(jiān)管總局等監(jiān)管部門(mén)正在加強(qiáng)對(duì)金融機(jī)構(gòu)的信貸監(jiān)管措施,例如集中度監(jiān)管、聯(lián)合授信機(jī)制等,盤(pán)活存量信貸,避免資金空轉(zhuǎn)。

我們認(rèn)為,在信貸防空轉(zhuǎn)背景下,預(yù)計(jì)短貸、票據(jù)融資總體仍有下行壓力,帶動(dòng)金融數(shù)據(jù)趨勢(shì)總體向下。不過(guò)數(shù)字向下,并不意味著金融支持實(shí)體經(jīng)濟(jì)的力度下降,而是更加精準(zhǔn)有效。

1.4

要點(diǎn)四:非銀機(jī)構(gòu)貸款大增

同時(shí)值得關(guān)注的是,2024年2月非銀機(jī)構(gòu)貸款大增4045億元,創(chuàng)2015年8月以來(lái)新高(圖5)。非銀機(jī)構(gòu)貸款增加,使得社融口徑下“新增貸款”與金融統(tǒng)計(jì)報(bào)告中“新增貸款”出現(xiàn)較大差異(前者不包括非銀機(jī)構(gòu)貸款)。

我們認(rèn)為,2月份非銀機(jī)構(gòu)貸款增加,可能與中央?yún)R金公司加大入市力度有關(guān)。從歷史上看,2015年7月非銀貸款大增時(shí),中央?yún)R金公司也是宣布買(mǎi)入ETF,加大入市力度。我們認(rèn)為相關(guān)貸款可能是央行或其他金融機(jī)構(gòu)提供給中央?yún)R金公司的融資支持。

不過(guò)從歷史上看,此種融資支持可能并不具有連續(xù)性(圖5)。

2、總結(jié)

剔除掉春節(jié)錯(cuò)位因素、匯金公司融資支持這些季節(jié)性、偶發(fā)性因素之后,2024年2月份社融存量同比增速,較2023年末有所下降,打斷了2023年9月份之后社融存量增速回升勢(shì)頭(圖6)。我們認(rèn)為這一現(xiàn)象反映出兩個(gè)中期趨勢(shì):

(1)房地產(chǎn)、基建壓力下,實(shí)體經(jīng)濟(jì)融資需求總體承壓;

(2)監(jiān)管機(jī)構(gòu)“防空轉(zhuǎn)措施”發(fā)力,信貸空轉(zhuǎn)現(xiàn)象進(jìn)一步減少。

不過(guò)我們認(rèn)為,2月份5年期LPR下行,或仍將在一定程度上支撐近期信貸需求。這一支撐效應(yīng)持續(xù)多長(zhǎng)時(shí)間,或?qū)?huì)成為近期債市關(guān)注的焦點(diǎn)。隨著2月份5年期LPR下調(diào)的信貸支撐效應(yīng)減弱,我們認(rèn)為央行可能會(huì)開(kāi)啟下一輪降息周期,屆時(shí)債市或?qū)⒂瓉?lái)新一輪交易機(jī)會(huì)。

風(fēng)險(xiǎn)提示:貨幣政策不及預(yù)期,政府債務(wù)發(fā)行超預(yù)期,信貸超預(yù)期,流動(dòng)性波動(dòng)超預(yù)期,“資本新規(guī)”影響超預(yù)期,估算結(jié)果僅供參考,以實(shí)際為準(zhǔn)。

(本文作者介紹:國(guó)海證券研究所固定收益研究團(tuán)隊(duì)負(fù)責(zé)人。)

責(zé)任編輯:劉天行

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼