來源:華夏時報

記者:盧夢雪

存款利率持續調降之下,定期存款成為眾多儲戶 “鎖定利息” 的重要選擇,高息存款更是備受追捧。然而,遼寧振興銀行 “振惠存” 三年、五年期存款產品的儲戶卻遭遇了意想不到的情況。

近期,購買了遼寧振興銀行 “振惠存” 三年、五年期存款產品的儲戶陸續收到第三方機構 “尼克矩陣” 客服的消息,被告知未到期的存款產品 “降息”。“存款的一部分利息(額外收益)原本是通過‘尼克矩陣’發放,銀行當初承諾產品到期時利息和額外收益一并發放,現在產品未到期,額外收益卻不發了。”儲戶們對此十分不滿。

《華夏時報》記者了解到,此次 “降息” 意味著振興銀行 “振惠存” 三年期(原利息4.5%)和五年期(原利息4.8%)存款產品的利息將在11月19日分別降至3.5%、4%,此前約定的額外收益不再兌現。

存期內的存款為何會降息?是否違反與儲戶的約定?《華夏時報》記者就相關疑問聯系了振興銀行,該行否認了違反約定的說法,表示“沒有存款期內中途下降利率的行為,沒有違反存款產品服務協議”。

該行客服人員同時告訴記者,此前銀行確實與尼克矩陣合作開展了階段性營銷活動,雙方各承擔一部分給儲戶的收益,而現在,雙方的“合作結束了”。

存量存款“降息”

11月15日起,振興銀行儲戶陸續接到 “尼克矩陣” 客服電話,稱 “為了更合規經營,儲戶之前參加的‘尼克伙伴助力計劃’將于 2024年11 月19日結束,產品助力收益將終止”。

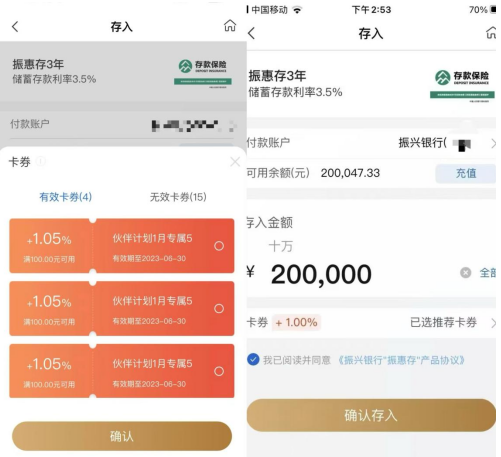

振興銀行官方介紹顯示,“振惠存”是該行發行的一款創新型現金管理存款產品,存款期限有三個月、六個月、一年、三年、五年。

儲戶們向《華夏時報》記者提供的資料顯示,他們購買“振惠存”之時,產品顯示的三年期、五年期的存款利率分別為3.5%、4%,在市場上吸引力有限,而他們之所以最終決定購買,是因為振興銀行發放了能給產品加息的“助力券”,變相拉高了產品收益。

振興銀行工作人員向儲戶介紹加息活動及銀行的營銷短信

振興銀行工作人員向儲戶介紹加息活動及銀行的營銷短信“這個助力券是通過第三方‘尼克矩陣’發放的,銀行客戶經理先把有意向購買的儲戶加入白名單(即‘開白’),儲戶就可以參加‘尼克伙伴助力計劃’,領到1%、0.8%的加息‘助力券’。在銀行APP購買振惠存產品時,勾選領到的助力券,三、五年期產品利率就從3.5%、4%上漲到了4.5%(3.5%利率+1%助力券)、4.8%(4%利率+0.8%助力券)。”儲戶們向記者介紹。

儲戶提供的存款時勾選加息券截圖

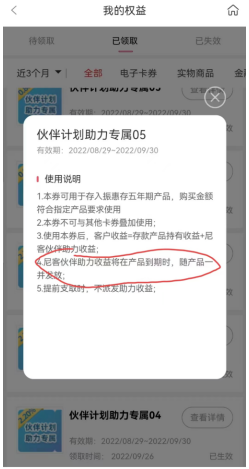

儲戶提供的存款時勾選加息券截圖按照彼時銀行介紹的利息發放規則,客戶收益=存款產品持有收益+尼克伙伴助力收益。其中,定期存款本金和到期日應付利息,將在到期日當日結清,而助力券對應的助力收益,將在產品到期時隨產品一并發放。

儲戶購買產品時顯示的利息發放規則

儲戶購買產品時顯示的利息發放規則不過,助力活動剛剛進行一年左右,為何助力活動就提前終止了?

“當初說得好好的,現在存款還沒到期,當時允諾的收益率就已經不作數了。”有儲戶在社交平臺吐槽道。

此前儲戶可以在存單頁面查看助力收益

此前儲戶可以在存單頁面查看助力收益有細心的儲戶同時發現,收到相關通知后不久,銀行還悄悄篡改了存款界面,此前可以查詢助力收益的模塊“打不開了”。

第三方機構發放的收益誰來出?

與存款降息同樣讓儲戶不解的是,為何銀行的存款產品,由第三方尼克矩陣來通知助力活動終止?尼克矩陣與振興銀行在這次活動中都承擔著怎樣的角色?

《華夏時報》記者了解到,上述提到的第三方尼克矩陣實際指北京尼克矩陣科技有限公司。天眼查數據顯示,該公司成立于2018年,位于北京朝陽區,是一家以從事科技推廣和應用服務業為主的企業,控股股東是上市公司北京科藍軟件系統股份有限公司(300663.SZ)。該公司2023年工商年報顯示,該行參保的員工人數僅有18人,人員規模小于50人。

而儲戶們領取加息券之時,向他們介紹活動規則的是振興銀行與尼克矩陣的“聯合福利官”,通過振興銀行企業微信與儲戶聯系。

遼寧振興銀行的存款活動為何會由第三方來派發利息獎勵?記者以儲戶身份,就此聯系了振興銀行和尼克矩陣客服人員進行咨詢。

尼克矩陣方面表示,他們是振興銀行的運營合作服務商,該銀行手機銀行開展的積分類活動均是由他們負責。

振興銀行客服則表示,該助力活動是銀行與尼克矩陣合作開展的階段性營銷活動,現在尼克矩陣取消了“振惠存”三年期、五年期的助力權益,雙方的“合作結束了”。

不過,記者也同時了解到,為補償儲戶,振興銀行提出,若儲戶在上述兩種存款到期前提前支取,產品將仍按存單利率(銀行方提供的利率部分)結算儲戶實際存款天數的利息。

然而,無論怎樣的補償方案,儲戶們都將損失一部分“預期”的收益。

有儲戶計算,如果11月19日后尼克矩陣的“加息券”取消,那他將只有11個月的存款能按照4.8%的利率計算,剩余25個月的存款按照4%的利率計算,以30萬元的存款本金計算,他將比之前少獲得33800元的收益。

“剩下兩年多損失了3萬元,但我也只能繼續存下去,因為銀行吃準了我們的軟肋,知道即使不給我們尼克矩陣的加息券,我們也只能繼續存下去,因為現在再難找到3.5%以上的存款產品了。”該儲戶無奈道。

11月20日,陸續有儲戶表示,已經收到了銀行發放的11月19日之前的助力收益。

行為或涉及違規

振興銀行是遼寧省首家民營銀行,2021年、2022年該行吸收存款總額分別為210.56億元、206.84億元,同比減少7.15%、1.76%,直至2023年,該行存款規模才回升至232.52億元,同比增長12.42%。

11月20日,回復《華夏時報》記者對于存款存續期內取消額外收益的合理性的采訪時,遼寧振興銀行相關人士表示:“我行沒有存款期內中途下降利率的行為,沒有違反存款產品服務協議。我行客戶的存款始終享受存款保險保障。”

可以注意到,說起助力券活動終止的原因,振興銀行和尼克矩陣都提到了“合規經營”的要求。

記者了解到,2021年,原銀保監會、中國人民銀行曾發布了《關于規范商業銀行通過互聯網開展個人存款業務有關事項的通知》(下稱《通知》),其中提到,商業銀行通過互聯網開展存款業務,應當嚴格執行存款計結息規則和市場利率定價自律機制相關規定,自覺維護存款市場競爭秩序。

而今年4月,市場利率定價自律機制發布《倡議》,要求銀行業金融機構禁止通過“手工補息”的方式高息攬儲,立即開展自查,并于2024年4月底前完成整改。

記者了解到,實際上從今年3月開始,振興銀行就開始了相關存款產品的調整,陸續下調了7天通知存款、1年期存款的續存助力,并終止了3個月存款、6個月存款的續存助力。

而本次終止助力收益的“振惠存”三年期、五年期存款產品,受影響的主要是在銀行APP下單存款的儲戶,有一部分此前從第三方互聯網平臺“回遷”過來的儲戶,其同類型產品的助力收益尚未受到影響,這也成了很多受影響儲戶不滿的原因之一。

對于利息補貼、營銷宣傳,《通知》提到,商業銀行不得通過非自營網絡平臺開展定期存款和定活兩便存款業務,包括但不限于由非自營網絡平臺提供營銷宣傳、產品展示、信息傳輸、購買入口、利息補貼等服務。

此外,對于銀行與第三方機構的合作,2022年末,原銀保監會在發布的《銀行保險機構消費者權益保護管理辦法》指出,銀行保險機構不得允許第三方合作機構在營業網點或者自營網絡平臺以銀行保險機構的名義向消費者推介或者銷售產品和服務。

而早在2020年,就有華東地區某銀保監局下發通知,明確要求轄內各類型銀行機構不得通過第三方互聯網平臺或與其他第三方中介合作的方式吸收存款,“已經開展合作的,即日起下架相關存款產品,終止合作”。

本次振興銀行與第三方機構合作發放存款利息,通過“加息券”拉高存款利率,或涉及高息攬儲等違規。

“我行一直遵循相關部門各項管理要求,合規經營、穩健發展。”當記者就高息攬儲、異地攬儲相關問題詢問振興銀行時,該行回應稱。

招聯金融首席研究員董希淼向《華夏時報》記者分析,當前,存貸款利率已進入下行通道,商業銀行凈息差下滑壓力仍然較大。從中小銀行的角度看,部分中小銀行吸收高成本存款,如果資產負債管理能力跟不上,會影響其發展的穩健性和可持續性。

此外,過高的存款利率也會增加銀行負債成本并向資產端傳導,可能抬高企業和個人貸款利率,影響金融支持實體經濟的可持續性。

“違規業務必須提前終止。”董希淼認為,銀行與第三方機構合作發放存款利息的操作屬于違規,儲戶要增強合規意識,不被所謂的高息及變相“加息”行為所誘惑。

有律師則提醒,需要關注上述產品中聲稱由第三方機構發放的“額外收益”具體是由誰出資的。

“第三方機構發放額外收益幫銀行攬儲,這部分額外收益是由第三方機構承擔還是銀行承擔?銀行是否在此過程中付出了更多的成本?”該律師提醒道。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)