迷失的新網銀行!累計放款超3500億,不良率卻暴增150%

來源:獨角金融

作者 | 付影

“數字普惠,開放連接,新一代數字科技普惠銀行”,在新網銀行官網首頁中,赫然出現的兩行字幕。但該行卻多次被爆出貸款利息過高、暴力催收等問題。

3月18日,銀保監會消保局發文通報批評新網銀行,直指其車貸業務存在違規放款、侵害消費者合法權益、暴力催收等問題。

獨角金融發現,新網銀行曾多次與深陷特大涉黑網絡套路貸案的美利車金融一同被舉報。二者有些業務合作,在股權上也有些許關聯。

1

新網銀行“三宗罪”遭監管點名

因車貸投訴舉報數量位列銀行業金融機構第二位,主要問題集中在銀行違規放款、貸款息費過高、暴力催收等,3月18日,四川新網銀行股份有限公司(以下簡稱“新網銀行”)被銀保監會消保局通報批評。

根據通報內容,新網銀行與一家互聯網汽車消費分期服務平臺合作業務中,主要存在貸前調查不盡職,對部分借款人貸款申請資料真實性核查不到位。其次,新網銀行催收管理不到位,存在短信催收缺乏相應的管理制度、電話催收管理不完善等問題。

此外,新網銀行與互聯網汽車分期平臺合作業務中,推高了消費者融資成本,有的費率達到30%以上,所承擔的費率、利率等融資綜合成本大幅高于汽車消費貸款正常息費水平。

針對監管“點名”通報事件,獨角金融(微信號:uni-fin)聯系新網銀行工作人員,該員工稱以官方信息披露為主。

對于通報指出的問題,新網銀行官方公開回復稱,主要集中發生在開業初期的個別業務渠道。該行還稱,近一年多來,已經成立專項整改小組,全面開啟自查和持續整改工作,主要問題整改已取得階段性進展。

獨角金融(微信號:uni-fin)在黑貓投訴平臺發現,新網銀行的投訴量已達到1450余條。其中,消費者投訴多是圍繞該行“暴力催收”、“第三方騷擾”、“貸款利率過高”等。

在新網銀行車貸類投訴中,涉及的分期平臺主要有美利車金融、優信二手車、58金融、利通汽車等。其中涉及新網銀行與美利車金融的投訴量最高,達160余條。

美利車金融是一家汽車消費分期服務平臺,原計劃于2019年11月15日赴美上市。在美利車金融招股書中披露,新網銀行是其主要的融資合作伙伴之一。

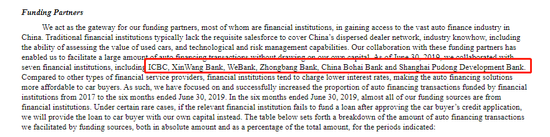

圖片來源自美利車金融招股書

從美利車金融招股書中披露的信息來看,其最大的融資合作伙伴提供資金占比為65.6%,第二名則為21.8%。

2019年11月11日,美利車金融創始人劉雁南因“1105”特大涉黑網絡套路貸案被調查,上市之夢也就此被打碎。作為美利車金融的資金提供方之一,新網銀行也受到波及。

公開資料顯示,新網銀行的大股東為新希望集團,持股比例為30%。美利車金融IPO前,新希望旗下Key View Investments Limited持有美利車金融16.3%股權,為大股東。

據天眼查信息,2018年1月新希望集團即曾領投美利車金融B輪融資,此輪融資金額為9200萬美元。

2

屢被消費者投訴

查詢黑貓投訴平臺發現,有大量借款人將新網銀行與美利車金融一并作為投訴對象,主要原因是未獲得本人確認的情況下便收到來自新網銀行的貸款。

有消費者在黑貓投訴稱,2018年12月10日買車時,美利車金融的業務員稱放款銀行為四大行,且貸款利息低、放款時間快,才通過美利車金融貸款。讓這位用戶氣憤的是,合同中標注的年利率8.3%,但后來在還款過程中發現實際年利率高達32%,兩者相差很大。

后來該用戶查詢征信報告后,才知曉這筆貸款來自新網銀行。“我從未向新網銀行申請過貸款,也沒有在新網銀行的合同上簽署過自己的姓名”,上述這位消費者表示。

該用戶認為,業務員隱瞞實情,在自己毫不知情的情況下,美利車金融利用本人的名義向新網銀行貸款,欺騙消費者。

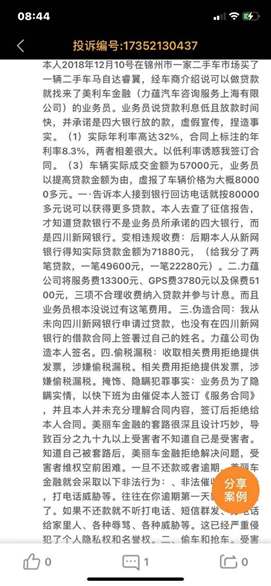

還有一位匿名用戶在投訴平臺發貼稱, 2017年8月27日購買一輛二手車,車款共計7.68萬元,首付2.4萬元,用于服務費、保險費、GPS等費用,經協商和美利車金融貸款5.5萬元,分36期還款。放款沒有任何審核流程,每月自動扣款2228元,已正常還款27期。

從2020年11月開始,這位用戶發現沒有正常扣款后,新網銀行告知有多一筆1.5萬元的貸款。對此,這位用戶稱,27期還款金額就已超出貸款金額,新網銀行需要合理解釋多出的1.5萬元的貸款依據,且停止暴力催收。

美利車金融屢被投訴“套路”借款人,合作放款方涉新網銀行等類似事件也不時見諸報端。

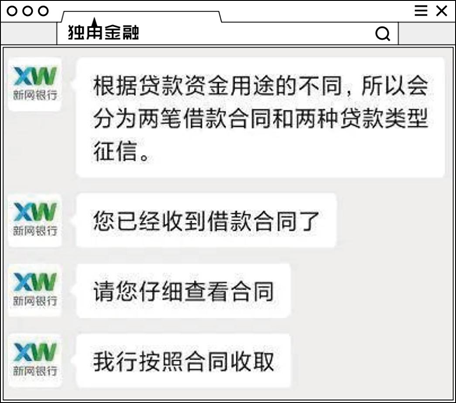

截圖內容來自新浪財經報道

新浪金融曝光臺此前曾曝光,一位內蒙古的鄭先生通過黑貓平臺投訴稱,自己購買二手車時通過美利車金融申請了一筆7萬元貸款,但銀行實際發放了89380元貸款。發放貸款的銀行并不是四大行,而是新網銀行,這與業務員在線下告知的并不一致。

一個月后,鄭先生通過撥打電話,以及用微信等聯絡渠道與業務員聯系,卻始終無法聯系到“失聯”的業務員。

鄭先生同時表示,貸款費用被記為兩筆,分別是7萬元的購車款與1.9萬元的消費貸。后者還包含平臺費與保險費等其他費用,但自己當初在購車時已經額外繳納過保險,不存在其他費用的貸款。

在美利車金融被警方控制后,消費者更是無法與平臺取得聯系,但還款利息過高、貸款本金與事實不符等問題依然無法解決。如今,他們共同的努力便是與新網銀行協商如何解決。

對此,這位鄭先生咨詢了新網銀行客服,被告知貸款本金和利息嚴格按照合同收取。

如今,消費者將最后傾注的希望也被再一次澆滅,甚至還被反復暴力催收困擾。

有用戶表示,新網銀行的暴力催收,導致家人住院、妻離子散。

一位業內人士向獨角金融(微信號:uni-fin)表示,此次新網銀行被點名批評,實際上是基于今年2月份銀保監會發布的《關于進一步規范商業銀行互聯網貸款業務的通知》,也是進一步對金融機構在互聯網貸款過程中的風險治理。監管規定中就暴力催收、個人信息安全、誘導過度借貸、收費不合理等問題均在上述內容中做出規范。

3

累計放款超3500億,卻造成不良貸款率激增

新網銀行于2016年12月28日開業,是銀保監會批準成立的全國第七家民營銀行,也是四川省首家民營銀行,注冊資本為30億元,重點面向個人消費者、中小微企業和“三農”等客戶開展金融服務。

回顧新網銀行的發展歷史,在開業時定位明確為“互聯網銀行”,因此無客戶經理、無線下網點、以“互聯網開放平臺”為運營模式走過了4個年頭。

剛開業的兩年內,新網銀行業績處于虧損狀態。直到2018年,凈利潤扭虧為盈,2019年全年,其凈利潤達11.33億元,同比增幅207.61%。

新網銀行緣何業績虧損后來盈利一度驚人,期間離不開貸款量的巨大增長。根據新網銀行的披露,成立不到兩年,新網銀行累計放貸金額就已超過千億,放款筆數超過4千萬筆。截至2019年12月底,新網銀行累計放貸更是達到3568億元,累計服務人數6758萬人。

正如新網銀行官網披露,始終保持開放的姿態,做金融服務領域的“萬能連接器”。根據公開信息,包括美利車金融,以及來分期、拉卡拉、美團、優信等互聯網消費分期巨頭平臺,新網銀行主要以資金提供方角色與合作伙伴展開合作。

在開業后三個月內, 新網銀行開發了一款作為主打的消費類信用貸產品之一“好人貸”,該行將其定義為“銀行大額云貸款產品、最高貸款額度50萬、最長可分期5年、年利率最低低至10.8%”。

值得注意的是,隨著2020年7月發布的《商業銀行互聯網貸款管理暫行辦法》規定,對于消費類個人信用貸款授信設定限額,要求單戶消費的個人信用貸款授信額度應當不超過20萬元,到期一次性還本的,授信期不超過一年。

目前新網銀行最高貸款額度仍為50萬元,還款期限仍為可分期5年。

對此,新網銀行曾向《中國經營報》表示,在過渡期內,該行已經按照監管要求進行了合規整改,授信20萬元以內的目前是機器審批,但是超過20萬元的該行會進行人工復核和線下審批。

不過,多數銀行已經按照監管要求進行整改,比如微眾銀行將微粒貸產品個人消費貸款授信最高額度調整至20萬元。

而此前依靠互聯網流量成就的數千億貸款規模,“量”的飛躍卻也一度讓新網銀行在“質”上遭遇挑戰。

自2020年6月以來,裁判文書網公布了多起金融借款合同糾紛判決書,其中涉及新網銀行的案件達500余起。被告人多數通過聯合貸款業務從新網銀行獲得個人授信借款,但最終未能按照約定償還,出現逾期糾紛,這些貸款產品均為“好人貸”。

截至去年9月底,新網銀行不良貸款率為1.53%,較年初增加0.92個百分點,增幅150.82%。

任何一家企業,陣痛與成長始終并行,金融機構也是如此。如何在陣痛中突圍,實現高質量增長,背后考驗的則是其經營管理水平以及風控能力。你是如何看待此次新網銀行被點名的,歡迎留言。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)