2020年對于銀行,尤其是中小銀行來說頗為不易,“降費讓利”的要求下,銀行收窄利潤空間。同時,為應對未來可能出現的風險,銀行仍需計提較高的撥備,但也有銀行的撥備率下降較快。

青島農村商業銀行股份有限公司(下稱“青農商行”,002958.SZ)就是如此。其發布的2020年度業績快報顯示,該行在不良率微降的同時,撥備覆蓋率較上年末下降超30個百分點,資產質量存下行風險,風險抵補能力堪憂。

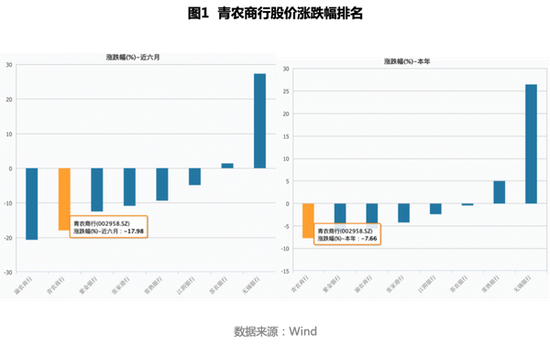

股價倒數之憂

官網顯示,青農商行是在青島市農村信用合作社聯合社和青島市8家區市的農村合作銀行、信用聯社改制重組的基礎上,引進外部投資設立的股份制商業銀行,總部位于全國財富管理金融綜合改革試驗區的核心區域,是山東省第一家地級市農商行,2019年3月在深交所上市。

據Wind數據,截至2021年2月19日收盤,無論是近半年,還是2021年以來兩個月內的漲跌幅,在8個農商行中排名均為倒數(見圖1)。

股價倒數令投資者十分“擔憂”:互動平臺上有不少投資者呼吁青農商行通過回購來穩定股價,不過截至目前,未見到銀行的回購公告。

同時,也有人提議引入機構投資者,“相對個人投資者而言,投資機構者資金量大,由投資領域的專家進行專職投資管理和運作,善于發掘并長期持有優質公司股票,通常情況下,不會像散戶一樣頻繁買賣操作,有利于股價穩定。” 前銀行從業人士、億海投資CEO吳洪君向《投資者網》分析道。然而,就目前而言,青農商行的機構投資者持股占比幾乎為零,其中銀行在第三季度報表中持有的6.31%股份,也已經在2020年第四季度“清倉”(見圖2)。

根據China Knowledge對青農商行的《交易風險評級》報告,“機構投資者定義為基金、券商、社保金、銀行、信托公司、保險公司及企業年金等機構。”

利潤增速因何“拖后腿”?

截至2月19日,在A股上市的8家農商行中,7家出爐了業績快報,青農商行19.07%的總資產增速,暫時排名第一。

與此同時,去年該行營業收入為95.72億元,同比增長9.66%。歸母凈利潤為29.6億元,同比增長4.78%。顯而易見,其營收及凈利潤增速遠不及總資產增速。

另外,作為重要盈利指標的“營業利潤”增速為負:2020年業績快報顯示,該行去年營業利潤為31.08億元,同比下降0.92%。這又是為何?

據公開信息,青農商行在此前接受其他媒體采訪時提到,營業利潤下降的主要原因,一是該行加大對受疫情影響小微企業的支持力度,進一步減費讓利,營業收入增幅低于發放貸款和墊款的增幅。二是該行增加撥備計提,提高風險抵御能力,信用減值損失較同期增加,營業支出增幅高于營業收入的增幅。

就上述公開信息,《投資者網》專門致函青農商行咨詢并核實,但銀行方面未予回復。

“扶持小微,減費讓利”是2020年銀行業的關鍵詞。國家金融與發展實驗室副主任、上海金融與發展實驗室主任曾剛曾表示,2020年為應對疫情沖擊,銀行顯著加大對實體經濟的支持力度,帶來了銀行自身的資產規模快速擴張,收益增長,但由于2020年銀行整體讓利實體經濟,因而導致息差收窄,所以銀行整體利潤增長速度要低于資產擴張速度。

就2020年而言,資產增速高于凈利潤增速符合銀行業的整體趨勢,然而如青農商行利潤增速遠遠落后于資產增速(差距近15個百分點)的情況仍備受關注。

對于“增加撥備計提”和“信用減值損失增加”,由于銀行2020年業績快報披露信息有限,有關細項數據無法獲取,該行2021年同業存單發行計劃顯示,2020年前三季度營業支出增速高于當期營業收入,凈息差較上年下降0.32個百分點,下降較為明顯。另外,該行前三季度計提的信用減值損失為24.00億,較上一年同期增加了20%以上。

在眾多因素疊加之下,該行的利潤增速“拖后腿”就不足為怪了。

撥備覆蓋率為何大降

除了差距較大的資產增速和凈利潤增速,青農商行2020年末不良貸款率微降的同時,撥備覆蓋率為278.73%,雖符合監管要求,但是較2019年末下降31.5個百分點,大幅下降的趨勢,在A股農商行中也較為突出。

在7家已經發布2020年業績快報的A股農商行中,有4家農商行撥備覆蓋率上升,其中無錫銀行上升67.70 個百分點,張家港行上升58.37 個百分點。

不止如此,若確如青農商行回復媒體采訪時提到的,該行2020年全年“增加撥備計提”和“信用減值損失增加”,但撥備覆蓋率卻大幅下降,又是什么原因導致的呢?對此,《投資者網》亦發函進一步求證,銀行方面也未予回復。

自2019年3月上市至今還不足兩年,青農商行的股價就已經持續“領跌”A股農商行,這或許與其凈利潤增速“滯后”于資產增速、撥備覆蓋率降幅較大、風險抵補能力堪憂等因素有關。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)