來(lái)源:WEMONEY研究室

我國(guó)銀行體系正經(jīng)歷著深刻的結(jié)構(gòu)性變革。自2023年以來(lái),銀行業(yè)尤其是中小銀行面臨著諸多嚴(yán)峻挑戰(zhàn),盈利能力受限,資產(chǎn)與負(fù)債兩端問題叢生。與此同時(shí),監(jiān)管政策積極推動(dòng)變革,引導(dǎo)中小銀行通過(guò)改革化險(xiǎn)、兼并重組等方式適應(yīng)新的市場(chǎng)格局。在此關(guān)鍵節(jié)點(diǎn),深入剖析中小銀行的現(xiàn)狀、監(jiān)管舉措以及借鑒國(guó)際經(jīng)驗(yàn),對(duì)于探尋其未來(lái)發(fā)展方向具有重要意義。

中小行在資產(chǎn)及負(fù)債端面臨的雙重困境

2023年以來(lái),銀行業(yè)的盈利能力面臨巨大的挑戰(zhàn),特別是中小銀行,原有簡(jiǎn)單粗暴的增長(zhǎng)模式難以維系。過(guò)去數(shù)十年,中小銀行以信貸投放賺取利差為主,做大信貸投放規(guī)模是第一要義。并且在地方GDP增速等考核指標(biāo)壓力下,存貸款增速指標(biāo)對(duì)金融業(yè)增加值和GDP增速的影響相對(duì)較大,地方政府和地方銀行普遍存在信貸規(guī)模情結(jié)。

近年來(lái),隨著經(jīng)濟(jì)增速放緩和實(shí)體需求不足,依靠野蠻堆規(guī)模和下沉客群攫取高利差的盈利模式難以為繼。

在負(fù)債端,銀行成本壓力巨大。2023以來(lái)銀行存款利率經(jīng)歷三輪下調(diào),且2024年市場(chǎng)利率定價(jià)自律機(jī)制將銀行非銀同業(yè)活期存款利率納入自律管理,但仔細(xì)翻看各個(gè)銀行存款成本的下降情況卻不容樂觀。即使是業(yè)內(nèi)公認(rèn)優(yōu)秀如招行,也出現(xiàn)了存款定期化的趨勢(shì),整體行業(yè)呈現(xiàn)出凈息差持續(xù)下行壓力。更不用提各大中小銀行,頂著監(jiān)管和行業(yè)自律協(xié)會(huì)整頓的風(fēng)口作案,仍然有小行年底絡(luò)繹不絕地進(jìn)行高息攬儲(chǔ),以吸引對(duì)于利息敏感的客群。

在資產(chǎn)端,因監(jiān)管政策限制中小農(nóng)商不得跨省展業(yè),限制了他們像大行一樣進(jìn)行更合理的資源配置與信貸投放,而正因?yàn)榫W(wǎng)點(diǎn)相對(duì)集中,區(qū)域發(fā)展受限,加之自身專業(yè)能力不夠,想要完成中間業(yè)務(wù)的拓展在現(xiàn)有環(huán)境下無(wú)疑是地獄級(jí)難度。

留給他們的只有發(fā)展普惠和三農(nóng),但此類業(yè)務(wù)“看天吃飯”,信貸投放回收有很強(qiáng)的不確定性,盲目的擴(kuò)張只會(huì)導(dǎo)致銀行壞賬率提升,而中小行資本金不足,將引發(fā)很大的問題。

2024年暴露的城農(nóng)商行集中爭(zhēng)搶投資30年長(zhǎng)期國(guó)債現(xiàn)象,更是反映了中小銀行在資產(chǎn)端的困境。因在信貸市場(chǎng)被大行通過(guò)價(jià)格戰(zhàn)方式擠出市場(chǎng),中小銀行特別是農(nóng)商行熱衷購(gòu)買10年及30年長(zhǎng)期限債券,資產(chǎn)欠配的邏輯下債券利率不斷刷新歷史紀(jì)錄。從上市農(nóng)商行的最新季報(bào)里可以管中窺豹,24年三季度部分中小行的投資收益一欄正式取代手續(xù)費(fèi)及傭金收入成為非息收入的增長(zhǎng)亮點(diǎn),投資收益的規(guī)模及收益相較往年同期大幅提升,占營(yíng)收的比重也同比提高,部分農(nóng)商行光投資收益一項(xiàng)的占比就達(dá)到了20~30%,對(duì)利潤(rùn)的貢獻(xiàn)用“半壁江山”形容并不為過(guò)。

但這背后暗藏風(fēng)險(xiǎn),引發(fā)了監(jiān)管機(jī)構(gòu)的擔(dān)憂。2024年8月7日,交易商協(xié)會(huì)宣布對(duì)四家農(nóng)商行啟動(dòng)自律調(diào)查,據(jù)監(jiān)測(cè)發(fā)現(xiàn)四家農(nóng)商行在國(guó)債二級(jí)市場(chǎng)交易中涉嫌操縱市場(chǎng)價(jià)格、利益輸送。12月2日,中國(guó)銀行間市場(chǎng)交易商協(xié)會(huì)正式發(fā)布自律調(diào)查情況通報(bào),劍指四家農(nóng)商行債券違規(guī)交易。12月30日,中國(guó)人民銀行公布首批債市違規(guī)處罰。其中,湖南溆浦農(nóng)村商業(yè)銀行股份有限公司因違反銀行間債券市場(chǎng)管理規(guī)定、未按規(guī)定履行客戶身份識(shí)別義務(wù),被警告罰款1310萬(wàn)元。2025年1月3日,有媒體報(bào)道指出,人民銀行在總行和分行層面對(duì)近期特別是跨年交易日期間激進(jìn)購(gòu)買國(guó)債的機(jī)構(gòu)進(jìn)行了第二波集中約談。此次約談的主要對(duì)象是公募基金和中小行(以發(fā)達(dá)地區(qū)的農(nóng)商行為主)。

這些機(jī)構(gòu)自身風(fēng)控能力較弱,資本金并不充足,如果債市回撤出現(xiàn)大額虧損將會(huì)沖擊資本底線,利率風(fēng)險(xiǎn)和主體信用風(fēng)險(xiǎn)也會(huì)相互交織放大。硅谷銀行事件為我國(guó)加強(qiáng)金融監(jiān)管敲響了警鐘,過(guò)度重倉(cāng)長(zhǎng)期利率債,會(huì)致使小行資產(chǎn)負(fù)債結(jié)構(gòu)穩(wěn)定性進(jìn)一步變差,加劇長(zhǎng)短期限錯(cuò)配,并且風(fēng)險(xiǎn)極易傳染。

監(jiān)管的態(tài)度及相應(yīng)改革

從監(jiān)管角度看,當(dāng)前中小銀行面臨著較大的經(jīng)營(yíng)壓力和區(qū)域性問題。對(duì)于一些農(nóng)商行來(lái)說(shuō),資本金不足、風(fēng)險(xiǎn)控制差、管理粗放等問題是共性,種種因素導(dǎo)致其在面對(duì)經(jīng)濟(jì)形勢(shì)走弱及同業(yè)激烈競(jìng)爭(zhēng)中抗風(fēng)險(xiǎn)能力較差。村鎮(zhèn)銀行的問題尤為突出,此前河南等地已經(jīng)出現(xiàn)了一些風(fēng)險(xiǎn)事件。這些村鎮(zhèn)銀行股東背景薄弱,在資本市場(chǎng)上也難以得到融資,自身資本金少、撥備覆蓋比例低,一旦市場(chǎng)波動(dòng)或者業(yè)務(wù)受到大行的階段性吸血,受限于其自身實(shí)力及內(nèi)部風(fēng)控不完善,抵御風(fēng)險(xiǎn)的能力也較差。

站在央行和金監(jiān)的視角,防風(fēng)險(xiǎn)是其近年來(lái)決策的首要考量,而中小金融機(jī)構(gòu)是整個(gè)金融生態(tài)中較為薄弱的環(huán)節(jié)。2023年中央一號(hào)文件中提出,要加快農(nóng)村信用社改革化險(xiǎn),推動(dòng)村鎮(zhèn)銀行結(jié)構(gòu)性重組,由此開始中小銀行改革重組工作步入快車道。2024年1月舉行的國(guó)家金融監(jiān)督管理總局2024年工作會(huì)議給金融改革劃了重點(diǎn),其中全力推進(jìn)中小金融機(jī)構(gòu)改革化險(xiǎn)被放在首位,此外提出農(nóng)信社改革有序推進(jìn)。2024年5月底,國(guó)家金融監(jiān)管總局農(nóng)村中小銀行監(jiān)管司發(fā)布文章,系統(tǒng)性闡述推進(jìn)農(nóng)村中小銀行改革化險(xiǎn)的最新思路,推動(dòng)農(nóng)村中小銀行兼并重組減量提質(zhì)、減少農(nóng)村中小銀行機(jī)構(gòu)數(shù)量和層級(jí),加強(qiáng)集中統(tǒng)一管理。近期,多個(gè)省份陸續(xù)按照“一省一策”的原則,加快推進(jìn)省聯(lián)社改革工作。農(nóng)信社改革化險(xiǎn)的步伐亦不斷加快。近日,中國(guó)銀行業(yè)協(xié)會(huì)發(fā)布《全國(guó)農(nóng)村中小銀行機(jī)構(gòu)行業(yè)發(fā)展報(bào)告2024》指出,在“一省一策”體制機(jī)制改革背景下,2023年近30家縣域銀行機(jī)構(gòu)市場(chǎng)化退出或吸收合并解散。據(jù)不完全統(tǒng)計(jì),至今已有浙江、山西、四川、河南、廣西組建省級(jí)農(nóng)商聯(lián)合銀行,遼寧、海南成立省級(jí)農(nóng)商行,此外內(nèi)蒙古農(nóng)商行也正在加速籌建。最新消息是,2025年1月,江蘇農(nóng)村商業(yè)聯(lián)合銀行也獲批籌建。

本輪中小銀行合并重組潮的出現(xiàn),正是順應(yīng)監(jiān)管要求的舉措。根據(jù)企業(yè)預(yù)警通數(shù)據(jù)不完全統(tǒng)計(jì),僅2024年已有199家中小銀行注銷,注銷數(shù)量超過(guò)了過(guò)去3年(2021~2023年)之和,2021年注銷67家、2022年注銷44家、2023年注銷78家。

他山之石-日本的經(jīng)驗(yàn)

日本中小銀行的兼并重組始于20世紀(jì)90年代的日本房地產(chǎn)泡沫破滅后的不良貸款危機(jī)。根據(jù)重組動(dòng)機(jī)不同,大致可以分為以下兩個(gè)階段:

1)1990~2002年:重組主要為援助出險(xiǎn)銀行。日本監(jiān)管部門通過(guò)提供資金支持、承擔(dān)不良資產(chǎn)等措施,幫助出險(xiǎn)銀行。20世紀(jì)90年代初,日本地產(chǎn)泡沫破滅,其金融體系與地產(chǎn)高度綁定,導(dǎo)致日本銀行機(jī)構(gòu)出現(xiàn)了大量不良貸款。剛開始,日本政府希冀撮合大型銀行并購(gòu)小型銀行的方式化解風(fēng)險(xiǎn),但實(shí)踐過(guò)程中很多問題引而不發(fā),錯(cuò)過(guò)了不良資產(chǎn)的處置黃金期,最終在2002年日本政府推出了《金融再生法》,通過(guò)加大核銷力度、資產(chǎn)重組、財(cái)政注資等方式積極主動(dòng)化解不良貸款壓力。

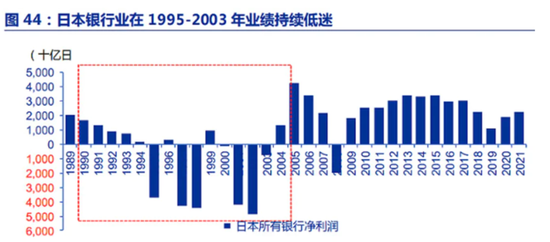

2)2002年~至今:重組的主要目的是減少過(guò)度競(jìng)爭(zhēng)。監(jiān)管開始加大力度開展不良處置,破產(chǎn)機(jī)構(gòu)減少,但由于日本經(jīng)濟(jì)增長(zhǎng)乏力,社會(huì)有效需求不足帶來(lái)長(zhǎng)期的投資收益持續(xù)下降,日本也采用了QE手法長(zhǎng)期維持低利率的金融環(huán)境,銀行只能維持微薄的息差過(guò)活。通過(guò)兼并重組的方式減少無(wú)意義的競(jìng)爭(zhēng),減少無(wú)效金融供給,可以改善銀行業(yè)盈利能力。

隨著經(jīng)濟(jì)發(fā)展形勢(shì)和行業(yè)的變遷,日本的地方中小銀行數(shù)量從1990年末的132家逐漸減少至2023年末的99家,地方中小銀行數(shù)量減少了四分之一,隨著行業(yè)供給側(cè)改革持續(xù)推進(jìn),行業(yè)整體盈利能力有所改善。

日本的經(jīng)驗(yàn)為我國(guó)提供了寶貴的參考范例,在地產(chǎn)泡沫破滅后,社會(huì)缺乏有效需求,通過(guò)合理的兼并重組、加速內(nèi)部資產(chǎn)盤活等舉措,中小銀行業(yè)慢慢走出困境。

我國(guó)央行于近期發(fā)布了《金融穩(wěn)定報(bào)告(2024年)》,對(duì)3900家銀行機(jī)構(gòu)開展金融機(jī)構(gòu)評(píng)級(jí),央行評(píng)級(jí)體系科學(xué)地將風(fēng)險(xiǎn)從低到高劃分為11個(gè)等級(jí),包括1至10級(jí)以及D級(jí),需要指出,8至D級(jí)被標(biāo)記為“紅區(qū)”,意味著這些機(jī)構(gòu)面臨較高的風(fēng)險(xiǎn)。紅區(qū)銀行357家,其中,農(nóng)合機(jī)構(gòu)(含農(nóng)村商業(yè)銀行、農(nóng)村合作銀行、農(nóng)村信用社)和村鎮(zhèn)銀行紅區(qū)銀行數(shù)量占整體紅區(qū)銀行比重較高。《金融穩(wěn)定報(bào)告(2024年)》顯示,絕大多數(shù)省份存量風(fēng)險(xiǎn)已壓降,湖北、浙江、西藏、上海、山東、青海、江西、江蘇、福建9個(gè)省區(qū)市轄內(nèi)無(wú)“紅區(qū)”銀行,另有14個(gè)省區(qū)市轄內(nèi)“紅區(qū)”銀行維持在個(gè)位數(shù)水平。通過(guò)進(jìn)一步的兼并重組、內(nèi)部整合,紅區(qū)的風(fēng)險(xiǎn)暴露正在逐步減小,金融系統(tǒng)的穩(wěn)定性進(jìn)一步增強(qiáng)。

盡管中小銀行面臨諸多挑戰(zhàn),但也迎來(lái)了變革的機(jī)遇。相信在持續(xù)的探索與改革進(jìn)程中,我國(guó)中小銀行將不斷提升競(jìng)爭(zhēng)力,為金融市場(chǎng)的穩(wěn)定繁榮貢獻(xiàn)力量。同時(shí),監(jiān)管政策的持續(xù)完善和有效實(shí)施將為中小銀行的健康發(fā)展保駕護(hù)航,助力其在金融體系中找準(zhǔn)定位,實(shí)現(xiàn)可持續(xù)發(fā)展。

【參考資料】

1.興業(yè)研究——日本中小銀行兼并重組的經(jīng)驗(yàn)鏡鑒

2.央行及金融監(jiān)管總局官網(wǎng)

3.Wind上市公司財(cái)報(bào)

責(zé)任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)