來源:中金貨幣金融研究

業績回顧

2023年銀行業績體現出需求復蘇偏弱環境下的銀行業經營壓力,但此前市場對此預期已較為充分。我們認為當前銀行投資高股息仍是主線,推薦關注H股折價較高的國有大行,以及資產質量存在改善預期的銀行;等待經濟基本面信號更加明確后,優質銀行將更具彈性。

摘要

截至3月31日絕大多數全國性銀行和部分區域銀行已披露2023年年報,總體符合我們預期。在財報中我們觀察到盡管銀行業經營仍然普遍承壓,但通過以量補價、撥備貢獻、成本壓降等多種措施主動應對“過冬”成為主流。具體而言[1]:

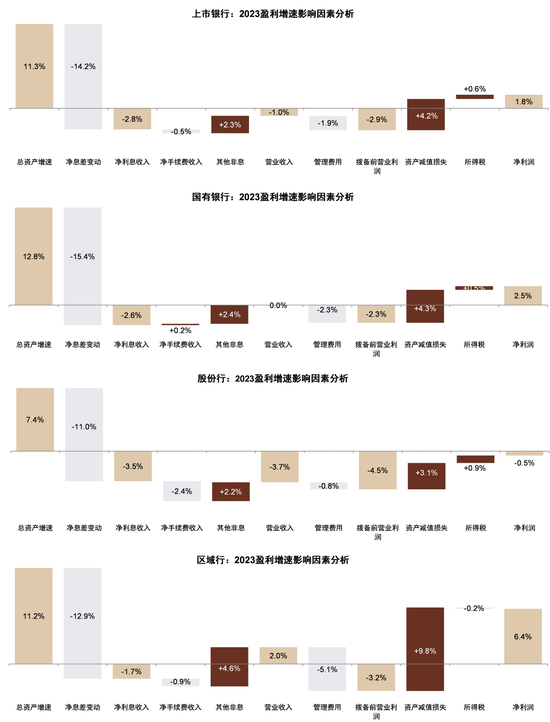

1. 利潤增速從何而來?2023年上市銀行凈利潤增長1.8%,相比2022年下滑5ppt,主要由較快的資產增速、其他非息收入和信用成本節約貢獻;

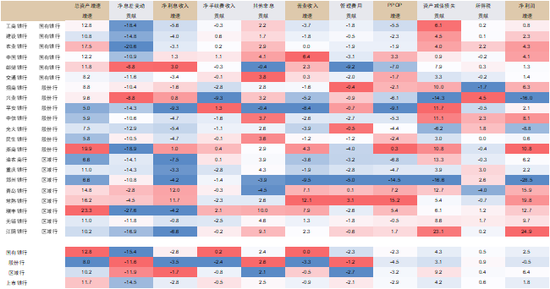

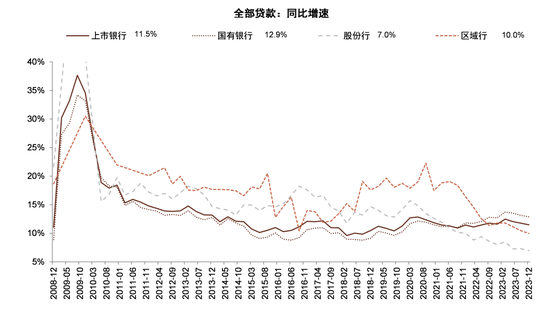

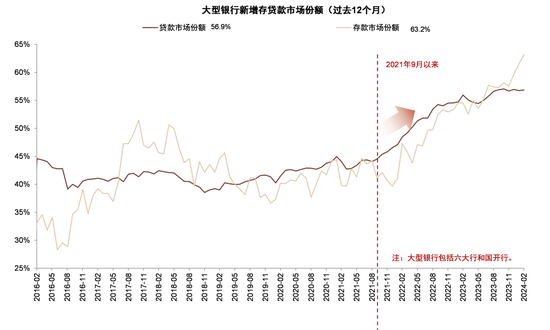

2. 國有大行市場份額提升。2023年上市銀行貸款增速11.5%,但大中小銀行分化加劇,大型銀行以量補價,新增貸款、存款市場份額占比從2021年的40%左右分別上升至57%和63%左右;

3.按揭降息后的息差壓力。2023年全年息差平均下行幅度約為22bp,生息資產收益率下行16bp,主要由于LPR降息、貸款需求低迷、高息資產占比下降,而付息負債成本不降反升5bp,主要由于存款定期化趨勢導致。

4.非息收入主要由投資收益貢獻。2023年上市銀行凈手續費收入增速下降6%,主要由于財富管理相關收入拖累。2023年其他非息收入增長28%,主要由于債券投資收益貢獻。

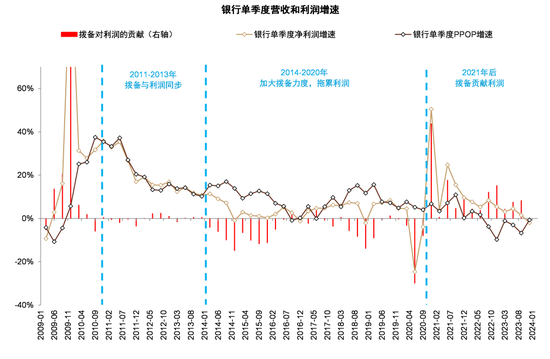

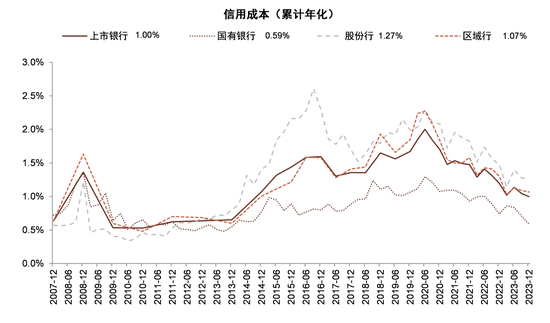

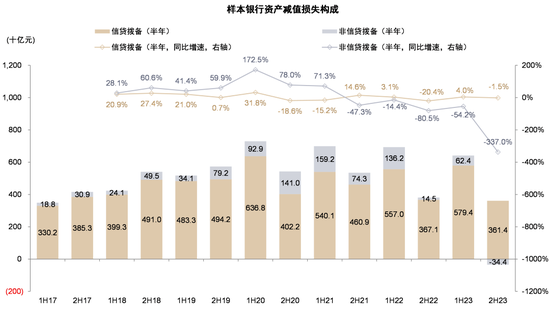

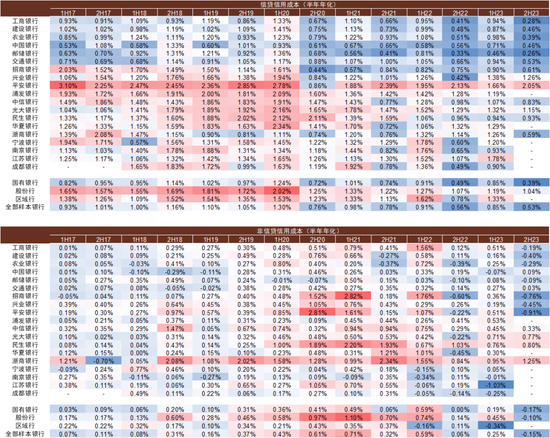

5.非信貸撥備回補貢獻利潤。2023年資產減值損失下降9%,信用成本壓降至1.0%左右,對利潤正貢獻4.2ppt。我們推測信用成本的下降主要由于非信貸撥備回補貢獻。

6.資產質量平穩。2023年底上市銀行不良率/關注率1.27%/1.71%,仍位于歷史低位;我們監測的18家上市銀行2022年不良凈生成率0.94%,相比1H23的1.00%和2022年的1.02%略有下降。在存量房地產融資展期和“一攬子化債”等政策下相關資產質量平穩,但銀行信用卡、高利率消費貸、批發零售等領域貸款不良生成有所上升。

7. 更大力度的成本壓降。2023年管理費用增長1.3%,相比2022年下降3.0ppt,其中股份行全年管理費用下降1.0%,主要由于營收承壓背景下的業務費用和人員開支壓降。

8. 部分銀行提高分紅比例。因為資產投放的差異,國有大行2023年核心一級資本充足率下降19bp,資本壓力加大,而股份行核心一級資本充足率上升22bp,資本壓力減輕。在此背景下,股份行中的招商銀行、平安銀行分別提高分紅比例至35%/30%(此前分別為33%和12%)。

展望2024年,我們建議重點關注以下問題:

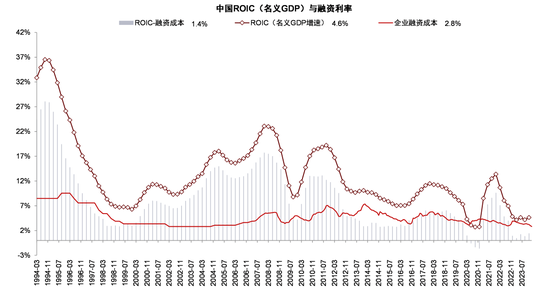

1. 息差能否見底?我們認為息差壓力的根本原因并非僅由降息影響,宏觀投資回報率(ROIC)的下降是根本原因。整體信貸需求環境偏弱導致資產收益率下降;與此同時,存款定期化趨勢仍在加劇,導致存款降息后負債成本不降反升。我們在基準情況下預計2024年息差仍有10-20bp的收窄壓力,行業息差可能下行至1.5%-1.6%。2025年年初由于LPR下調后貸款重定價影響可能仍有4bp左右的下行壓力(參見《利率太高還是太低:降息后的思考》),后續走勢取決于貸款需求恢復程度。政策方面,定期存款也存在20-50bp的下調空間以保持銀行合理的利潤和息差。

2. 撥備釋放利潤有多少空間?我們預計2024年營收增長承壓的背景下,信用成本節約仍將對利潤形成正貢獻;但考慮到不良生成率絕對水平不低(樣本銀行0.9%左右,高于同口徑下信用成本的0.7%),我們預計部分銀行信用成本繼續壓降的空間可能也受限,導致2024年凈利潤增速放緩,特別是對于撥備水平較低的銀行存在利潤負增長的風險。

3.資產質量風險如何演繹?近年來不良率、關注率等指標總體較為穩定,并未由于地產、城投等領域風險而大幅上升,我們認為主要由于:保交樓、房地產貸款展期、城市融資機制等政策延緩了信用風險上升, “一攬子化債方案”下銀行對城投債務的置換、展期、降息等減輕了還款壓力;貸款總額增速較快,流動性充裕;較大力度的核銷處置。在房地產市場恢復跡象尚不明確的背景下,地產、城投企業債務的資產質量(特別是信用債、非標資產)仍需動態觀察,除此以外信用卡、消費貸、經營貸、批發零售等領域資產質量也值得關注。政策方面,或有必要繼續通過財政、房地產等政策化解金融風險。

本文摘自2024年4月2日已經發布的《負重前行——2023年銀行業績回顧》的精簡版,如需獲取全文請聯系中金銀行團隊或點擊“原文鏈接”登錄中金點晴查看

風險

經濟復蘇低于預期,房地產和地方隱性債務風險。

Text

圖表:2021年以后資產減值損失對利潤增速為正貢獻,4Q23貢獻下降

資料來源:Wind,中金公司研究部

圖表:上市銀行2023盈利增長貢獻拆分:利潤增速主要由貸款“以量補價”、其他非息收入和撥備貢獻

資料來源:Wind,中金公司研究部

圖表:上市銀行2023盈利增長貢獻拆分

注:單位為百分點。

資料來源:Wind,中金公司研究部

圖表:國有銀行貸款增速超過中小銀行

資料來源:Wind,中金公司研究部

圖表:大型銀行存款和貸款凈增量的市場份額都明顯上升

資料來源:Wind,中金公司研究部

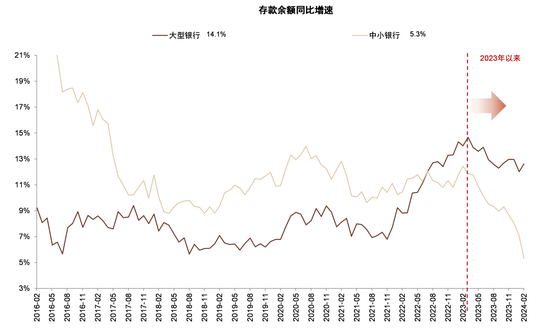

圖表:存款降息后,中小銀行存款壓力明顯加大

資料來源:Wind,中金公司研究部

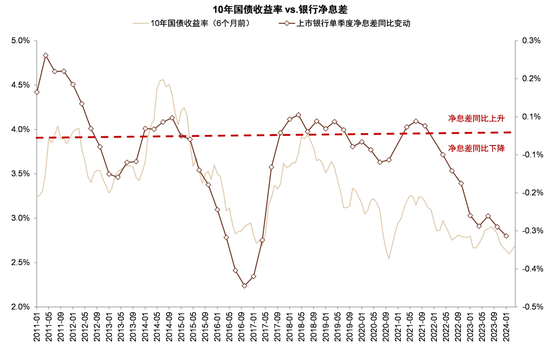

圖表:凈息差同比轉正一般需要伴隨國債利率出現50bp以上的上行

資料來源:Wind,中金公司研究部

圖表:實體經濟投資回報率的低迷是息差壓力的根本原因

資料來源:Wind,中金公司研究部

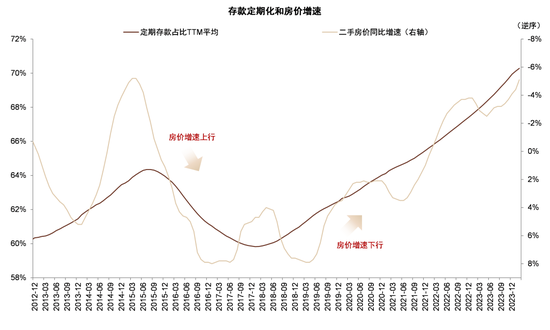

圖表:存款定期化趨勢可能與房價增速下行有關

資料來源:Wind,中金公司研究部

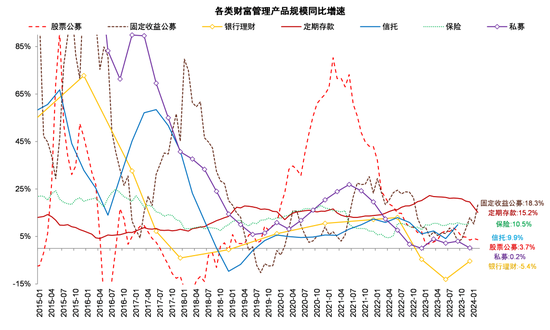

圖表:主要財富管理產品規模增速低迷,但固收類公募規模增速上升

資料來源:Wind,中金公司研究部

圖表:息差下降背景下信用成本下降穩定利潤,但不良生成仍然不低

注:不良凈生成率采用18家樣本銀行數據估算。

資料來源:Wind,中金公司研究部

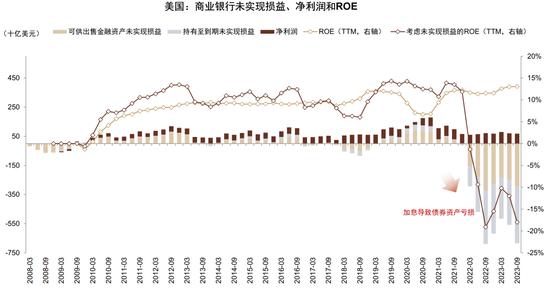

圖表:利率保持高位,3Q23末美國銀行AFS和HTM資產出現6000億美元“浮虧”

注:未實現損益包括AFS和HTM資產資料來源:FDIC,中金公司研究部

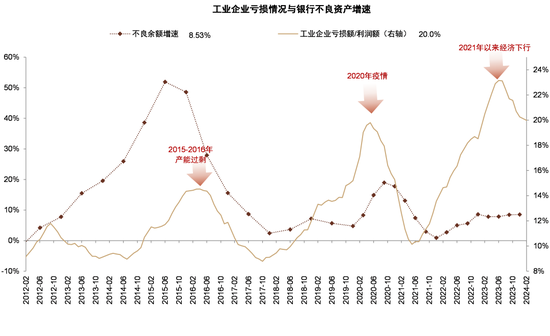

圖表:工業企業虧損比例處于歷史高位,但不良余額增速相對平穩

資料來源:Wind,中金公司研究部

圖表:信用成本位于低位,繼續下降空間可能有限

資料來源:Wind, 中金公司研究部

圖表:2023年下半年銀行非信貸資產減值損失明顯下降

注:樣本銀行包括六大行、招商銀行、興業銀行、平安銀行、浦發銀行、中信銀行、光大銀行、民生銀行、華夏銀行、浙商銀行

資料來源:Wind,中金公司研究部

圖表:上市銀行信貸和非信貸信用成本估算

注:非信貸信用成本使用非信貸資產減值損失/非貸款生息資產規模估算,不同銀行口徑存在一定差異,僅供參考。

資料來源:Wind,中金公司研究部

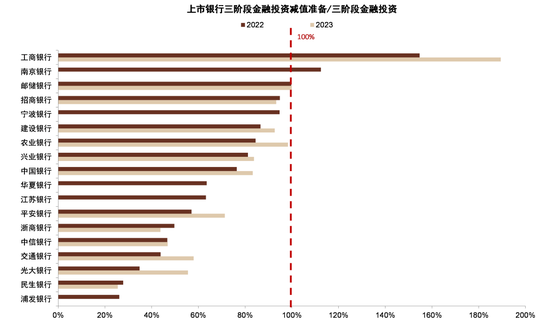

圖表:部分銀行三階段金融投資減值準備/余額比例較低

注:不同銀行存在一定口徑差異,僅供參考。

資料來源:Wind,中金公司研究部

[1]以下分析均針對已披露年報的21家上市銀行。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)