據報道,人民銀行日前表示,22萬億元存量首套房貸利率調整工作基本完成,為5000萬戶家庭每年共節省利息1600億元—1700億元,戶均每年減少3200元。存量首套住房貸款利率調整事關千家萬戶群眾的切身利益,是實實在在減輕人民群眾負擔的惠民舉措。

但是近日,多位河南濮陽的聽眾反映稱,自己的存量首套房貸利率降不了,一問才知,已經還了兩年多的房貸竟是消費貸。如此一來,國家給出的惠民政策,自己卻不能從中受益。記者調查發現,濮陽兩家農商銀行在2021年大量發放消費貸,而這些本該助力消費的貸款最終流向了房地產市場。

濮陽農村商業銀行股份有限公司。

濮陽農村商業銀行股份有限公司。買房貸款被辦了消費貸

自從存量首套房貸利率下調的消息一公布,河南濮陽的林女士就滿心期待。按照政策,自己5.95%的房貸利率將在9月25日自動調降到5年期以上貸款市場報價利率(LPR)也就是4.2%。但利率調降的通知短信并沒有如期而至,貸款經理的答復讓她難以置信。

林女士說:“他說你這個是個人消費貸,你可以買車買其他的東西,但是不能用于買房,你這個是在政策之外。”

林女士2021年3月貸款60萬元在濮陽購置了一套二手房,放款銀行是臺前農村商業銀行。還了兩年多的貸款,為什么不是房貸?貸款經理給出了這樣的解釋:“當時辦的時候就按照個人消費貸款走的,那個時候跟中介說好了。做面簽的時候就跟你說過貸款用途是做什么了,要不然面簽也沒法做。當時你可能只關注著錢能不能下來,都沒關注這些東西。”

雙方簽約時只提供一份合同

林女士說,關于貸款性質,簽合同時銀行和中介都只字不提。在她看來,自己是為了買房子而貸款,中介和銀行推薦的貸款產品自然就是住房貸款。而且,本該一式兩份雙方各拿一份的合同至今也沒給林女士,她質疑合同存在問題。

貸款經理說:“絕對不會說不給你合同是存在什么原因,都是只有一份合同,你要是再看手續,可以給你提供復印件。”

林女士拿到的合同復印件。

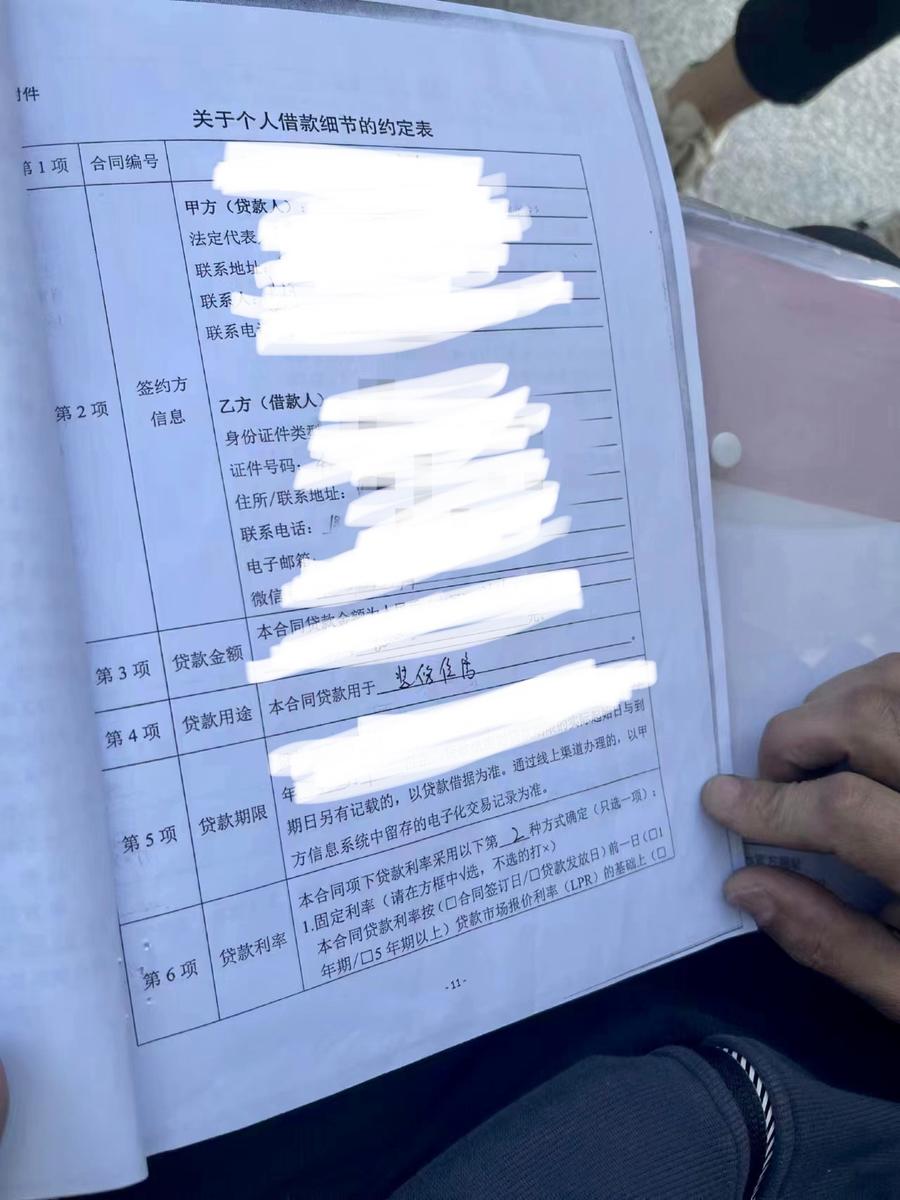

林女士拿到的合同復印件。在多番催促之下,林女士拿到了貸款合同復印件。她回憶,在去銀行簽訂貸款合同的前一天,房屋中介先讓她簽署了一份附件。貸款合同復印件顯示,這份附件是關于借款細節的約定表,貸款用途一欄有手寫的“裝修住房”四個字。林女士說,她當時簽署的是一份留有空白的文本,沒有寫明貸款金額和貸款用途。

林女士說:“里面的用途和金額都是他們自己手寫的。當時是空白的,里面沒有任何消費貸字樣,就只讓我簽字按手印。”

貸款用途為裝修住房。

貸款用途為裝修住房。記者調查發現,在濮陽,因存量房貸利率調降發現“房貸變消費貸”的人不在少數。他們中的大多數手中都沒有貸款合同。

為了拿到貸款合同復印件,這些天,徐先生頻繁往返于濮陽農村商業銀行股份有限公司和貸款網點之間。這家銀行給他辦理的20年貸款年化利率為6.55%,遠高于目前的5年期以上貸款市場報價利率4.2%。他想知道,自己簽的是份什么樣的合同。

徐先生說:“現在我連我自己的貸款是啥樣的我都不知道。反正我現在不是房貸,是抵押消費貸款還是裝修貸款都不知道。他們直接拿了貸款合同,掀開以后讓我簽字摁手印。”

記者跟隨徐先生來到濮陽農村商業銀行股份有限公司,貸款業務負責人李先生表示,貸款合同無法給貸款人出示,合同復印件自然也無法出具。

李先生說:“現在通過司法渠道或者法院起訴,如果法院需要我們現在重新配合的話,需要提供什么資料的話肯定都會配合。”

記者調查:消費貸如何違規流入樓市?

從林女士已經拿到的合同復印件看,這份合同是以林女士名下的房產為抵押物,以“裝修住房”的名義貸款20年。讓人疑惑的是,抵押的房產就是當時交易的這套房,這是如何實現的?記者采訪了多位貸款人,他們的貸款買房過程都有一個共同點:在中介的幫助下,事先把房子過戶到了自己名下。

徐先生說:“當時我買房的時候他跟我說需要把房先過戶,過完戶以后把房產證拿過來就行。關鍵人家原房主愿意不愿意,中介相當于做了擔保,原房主把房產證給了我,然后去過戶。”

徐先生經遠航地產介紹辦理的貸款,一份徐先生購房前和遠航地產房屋經紀人溝通的聊天記錄顯示,當他詢問房貸利息是多少時,房屋經紀人沒有糾正徐先生關于“房貸”的說法,并給徐先生用房貸計算器算出了月供和利息。

記者聯系到遠航地產一名劉姓負責人,他表示,2021年,當地部分銀行住房按揭貸款授信額度不足,濮陽農村商業銀行和臺前農村商業銀行給他們提供了這樣的“變通”方案。

遠航地產劉先生:當時2021年的時候,按揭貸款比較嚴,業內行話就是沒規模,沒有錢給客戶放款。信用社他們搞了個啥形式,在他們系統名義上是消費貸款,但是還款方式、年限、利率其實走的是按揭貸款的內容。據我所知,給客戶辦貸款應該都說了,就是這筆貸款是屬于消費形式的。

記者:你們不知道消費貸不能流入樓市?

遠航地產劉先生:能不能流入樓市是銀行的事。

“住房按揭貸款沒有額度”這個說法不止一次被受訪人提及,多段銀行工作人員后期答復貸款人的錄音顯示,銀行對消費貸被用作買房是知情的。公開信息顯示,濮陽農村商業銀行和臺前農村商業銀行同為河南省農村信用社分支機構。記者多方聯系發現,至少有40位貸款人在這兩家銀行辦理房貸業務時,最終辦成了消費貸,涉及兩家銀行的10多家支行。不少貸款人都聲稱,銀行沒有提醒他們辦理貸款的性質。記者梳理發現,這些貸款大都發生在2021年,少部分發生在2022年初。

工作人員甲:你那年放款的時候,按揭貸款是不允許發放的,都超額了,超比例了,沒法放按揭。你當時適合的產品是只有這個裝修貸適合你。

工作人員乙:啥叫裝修貸,咱倆私下達成協議,你該給他付錢就付錢。等你拿了房產證,再拿著房產證辦抵押20年分期。對你這個問題,我也不知道下一步怎么操作。不是你自己,2021年這一批貸款都是這樣,幾千個客戶都是這樣。

在濮陽農村商業銀行股份有限公司,記者還見到了貸款人常女士,她說,她也被告知自己當時辦理的是裝修消費貸,但自己的房子并沒有裝修。

常女士說:“我買的二手房當時是什么樣子裝修,現在還什么樣子。如果說我貸款是用于裝修,我的房子現在肯定是特別好,但是我的房屋里面現在跟原來買的時候一模一樣。”

貸款人沒有提交關于裝修的材料,銀行是如何審批通過這些裝修消費貸款的?錢又如何進入了房地產領域?對此,濮陽農村商業銀行貸款業務負責人李先生表示,他們掌握部分貸款人提供的裝修申報材料,但目前無法展示。

李先生說:“裝修貸款流入到房市,至于是哪方面的違規,是我們客戶經理違規,還是咱們(貸款人)這邊可能知道,就是我以裝修的名義貸的,然后我用于買房了,這種情況可能也會有。現在我沒法給大家做定性。”

截至記者發稿,多位貸款人告訴記者,銀行方面提出了兩個解決方案,一是簽訂補充協議,變更貸款利率為5年期以上LPR,期限為兩年;二是在整個合同期,將利率調整為5年期以上LPR+80基點。對此,林女士說:“我這個本來就是用于買房貸款,被欺騙了。中介跟銀行把我的房貸給我做成個人消費貸,對于我以后的個人消費買車都有影響。他現在說同意給我降利率,但是以后如果在國家再有什么政策,我還是享受不了這個政策,因為它性質現在是個人消費貸性質。我的訴求就是說讓他把我的貸款性質給我改為正常的住房按揭貸款。”

發展個人消費貸款的初衷,是在當前擴內需、促消費的背景下,更好地發揮消費拉動經濟增長作用,同時滿足個人消費者的金融服務需求。但是,消費貸款不是讓居民“寅吃卯糧”。這些信貸資金違規流入樓市,可能導致消費者杠桿過快上升,反而抑制消費潛力釋放。

(部分被訪者姓名為化名)

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)