2022年,房地產行業全面進入收縮整合的低增長時代。受到“停工停貸”風波影響,銀行房地產貸款和個人住房貸款資產的規模和質量也受到了廣泛關注。

在上市銀行2022年半年報發布之際,本文整理了我國在A股和H股上市的59家已披露相關數據的商業銀行,系統梳理了各銀行在對公房地產貸款以及個人住房貸款情況,以供市場參考。

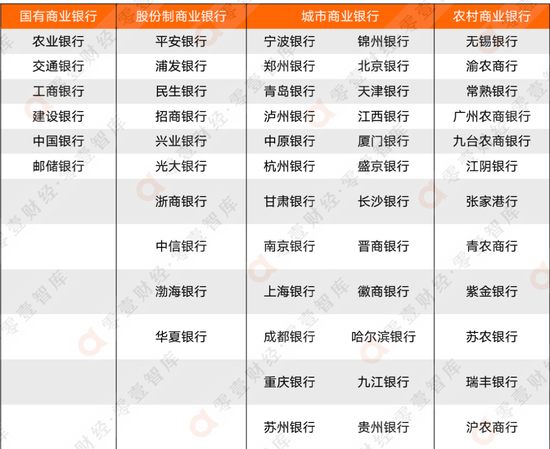

一、樣本:A+H股上市銀行

從上市銀行發布的半年報數據整體看,截至2022年6月末,59家銀行房地產貸款總余額為77001億元,較年初增長幅度僅為0.68%,低于2021年下半年3.12%的增幅;而個人住房貸款總余額為356765億元(紫金銀行未披露個人住房貸款余額),增幅為1.66%,同樣低于2021年末的4.91%。涉房貸款增速放緩、地產業和個人住房貸款不良率雙升成為普遍趨勢,這也從側面印證在當下地產風險和監管之下,銀行對于涉房貸款的放款愈發謹慎。

從具體情況披露情況來看,通過統計分析A股和H股59家上市銀行2021年中報,幾乎所有的銀行均披露了對公房地產貸款和個人住房貸款情況,本文所選包括“貸款額、貸款占比、貸款增長、貸款不良率以及增減”等維度進行比較(部分并未披露房地產不良貸款情況,在不良貸款比較中進行剔除)。

表1 所選取的國內在A股、H股上市銀行以及銀行分類

資料來源:零壹智庫、WIND

資料來源:零壹智庫、WIND二、對公房地產貸款:大行主導,地產行業放款弱化

1、貸款規模及比例

對公貸款主要是銀行對企業的貸款業務,房地產貸款則是對房地產業投放的信貸業務,該信貸業務抵質押物一般包括變現能力較高的土地、房產、在建工程等。在所統計的59家銀行中,均披露了這一較為標準的數據,具體數據和排名情況如下:

表2 截至2022年年中各銀行房地產貸款金額

數據來源:2022年銀行中報、WIND、零壹智庫

數據來源:2022年銀行中報、WIND、零壹智庫注:

1、上述排序依據“房地產貸款余額”這一維度,進行降序排列。

2、上述銀行中有些披露為“貸款金額”、有些披露為“貸款余額”,統計時將其統一分類,可能存在統計口徑差異的情況(下同)。

3、不同銀行統計范圍有所不同,部分為“本行數據”、部分為“集團數據”,統計時將其統一比較,存在一定的差異(下同)。

4、中國銀行統計的為中國內地部分的數據,不涉及到境外(下同)。

在對公房地產貸款規模上,六大國有銀行中除了郵儲銀行之外均排在前五,前五位房地產貸款余額達到37762億元,合計占比近50%,其中工商銀行以9418.52億元列首位。

房地產貸款超過千億規模的有18家,主要對象為國有銀行和股份制銀行,而上海銀行、北京銀行和上海農商銀行作為城/農商行分別躋身于千億房地產貸款規模的行列之中。

整體來看,房地產貸款規模和銀行規模呈現出正相關,多數城商行位于百億級別,而農商行則以低于100億的房地產貸款居多,不足10億元的有4家。

在消除了規模效應之后,房地產貸款占比的具體數據與排名情況如下:

表3 截至2022年年中各銀行房地產貸款占公司類貸款比

數據來源:2022年銀行中報、WIND、零壹智庫

數據來源:2022年銀行中報、WIND、零壹智庫注:1、上述排序依據“房地產貸款占對公貸款比”這一維度,進行降序排列。

2、房地產貸款占對公貸款比=對公房地產貸款/公司類貸款和墊款總額。

從銀行對房地產貸款占對公貸款比這一維度來看,房地產貸款占比最高的是上海農商銀行,其占比達到了28.53%,其次為平安銀行占比達到27.78%,占比達到20%僅有這兩家,房地產投向的占比較重。

占比超過10%共有25家,以股份制銀行和城商行居多,而國有大行中僅有交通銀行這一比例超過10%,其余五家均低于10%,其中最低的為建設銀行的6.67%。由于農商行的定位,其房地產貸款占比普遍較低,最低的江陰銀行占比僅有0.36%。

實際上,無論是從具有高比率的銀行數量,還是整體占比比率情況來看,銀行對房地產貸款正呈現出弱化的態勢,進一步體現了房地產行業的收縮和“兩道紅線”政策的實施效果。

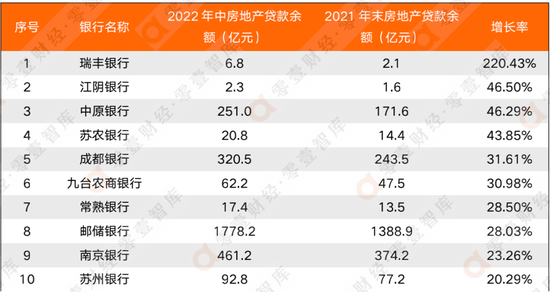

2、貸款增減情況

另一方面,在貸款余額的增量上,2022年上半年房地產貸款余額具體增長或減少情況如下:

表4 2022年上半年各銀行房地產貸款增長情況

數據來源:2022年銀行中報、WIND、零壹智庫

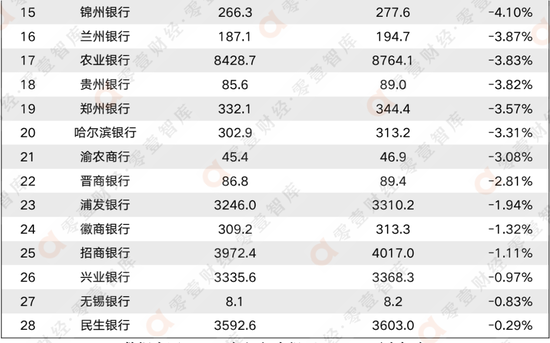

數據來源:2022年銀行中報、WIND、零壹智庫表5 2022年上半年各銀行房地產貸款減少情況

數據來源:2022年銀行中報、WIND、零壹智庫

數據來源:2022年銀行中報、WIND、零壹智庫59家銀行2022年上半年房地產貸款分別有31家出現增長和28家出現下降,增長和下降數各占近一半。增幅最大的為瑞豐銀行的2.2倍,但主要是因為其基數較低,在貸款額達到百億元的銀行中,增幅最大的為中原銀行的46.29%。降幅超過10%分別有齊魯銀行、上海銀行、瀘州銀行、北京銀行和華夏銀行。

從銀行分類來看,呈現增長的主要是農商行,呈現降低的多數為城商行。而值得關注的是國有大行中有四家出現了增長,分別為郵儲銀行的28.03%,交通銀行的17.66%,中國銀行的6.92%和工商銀行的1.01%;同時另外兩家農業銀行和建設銀行出現了不同程度的房地產貸款余額減少,降幅分別為-3.83%和-8.94%。

3、貸款不良率及增減

基于風險的考量,銀行房地產不良貸款和不良率受到了更加廣泛的關注。據統計,在59家銀行中共有46家披露了房地產貸款的不良貸款額和不良率情況,各銀行房地產貸款不良率和不良增減情況如下:

表6 2022年上半年各銀行房地產貸款不良率及增減

數據來源:2022年銀行中報、WIND、零壹智庫

數據來源:2022年銀行中報、WIND、零壹智庫注:1、上述排序依據“房地產貸款不良率”這一維度,進行升序排列。

2022年上半年46家銀行總房地產貸款不良余額達到2395億元,平均不良率為3.14%,較上年有所上升。具體到各銀行情況,僅有甘肅銀行無房地產貸款不良貸款,不良率低于1%的共有9家,其中包括華夏銀行、平安銀行和浙商銀行三家股份制銀行。

六大國有銀行中不良率最低的為交通銀行1.9%,最高的為中國銀行5.67%。不良率高于5%的共有8家,高于10%的共有2家,其中晉商銀行房地產行業貸款不良率達到10.68%。

在已披露不良率的46家銀行中,相較于2022年初不良率呈現增長的共有27家,其占比達到58.7%,不良率有所降低的共有17家。具體來看,不良率降幅超過1pct的僅有3家,降幅最大的是青農商行達到1.64pct,其余兩家分別是貴陽銀行和蘇州銀行。而不良率增幅超過1pct的共有9家,其中不乏有建設銀行、浦發銀行、興業銀行、招商銀行、光大銀行等大行,而增幅最大的是中原銀行,達到了6.16pct。

從數據情況來看,各銀行的房地產貸款風險壓力顯著增加,實際上目前涉及到房地產企業的債務違約也頻有發生。但各大銀行均表示由于疫情反復和經濟下行多重因素疊加,房企風險暴露,但是總體風險可控。

三、個人住房貸款:不良上行但質量仍優異

1、個人住房貸款規模和增幅

銀行涉房貸款的另一方面則是個人住房(抵押)貸款,在選取的59家上市銀行中,除了紫金銀行,均對個人住房貸款做了相關的披露,具體規模數據和排名情況如下:

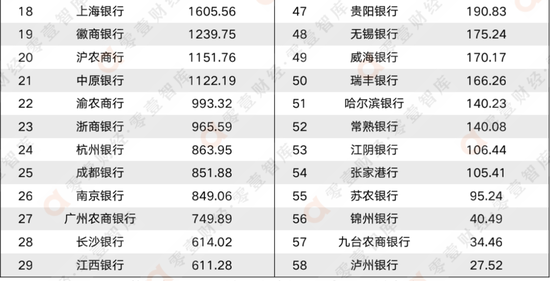

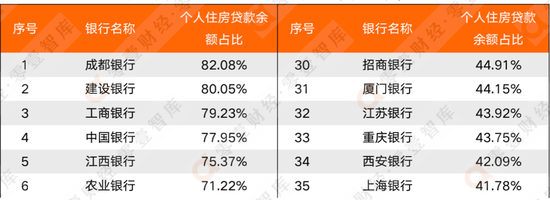

表7 截至2022年年中各銀行個人住房貸款余額

數據來源:2022年銀行中報、WIND、零壹智庫

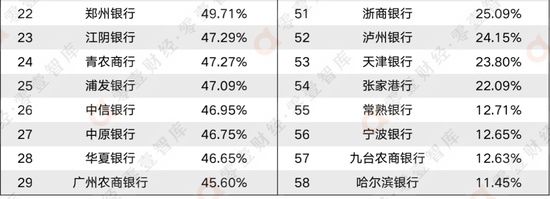

數據來源:2022年銀行中報、WIND、零壹智庫表8 截至2022年年中各銀行個人住房貸款占比

數據來源:2022年銀行中報、WIND、零壹智庫

數據來源:2022年銀行中報、WIND、零壹智庫注:1、上述排序依據“個人住房貸款占比”這一維度,進行降序排列。

2、個人住房貸款占比=個人住房貸款余額/個人貸款及墊款余額。

個人住房貸款規模方面國有六大行全部位于前列,其中建設銀行最高達到了65455.66億元,最低的交通銀行業有13879.77億元,達到萬億級別的還有招商銀行和興業銀行兩家股份制銀行。達到千億級別的共有21家銀行,除了上述銀行及大部分股份制銀行之外,還包括北京銀行、江蘇銀行、上海銀行等城商行以及上海農商銀行。

已披露數據的58家銀行總個人住房貸款余額達到了356765億元,占總個人貸款余額的62.68%,可以看出多數銀行個人住房貸款一直作為個人貸款的放款主方向。單獨看各銀行情況,個人住房貸款放款比例最高的是成都銀行,占個人貸款余額的82.08%,而建設銀行、工商銀行、中國銀行等國有大行這一比率也將近80%,最低為哈爾濱銀行的11.45%其占比同樣超過了10%。

相較于2022年年初,個人住房貸款增長幅度并不明顯,58家銀行整體增長率為1.66%,各銀行具體增長數據如下:

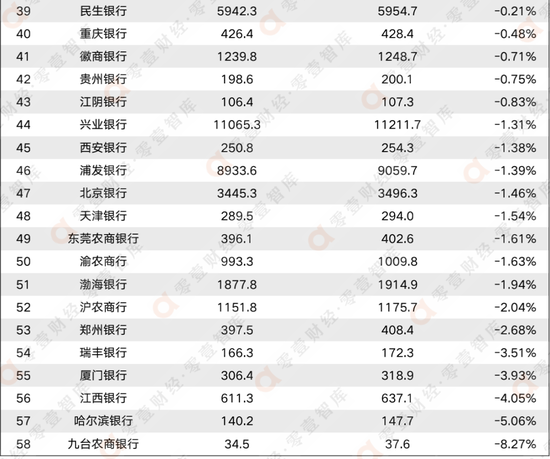

表9 2022年上半年各銀行個人住房貸款增減情況

數據來源:2022年銀行中報、WIND、零壹智庫

數據來源:2022年銀行中報、WIND、零壹智庫注:1、上述排序依據“個人住房貸款增長率”這一維度,進行降序排列。

相比于房地產貸款余額的高波動情況,個人住房貸款波動相對較小,大部分銀行的增減幅度低于10%,僅有三家銀行其增長率超過10%,分別為中原銀行、寧波銀行和錦州銀行,其中中原銀行增長幅度最大為25.37%,個人住房貸款有所減少的共有20家銀行,降幅最高的是九臺農商銀行也僅有-8.27%。

2、個人住房貸款質量

個人住房貸款歷來是銀行不良率最低的優質信貸資產之一,在已披露完整個人住房貸款不良率數據的35家銀行中,雖然多數銀行不良率有所抬升,資產質量有所下滑,但整體資產質量依舊優異。

表10 2022年年中各銀行個人住房貸款不良率及增減情況

數據來源:2022年銀行中報、WIND、零壹智庫

數據來源:2022年銀行中報、WIND、零壹智庫注:上述排序依據“個人住房貸款不良率”這一維度,進行升序排列。

具體來看,僅有5家銀行其個人住房貸款不良率超過1%,分別為東莞農商銀行、鄭州銀行、甘肅銀行、瀘州銀行以及錦州銀行,錦州銀行1.48%為最高,但是錦州銀行也是為數不多不良率出現下降的銀行之一。包括錦州銀行在內也僅有四家銀行不良率呈現出下降,其余三家分別為盛京銀行、平安銀行和招商銀行,下降幅度最大的盛京銀行也只下降了0.12pct。相比之下出現不良率上升較高的銀行有中原銀行上升0.55pct,貴州銀行上升0.44pct,鄭州銀行上升0.38pct。

四、小結

在銀行涉房貸款的對比上,從規模層面來看主要還是由國有銀行以及股份制銀行等大行占主導,部分中小銀行如北京銀行、上海銀行也擁有較多的涉房放款。

在貸款余額變動層面,房地產貸款變化波動性更強,個人住房貸款整體變化較小更為穩定。

在涉房貸款占比層面,各大行以及城商行對房地產貸款的投向更多,農商行相對偏少;而個人住房貸款則為大部分銀行的主要個人貸款投向,最高投向比例達到82.08%。

在貸款質量層面,無論是房地產貸款還是個人住房貸款整體均呈現了一定程度的不良率上行,但個人住房貸款整體質量依舊優異,仍具有一定的抗風險能力。

而下半年的住房貸款額度或將會繼續緊張,住房信貸會進一步收緊,“兩道紅線”政策對房地產降溫的總體做法也將有較大可能持續實施,銀行等金融機構需要進一步調整信貸結構,加強監管力度完善管理風險敞口。

來源:零壹智庫

作者:朱梅胤

責任編輯:余坤航

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)