原標題:“提前還房貸是傻帽 ” ?現在還信這句話的人,該醒醒了

來源:毯叔盤錢

“千萬不要提前還房貸!”

我敢說,但凡一個打算買房,買過房或關注買房的人,肯定都聽過這句話。

這些年,各種財商課堂上,理財專家們也總在不厭其煩地一遍遍勸誡你:

“不要提前還房貸,要拿著這筆錢,用錢生錢”

“通貨膨脹下金錢貶值,現在欠銀行的錢那都不是錢”

“房貸是普通人一輩子能從銀行借到的最便宜、金額最大的一筆錢”

專家們說的有錯么?沒錯,也確實具有指導意義。

不過我要加一個時間定語:

從今天往回看。

是的,誰讓在這個世界,唯一不變的就是變化本身。

圖源:網絡

從今天往回看是對的,并不代表從今往后也是對的。

為什么這么說?

因為最近,越來越嚴峻的經濟形勢和越來越頻繁的讀者問詢,都讓我意識到一個問題:

“貸最高的房貸,還最長的時間,絕不提前還貸”,這句過去五六年來的主流觀點,現在或許,該改改了。

先聲明下:接下來關于還房貸的探討,針對的都是像我這樣的勞苦大眾:

普通家庭,普通工作,背負房貸,渴望財富的增值,又不想被割韭菜。

有錢任性,不在乎那點小錢的土豪,我建議你直接略過本文。你想咋還就咋還,不想貸款直接全款買房也OK,你開心就好。

而對于和我一樣的普通大眾,我得先說一句:通貨膨脹這個因素咱壓根就不用考慮。

因為啥,就算你考慮到了,也沒辦法應對啊。

比如你明明知道錢會越來越不值錢,但除了銀行存款、理財這些穩妥的理財方式,其它的你要么買不到,要么風險高承受不了;又比如你明明知道現在錢比以后值錢,但發了工資你還是會存起來,不會全部消費。

更何況,在你的資產負債表兩端,都會受到通脹的影響。雖然房貸的金額通過通貨膨脹稀釋了,但拿在手里的現金也一樣被通貨膨脹稀釋了,彼此彼此……

排除這個因素以后,咱們再來看提前還貸這個問題,其實就是個邊際決策,不用考慮太多:

你買了房,從銀行借了貸款,從此每個月都要還月供。

現在你手頭有了結余的現金,刨除掉必要消費,剩下的現金怎么用,一般也就分兩方面:

1、拿去投資

2、提前還房貸

而我們需要比較做出決策的就是:

提前還貸減少的利息,和你投資獲取的收益,到底哪個更高,你就把錢花在哪個地方。

就是這么簡單。

好,現在開始PK。

先來看看天平的一頭:房貸利息。

房貸利息有多少,直接取決于房貸利率。

中國的房貸利率曾經是很多人的福音,幾年前4.9%再打7折的利率,讓多少人感嘆,這才引出了那句流傳甚廣的“房貸是普通人一輩子能從銀行借到的最便宜、金額最大的一筆錢”至理名言。

但是但是但是!現在,房貸利率在國家不惜一切代價的調控手段下,漲到了多高你知道么?

短短兩個月,全國多城市房貸利率調整了3次。

杭州,從5.4%漲到5.9%,二套已經6%了。洛陽,首套商貸利率直接到了6.37,惠州甚至出現了6.8%的首套房利率和7.2%的二套房利率,堪稱逆天。

就連上海,作為一線城市,這兩天也坐不住了,首套房貸利率從4.65%調整至5%,二套房貸利率從5.25%上調至5.7%。

二套房?你想多了,現在很多城市二套房直接停貸了。

這么高的貸款利率下,你貸30年房貸需要付的利息比本金還高的多,假設你現在從銀行借100萬買房,按5.9%的房貸利率算,30年后連本帶息要還銀行213萬,利息就113萬,簡直一身冷汗。

與此同時,天平另一端,另外一件事正在發生——

理財收益率不斷下降,已經越來越低了。

余額寶收益率前段時間跌到了1.5%以下,比銀行一年期定期存款的利率還低。

儲蓄國債的利率也一直在降。才三年時間,就從4%以上降到了3.5%。

而五年期的銀行存款,市面上5%利率的更是難找了。少數銀行轉移到自家APP或微信公眾號購買,還得整點搶購,秒殺。

這種情況下,有不少人選擇轉戰4個點的銀行大額存單。可就在上個月,各大銀行按照要求,紛紛下調了大額存單利率。

中國工商銀行一家分行,就把三年期大額存單由3.85%調整為3.25%。連營口沿海銀行這種當年最亮眼的銀行,也降到4個點了。

現在想買4個點以上的存款利息,真的太難了。

那干脆把錢投股市買基金吧,只要收益高于房貸利率,不就賺到差價了么?

據我所知,很多人都是這么幻想的,但據我所知,大部分人這一年進入股市或入手基金,不僅沒賺到錢,還在高風險資產的波動下“追漲殺跌”,虧掉了本金。

理財理財,錢越理越少,有人甚至還因貪圖高收益被割了“韭菜”。

再說,就算你今年僥幸賺到6%以上,你能保證以后每年都穩定賺到6%,并且連續30年么?

誰也不敢。

不得不說一個扎心真相:

在經過疫情以來的大類資產漲價潮后,今年以后,投資賺錢難度只會越來越大。

市場上風險高的理財是對人性的考驗,可風險低的理財收益率卻很難超過房貸利率。

不然銀行為什么愿意把錢借給你,不拿錢自己去做投資?

圖源:《半澤直樹》

所以天平兩端一對比,結果就出來了。

一邊是,現在申請房貸,利率真心不便宜(還是復利)。

另一邊是,普通人能獲得的無風險回報,越來越低。

這時候,當你手上有了一大筆錢,自己也沒啥急用錢的地方,與其拿它買風險大收益低的理財,提前還房貸,它不香么?

很多人當然還會提出理由:買房會增值啊,幾年就翻一倍,我多貸房貸多用杠桿,增值部分要遠遠高于銀行利息啊。

這話理論上沒問題,但同樣我要加個時間定語:

從今天往回看。

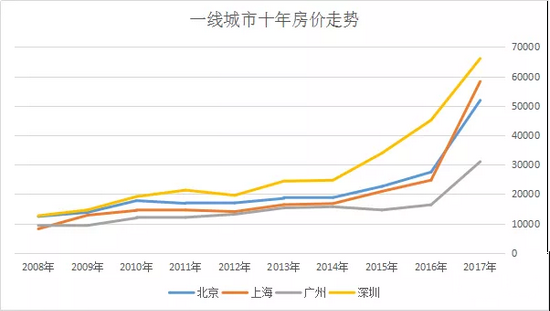

對,十年前,甚至五年前,我都高舉雙手贊成這句話,因為在當年的房產環境下,你閉著眼睛買房都可以,就算按照07年七點幾的超高貸款利率,你也是穩賺不賠的。

因為07年北京房價1萬,現在房價6萬。14年翻了6倍,當年100萬買的房現在漲到了600萬,這還不算后面16年的后續漲幅。

但現在,真不是十年前了。

十年前大小城市一起漲,現在是大城市大漲,小城市不漲反跌。

所以現在,你貸款買房沒問題,但買錯房就會出問題。

一旦你買錯房,貸的越多虧的越多,還貸越久虧的越多。

因為什么?房價在往下跌。

等你還完30年房貸,最后發現房子砸在手里,白菜價都沒人要,那才是最可悲的。

圖源:網絡

所以,要我說,你要不要提前還房貸,最重要取決于什么?

你的標的。

在選對標的的情況下,負債是保護財富,是別人替你給通脹買單。

但一旦發現你買錯了房子,不要考慮別的,馬上提前還款。

因為越往后你虧的越多。不是利息讓你虧,是標的讓你虧。

不過,提醒下,還真不是所有人,都需要提前還貸。

如果你是公積金貸款或者組合貸款,公積金部分的就沒必要提前還。

因為經歷了幾次降息后,現在公積金5年以上貸款利率已經降至史上最低3.25%。現在買個年金,買點理財,都能cover,所以完全可以無風險套利至少1%以上。

如果你購房時享受了貸款利率打折優惠,也沒必要還。

像我買第一套房時,用的是組合貸,公積金貸款利率現在已經降到了3.25%,商貸打了七折,現在利率也只要4.01%,這種可能以后再也趕不上的超低利率,還是留著比較劃算。

而我今年年初,就把另一套5.88利率的房子的房貸還了一部分,錢還是從股票賬戶騰出來的,現在想想,真是萬幸……

因為提前還了100萬,從今年2月開始,我的房貸一個月少還了6000,利息也少了100多萬,瞬間輕松不少,可以給娃多報個班了……

說到這,還得多說一句,我真覺得這些年很多人被灌輸的“以后工資只會越來越高,現在很難的月供,日后會越來越輕松”這種想法,得改改了。

不知道今天疫情導致的降薪甚至失業,有沒有改變你的認知:

對大部分打工人來說,還是得繃著一根弦,35歲以后你的工資會遇到瓶頸,可能會減少,甚至飯碗不飽。

所以趁著還能掙錢的時候多還一點,無債一身輕,也挺好。

歸根結底一句話:千萬別再耗30年還房貸了。

還在篤信“提前還房貸是傻帽”的人,現在也該醒醒了!

形勢早就變了,有些事是你無論如何都無法阻止的……

說白了,咱們都是普通人,需要吃喝住行,會生病,也會投資失敗,有家庭,有壓力,沒有閑錢可以失敗。

換句話說,咱自己到底幾斤幾兩,隨便找竿秤就知道了。

在這種情況下,客觀評估現實,做好邊際決策,多個思路多條路,把錢用在更值得的地方。

你說,不香么?

責任編輯:陳嘉輝

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)