文/新浪財經意見領袖專欄作家 盛松成

一、美聯儲貨幣政策的目標重心已發生實質性變化

我在4月底發表了一篇文章《美聯儲貨幣政策目標重心已發生實質性變化》,時間已經過去快3個月了,并沒有證明我的觀點的錯誤,反而是現在美國的物價、經濟發展及美聯儲政策,進一步證實了我當時提出的觀點。為什么呢?

因為大家都知道,長期以來美聯儲的兩大貨幣政策目標是物價穩定與充分就業。貨幣政策一般有四大目標:經濟增長、充分就業、物價穩定與國際收支平衡。國際收支平衡現在各個國家都很難做到,而充分就業和經濟發展實際上是基本同方向的,盡管它們不是線性關系,所以充分就業就基本上能代表經濟發展。美聯儲長期以來的兩大貨幣政策目標就是物價穩定與充分就業,而且物價穩定一般都是放在首位的。

歷史上例子很多,舉一個例子就是1980年3月美國通脹率高達14.8%,而當年美國GDP增速是-0.3%。這個時候就面臨著一個決策,到底是要把經濟搞上去,還是要把通貨膨脹降下來。時任美聯儲主席保羅·沃爾克力排眾議,緊縮貨幣、提高利率。1980年4月聯邦基準利率一度達到19.96%,于是通脹迅速下降,為里根時代的經濟繁榮打下了基礎。事后證明,當時沃爾克的政策是正確的,所以沃爾克也被稱為美國歷史上最成功的美聯儲主席之一。

但是,近期我們觀察到美聯儲的貨幣政策目標重心已經發生了變化,它更加側重充分就業,而不是物價穩定。比如說今年6月,美國CPI同比增速已經達到5.4%,遠遠超過了長期目標2%,創下2008年8月以來新高,而且核心CPI也高達4.5%。按照歷史的情況,此時應開始施行緊縮政策。然而,7月14日,鮑威爾繼續表示美國經濟復蘇仍未達到可以開始縮減購債的程度,就是說美聯儲的緊縮政策還遠遠沒有開始。緊縮政策第一步就是縮減購債,第二是停止購債,第三步是出售債券(即收縮美聯儲資產負債表),最后才是提高利率。所以緊縮政策看來真正要到提高利率少說也一年半以后。7月19日,拜登也表示通脹是暫時的,美聯儲應采取一切必要措施支持經濟復蘇。由此可見,無論是拜登政府還是美聯儲都一切以經濟增長為重,達成了高度一致,體現了美國的國家意志。

說到這里想起來,小平同志說過一句話就是“發展是硬道理”。看來這句話被美國人學去了。

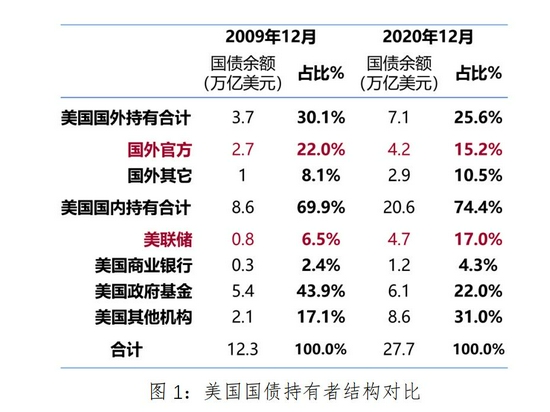

目前美國寬松的財政政策與貨幣政策已經深度捆綁在一起了。7月份美國聯邦政府債務總額已突破28.5萬億美元,創造歷史最高水平,達到美國GDP的130%。我們還需要分析美國國債持有者的結構的變化。讓我們看2009年12月和2020年12月的對比情況。

與2009年12月相比,2020年12月外國投資者持有美債比例從30.1%降到25.6%,尤其是國外官方,主要是美國國外的中央銀行,持有占比從22%降到15.2%。那么國內投資者持有比例肯定是在上升的,尤其是美聯儲,美聯儲持有的美債余額占比從2009年12月的6.5%,大幅上升到2020年12月的17%。因為美聯儲的資產負債表是每個星期四公布,而中國的中央銀行資產負債表是每個月公布一次。從美聯儲資產負債表里可以看出,7月21日美聯儲持有美債占比更是上升到了18.4%。按照這個速度下去,美聯儲持有的美國國債占比有可能接近20%。為了配合積極的財政政策,2020年美聯儲持有的新發美債比例達到53%,就是說去年美國新發國債53%是由美聯儲購買的。所以美國寬松的財政政策與貨幣政策已經深度捆綁在一起了。

一般說來,在歷史上美聯儲與美國政府往往是一種相互制約的關系。但是現在發生了變化,兩者完全捆綁在一起了。美聯儲積極支持了極度寬松的美國的財政政策,因為只有美聯儲大量購買國債,國債供需關系才使得國債的價格上升,國債的收益率下降。現在美國國債收益率只有1.2%。如果沒有美聯儲這么配合,美國國債甚至有可能流標。美國能大量發債,很重要的一點就是降低美國國債的票面利率,降低聯邦政府融資成本。如果國債收益率上升,表面上看是不會影響到它的付息成本。但是因為國債買賣是市場行為,國債收益率上升會影響到下一步新發美國國債的票面利率。國債收益率上升,票面利率也要上升,票面利率上升就使得未來的美國財政付息提高,對美國的國債發行會形成很大制約。所以美聯儲就大量地購買國債,使得美國國債的收益率大幅下降。這就是美聯儲對財政政策的配合。

美聯儲的資產負債表,以前變化很小,2008年金融危機以后變化很大,有增有減。2008年擴表到2014年,擴大了約5倍。2014年-2017年基本沒有擴也沒有縮。2017年縮表到2019年,僅縮表了6000億美元。2019年縮表結束,又開始擴表,2019年9月18日到2021年7月21日,兩年不到擴了一倍以上。

從38446億到82405億,擴了一倍以上,主要是通過購買美國國債債。美聯儲持有美債從21000多億增加到52000多億,增加了30000多億。還有抵押支持證券也從14000多億增加到24000多億,增加近10000億。美聯儲主要通過大量擴表來實行寬松的貨幣政策和對財政政策的支持。

二、中國央行降準助力經濟恢復與增長

中國與美國恰恰不同,降準是中國常用的貨幣政策工具。去年疫情期間,1月、4月、5月,中國人行分別下調存款準備金率0.5個百分點,一次全面降準,兩次定向降準。這次為了支持實體經濟發展,促進綜合融資成本穩中有降,人行決定于2021年7月15日下調金融機構存款準備金率0.5個百分點,不含已執行5%存款準備金率的金融機構。這個5%主要是部分縣域法人金融機構。本次降準后,金融機構加權平均存款準備金率是8.9%。降準以前平均存款準備金率是沒有官方公布的,我大概算了一下是9.3%。這次降準以后,釋放長期資金約1萬億元。這是怎么算出來的?因為我們現在存款是226萬億元,這次不降準的金融機構存款大概占10%,所以降準涉及到的存款大概是200多萬億,200多萬億存款對應的存款準備金率下降0.5個百分點,所以釋放的資金就是1萬億元。

我們來看人民銀行資產負債表。人行資產負債表基本沒有大變化,2019年12月到2021年6月從37萬多億到38萬多億,增加不到2萬億。

人行資產負債表變化主要體現在結構上。儲備貨幣包括:貨幣發行、金融性公司存款、非金融機構存款。貨幣發行就是流通中現金,有8萬多億。金融性公司存款是主要的儲備貨幣,包括法定存款準備金和超額存款準備金。降準實際上是改變金融性公司存款的結構,也就是部分法定存款準備金變成了超額存款準備金。這里面有一個很重要的概念,就是我們不少人會誤解,以為降準會改變中央銀行資產負債表的規模。事實上,降準是不會改變中央銀行資產負債表規模的。

中央銀行傳統三大政策——公開市場操作、再貸款再貼現、存款準備金政策中,公開市場操作和再貸款再貼現會影響中央銀行資產負債表,體現在資產端中的對政府債權、對其他存款性公司債權和對其它金融性公司債權。但是存款準備金率這個工具是不會改變中央銀行資產負債表規模的,它改變的只是金融性公司存款的結構。降準以后,法定存款準備金成為超額存款準備金,但是整個存款準備金并沒有減少,也沒有增加。

可能有人會問,既然這樣,降準是用什么辦法來使得貨幣寬松的呢?如果降準會改變中央銀行資產負債表中儲備貨幣的規模,那與降準是一種寬松貨幣政策手段就相矛盾了。有人說降準以后存款準備金就減少了,央行資產負債表就縮減了。那降準豈不成了緊縮政策、升準倒反而成了寬松政策?但實際上,降準只是使部分法定存款準備金成了超額存款準備金,而并不改變存款準備金總額。法定存款準備金是商業銀行不能動用的,而超額存款準備金是商業銀行可以隨時使用的。如果商業銀行用超額準備金向企業放款,放款的同時則增加了企業在商業銀行的存款,商業銀行又立刻要向中央銀行繳納存款準備金。也就是說,商業銀行同時既放款,又增加了存款,而這個存款又要繳納準備金。

所以一般情況下,降準不會影響央行資產負債表規模。降準主要影響的是貨幣乘數。如果原來是20%的法定存款準備金率,那么100元存款最多只能放款80元,最后創造存款的倍數最多是5倍,但是如果法定存款準備金率從20%下降到10%,那么100元存款可以放款90元,最終可以創造十倍的存款,這是理論上的。當然,還有現金漏損,我們不算它。所以降準實際是提高了貨幣乘數。今年6月份中國M2貨幣乘數是7.14,2019年6月是6.14,近10年最低的時候不到4,2011年6月M2貨幣乘數只有3.84。這就是降準的效果。

作者為中國人民銀行調查統計司原司長,本文為作者在2021年7月23日由中國發展研究基金會主辦的博智宏觀論壇“國內外貨幣政策走勢及影響”月度研判例會上的主旨演講。

(本文作者介紹:中國人民銀行原參事,中國人民銀行調查統計司原司長。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。