原標題:爭議7天貸款冷靜期:借款用戶“一邊倒”支持,業內人士卻指借勢營銷意味濃

記者:苗藝偉、鄒璐徽

繼今年2月中原消費金融推出“7天貸款冷靜期”之后,這一概念便成為消費信貸行業開年熱議的重要話題。

近日,螞蟻集團旗下消費信貸產品“借唄”也發起了用戶對首次貸款7天內可反悔的調查。截至發稿,已經有超過100萬人參與了投票,近90%的用戶選擇支持。

對于幾乎呈現一邊倒的投票結果,螞蟻集團回復界面新聞記者表示,借唄正在評估這類功能的可行方案,希望進一步倡導理性借貸,如有進展,會第一時間向大家公布。

“這跟買東西一樣,7天可以無理由退換貨,給人一個適應期,挺好的”、“可以通過7天嘗試體驗產品,是不錯的選擇,也可以避免沖動產生不良后果”。有選擇支持的用戶如此表示。

而反對用戶則表示,“要就不借,借了就不應該反悔;只有必要的時候才借錢,有什么好后悔的? ”

冷靜期并非全新概念

事實上,借款冷靜期并非新鮮事。早在2017年,持牌消費金融公司捷信為鼓勵理性消費,便開始為客戶提供了15天“猶豫期”服務。

捷信規定,自申請之日起,15日內提出且在15日內償還全部本金,可以享受免費提前還款(不收取任何費用),目前該權益仍然生效。

同時,消費信貸領域也有類似于冷靜期的概念,例如,“短期免息期”、“應急備用金”等。

但經界面新聞記者對比發現,從產品規則來看,免息概念背后存在不少附加條件,這些條件包括用戶貸款額度、提前還款手續費、以及用戶門檻等需求。以目前最為流行的7-15天免息活動而言,在免息的需求下,部分產品會限制貸款額度。在螞蟻借唄曾推出的10天免息活動中,曾存在3000的貸款額度限制。“備用金”概念下,信貸額度則普遍偏小,約在500元左右。

整理:界面新聞

蘇寧金融研究院研究員黃大智認為,“按照中原消金的產品描述,兩者的確存在借貸合同是否為消費者單方面終止合同的細微差別。他將貸款冷靜期比作商品在線購物的7天無理由退換服務。并表示,目前市面的現金貸產品中所謂7天、15天不等的免息期,僅意味著貸款的前7、15天是不計利息的,在無息期結束之后的借款合同仍然有效,仍然要按照日利率來計算,如果提前還款,借貸機構是有理由收取提前還款的手續費的。但對于貸款冷靜期而言,無需利息也無需提前還款手續費的理由在于,消費者可以在7天內單方面終止合同,提前還款并不屬于違約行為。

噱頭營銷還是真實回饋?

中原消費金融推出“7天貸款冷靜期”引發不小熱度,業內人士對此意見不一。

中原消費金融CEO周文龍對界面新聞記者表示:“免息是一種運營活動,今天送明天可能就沒有了;我們的冷靜期是一種權利,希望首次借款沒有經驗的用戶能有無成本的反悔權利,不是可以取消的。”

“‘7天無理由還款’說到底,也是一種讓利權益,在企業發展進階的同時,也將真正的實惠給予消費者,反饋用戶。”中原消費金融副總經理邵航表示。

小花科技研究院高級研究員蘇筱芮卻指出,該營銷策略并非如某公司所稱的“犧牲經濟效益”,如果以1萬本金,按照民間借貸司法保護利率上限15.4%來計算,7天的利息也不超過50塊錢,如果只借1千元,平臺讓利非常有限,但對比消金業態中各類機構,包括一些信用卡產品在內動輒三位數的獲客單價,消金公司此次的“借勢營銷”可謂是相當劃算。

同樣,對于貸款冷靜期的實際意義,蘇寧金融研究院研究員黃大智認為,一方面,冷靜期確實是消費者消費權益的增加,響應監管對于理性消費的倡導,另一方面也是消費金融公司存在品牌宣傳推廣效應。但“冷靜期”的做法實際意義并不高,沖動借款用戶可能是存在的,但在用戶中占比可能僅有1%~ 2%,甚至更少。

“負責任金融”任重道遠

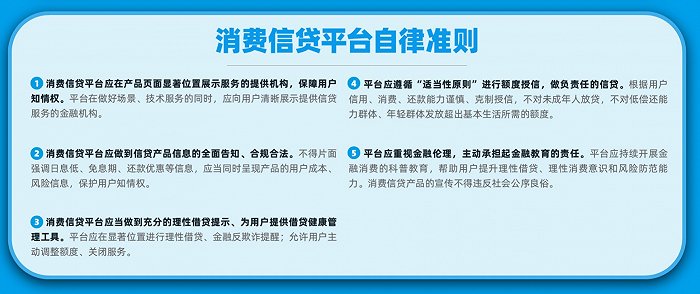

在中原消金掀起“冷靜期”之際,3月11日,作為中國最大的消費信貸平臺之一,螞蟻集團發布一份頗為全面的數字金融平臺自律準則。

在消費金融領域,螞蟻集團提出這些準則包括:不得片面強調日息低、免息期、還款優惠等信息,應當同時呈現產品的用戶成本、風險信息;平臺應遵循“適當性原則”進行額度授信,做負責任的借貸;消費信貸平臺應在產品頁面顯著位置展示服務的提供機構,并對信貸產品信息的全面告知;根據用戶信用消費、還款能力等謹慎、克制授信,不對未成年人放貸,不對低償付能力群體、年輕群體發放超出基本生活所需的額度。

此外,消費信貸平臺應當做到充分的理性借貸提示,應在顯著位置進行理性借貸、金融反欺詐提醒,并允許用戶主動調整額度、關閉服務;平臺應重視金融倫理,主動承擔起金融教育的責任等。

相較之下,此次,螞蟻集團在用戶準入門檻、授信額度、用戶教育方面,加入了多重限制條件,強調對消費者的風險承受能力開展盡職調查,而不是盲目擴張金融服務,同時,螞蟻集團還強調了不以“免息”、“優惠”等字眼進行片面營銷。

今年2月,央行金融消費權益保護局課題組的重要研究文章指出,大型互聯網平臺亟須樹立“負責任金融”的理念,在營銷方面,央行已經明確指出,基于數據挖掘下的“精準營銷”,容易誘導更多資信脆弱人群掉進超前負債消費的陷阱,應規范金融營銷宣傳行為,不得做出勸誘低凈值人群超前消費、過度消費等存在嚴重價值觀導向問題的金融營銷宣傳。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)