熊園觀察

事件:9月新增人民幣貸款1.9萬億,預期1.75萬億,前值1.28萬億;新增社融3.48萬億,預期2.95萬億,前值3.58萬億;M2同比10.9%,預期10.5%,前值10.4%。

核心結論:

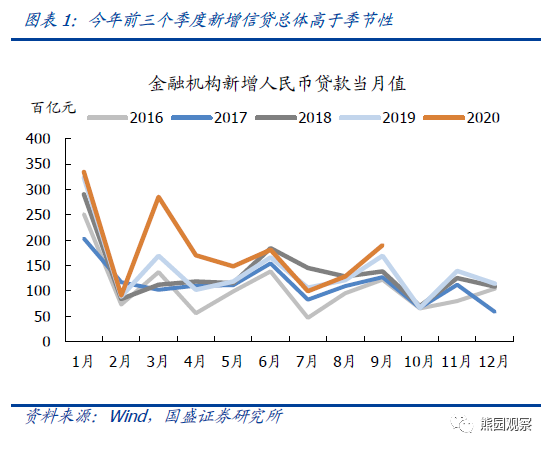

1.信貸:新增信貸延續高增,前三個季度累計新增貸款超16萬億,同比多增2.6萬億,信貸余額增速連續三個月持平13%。結構優化,居民貸款、企業中長貸高增,反映消費改善、地產持續強勁、中長期融資需求提升。

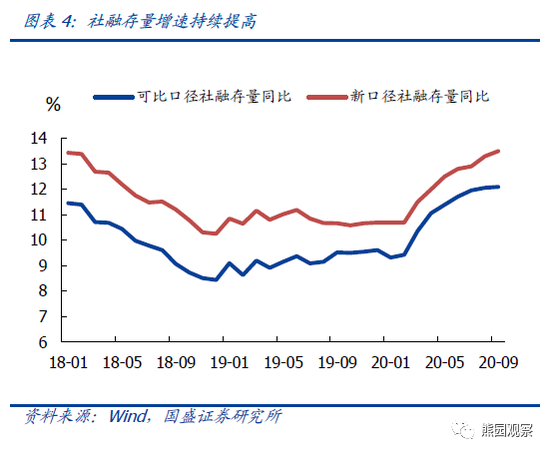

2.社融:前三季度新增社融近30萬億,存量增速創新高,主支撐在于表內貸款、政府債券和表外融資。結構顯示資金對實體經濟支持加強,流入非銀機構貸款減少。政府和企業債券接近完成全年發行目標,后續對社融支撐力度預計減弱。

3.M1、M2齊升,M1-M2剪刀差小幅走闊。M2升幅加大源于季末財政投放力度加大,信貸和社融高增創造存款,季節性因素等。M1略升,但不及M2升幅,體現了房地產銷售增速仍維持高位,但邊際放緩。

4、總體看,9月金融數據顯示貨幣政策并未實質轉向,既結構性緊又結構性松。結構性緊:考慮到疫后經濟逐步向潛在增速修復,且需防止資金流入房地產和空轉,四季度降準、降息概率小了很多。結構性松:基于海外疫情、世界經濟不確定性、央行表態等因素,我們認為貨幣政策只是回歸常態并非轉向,流動性仍將維持合理充裕,實際貸款利率也有望進一步降低,特別是支持制造業、中小微企業融資,背后的真實意圖應是穩就業。也繼續提示,預計四季度信貸和社融增速將維持平穩,難以繼續明顯走高,也即本輪信用最寬松的時候已過。

正文如下:

1.信貸:新增信貸延續高增、結構優化,反映消費改善、地產持續強勁、中長期融資需求提升。9月新增貸款1.9萬億,同比多增2100億元;前三個季度累計新增貸款超16萬億,同比多增2.6萬億,信貸余額增速連續三個月持平13%。具體看:

1)信貸總量延續高增,前三季度新增量高于季節性。1-9月信貸環境偏寬松,5月以來的“結構性”收緊主要是退出疫情期間的臨時性貨幣政策工具,以短期為主。隨著經濟修復和融資需求提升,貸款逐漸偏向中長期。不過,鑒于房地產融資有望收緊和季節規律,四季度信貸總量趨于收斂。

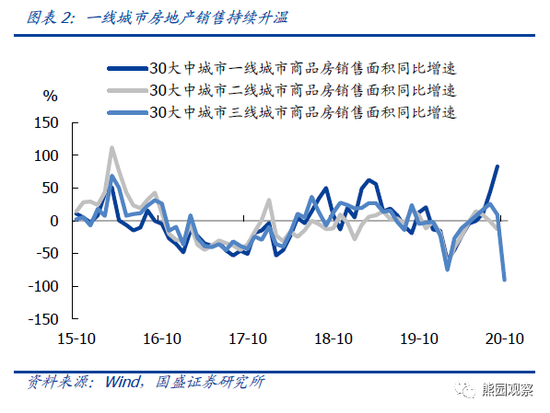

2)居民貸款高增,反映消費和地產改善。居民短貸連續7個月同比多增,反映消費持續改善,9月狹義乘用車銷量同比增長7.3%,連續三個月正增。9月居民中長貸新增6362億元,同比多增1419億元,與地產銷售持續景氣有關,特別是一線城市。

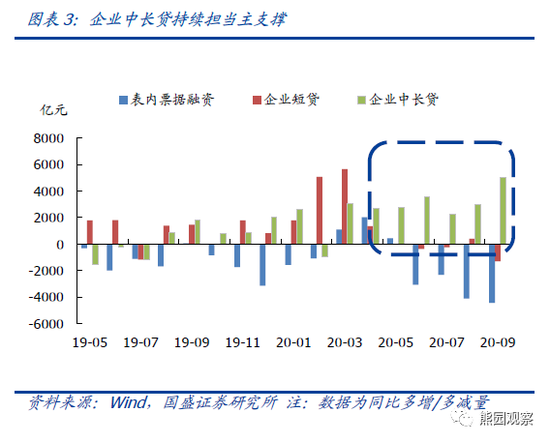

3)企業中長期貸款延續高增。9月企業貸款同比少增655億元,主因表內票據融資和企業短貸同比少增4422億元和1276億元。企業中長貸維持高增,新增1.07萬億,同比多增5043億元,占企業貸款比重為113%,反映基建、地產、制造業等中長期融資需求增加。央行貨幣政策委員會三季度例會也繼續強調確保新增融資重點流向制造業、中小微企業。

2.社融:前三季度新增社融近30萬億,存量增速創新高,政府和企業債券接近完成全年發行目標。9月社會融資規模新增3.48萬億,同比多增9658億元;前三季度累計新增社融29.6萬億,同比多增超9萬億;存量增速較8月繼續上升0.2個百分點至13.5%,測算可比口徑社融存量同比增速[1]基本持平8月的12%。

同比多增項集中在表內貸款、政府債券和表外融資:

1)人民幣貸款新增1.92萬億,同比多增1580億元,反映經濟持續修復。9月社融口徑人民幣貸款與金融機構新增信貸基本持平,反映資金主要投向實體經濟,流入非銀機構的貸款為負。

2)政府債券:社融口徑9月新增政府債券1.01萬億,同比多增6326萬億,財政投放對社融支持力度仍強。根據財政部,9月地方政府新增專項債4683億元,1-9月累計新增專項債33652億元,也即10月剩余3848億元待發,對社融支撐預計減弱。

3)表外融資同比少減1151億元。9月委托和信托貸款合計同比多減782億元,表外融資同比多增主要集中在未貼現銀行承兌匯票,同比多增1933億元。6-9月表內與表外票據連續4個月“此消彼長”,應與打擊票據套利有關,表外融資對實體經濟的支持力度仍較有限。

4)此外,按照企業債券融資較去年至少增加1萬億至4.24萬億的目標來看,截至9月,企業債券已完成全年目標的近97%。

3.M1、M2齊升,M1-M2剪刀差小幅走闊。9月M1同比回升0.1個百分點至8.1%,創2018年3月以來新高;M2同比回升0.5個百分點至10.9%;M1-M2剪刀差回落0.4個百分點至-2.8%。分項看:

1)M2升幅加大,一方面與季末財政投放加大,為M2釋放空間有關;另一方面,從貸款創造存款來看,9月信貸和社融的高增也為M2的升高提供了基礎,表現為居民、企業、非銀機構存款同比多增4000-5000億元。此外,9月的存款結構仍具備季節性特點,即居民和企業存款環比增,非銀機構環比減,與銀行應對存款考核,可能于季末將理財轉為一般性存款有關。但其中居民存款環比多增超1.5萬億,也可能與9月股市整體表現平淡,居民存款從股市回流有關。

2)M1略升,但不及M2升幅,體現了房地產銷售增速仍維持高位,但邊際放緩。9月30城商品房成交面積同比為10.8%,較前值下降5.2個百分點。

3)M2-社融同比回升0.3個百分點,結束了此前的“4連降”,反映9月社會資金供給增速升幅大于需求增速,有利于利率的穩定甚至下行。

4、總體看,9月金融數據顯示貨幣政策并未實質轉向,既結構性緊又結構性松。維持此前判斷,一方面是結構性緊:考慮到疫后經濟逐步向潛在增速修復,且需防止資金流入房地產和空轉,四季度降準、降息概率小了很多。另一方面是結構性松:鑒于海外疫情和世界經濟不確定性仍高,央行Q3貨幣政策例會強調“綜合施策推動綜合融資成本明顯下降”,以及易綱行長10月發文指出“盡可能長時間實施正常貨幣政策”,我們認為貨幣政策只是回歸常態并非轉向,流動性仍將維持合理充裕,實際貸款利率也有望進一步降低,特別是支持制造業、中小微企業融資,背后的真實意圖應是穩就業。我們也繼續提示,預計四季度信貸和社融增速將維持平穩,難以繼續明顯走高,也即本輪信用最寬松的時候已過。

風險提示:政策執行力度不及預期,經濟回暖不及預期。

注釋:

[1]鑒于數據可得性因素,這里可比口徑用人民幣貸款、外幣貸款、委托貸款、信托貸款、未貼現銀行承兌匯票、企業債、股票融資之和。

聯系人:熊園,國盛宏觀首席分析師;何寧,國盛宏觀分析師;劉新宇,國盛宏觀研究員;楊濤,國盛宏觀研究員。

本文節選自國盛證券研究所已于2020年10月14日發布的報告《“正常的貨幣政策”不等于轉向—兼評9月金融數據》,具體內容請詳見相關報告。

熊園 S0680518050004 xiongyuan@gszq.com

何寧 S0680520070002 hening@gszq.com

責任編輯:杜琰 SF007

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)