原標題:消金公司期中考:頭部消金公司出現斷層式優勢,新玩家入局加速行業洗牌

來源:零壹財經

作者:王若曦

2020年,是中國首批消費金融公司獲批籌建的第十年,同時,消費金融領域也迎來考驗之年。在年初疫情的沖擊之后,又面臨最高法以4倍LPR為標準來確定民間借貸利率的考驗。在此情況下,持牌消費金融公司將交出怎樣的成績單?

近日,螞蟻消費金融獲批籌建,成為全國第31家獲批籌建的持牌消費金融公司。截至目前,全國共有27家消費金融公司獲批開業,最近開業的一家為陽光消費金融。國內獲批的消費金融公司中,富銀消費金融、冀銀消費金融以及易生華通消費金融獲批籌建后始終未能落地開業。

據零壹智庫不完全統計,截至目前,在已開業27家消費金融公司中,共有19家消費金融公司對外公布了業績數據。

除今年剛批復開業的陽光消費金融、平安消費金融外,捷信消費金融、馬上消費金融等公司仍未披露業績情況。

一、頭部優勢明顯,中小規模消金忙擴張

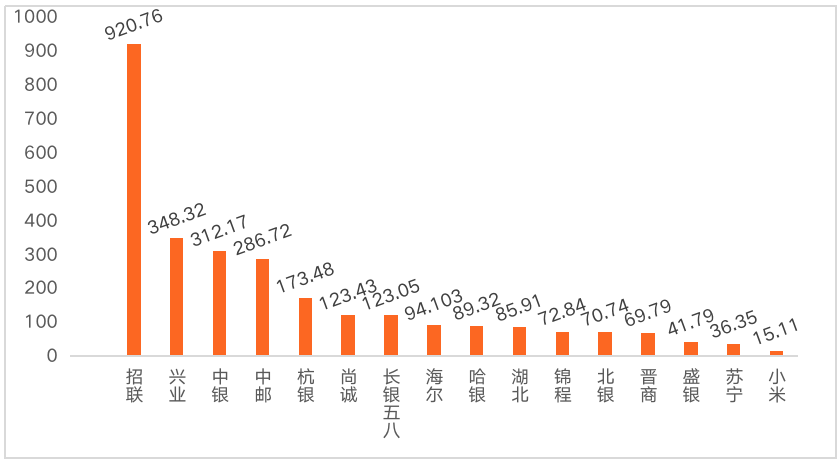

截至目前,國內共有消費金融公司27家,其中,捷信、招聯、馬上消費金融屬于行業第一梯隊,總資產在500億元以上。

據零壹智庫不完全統計,在披露了2020年半年度業績的消費金融公司中,有16家披露了資產業績情況,其中,招聯消費金融的總資產為920.76億元,以斷層式優勢穩居頭部,僅招聯消費金融一家的資產規模就占16家公司總資產規模的近三分之一。

興業、中銀、中郵消費金融3家公司處于中部,總資產規模在300億元左右,位列行業第二梯隊。

頭部消費金融公司與中小規模公司之間分化愈加明顯。

圖1:截至2020年6月底消費金融公司總資產情況(單位:億元)

數據來源:消費金融公司2020年股東半年報,零壹智庫

數據來源:消費金融公司2020年股東半年報,零壹智庫從整體來看,中國銀行業協會發布《中國消費金融公司發展報告(2020)》的數據顯示,截至2019年末,擁有消費金融牌照的26家消費金融公司資產規模達4988.07億元,同比增長28.67%;貸款余額4722.93億元,較上年增長30.5%。

截至2020年6月,16家已披露總資產的消費金融公司資產規模達2864億元,受到疫情等因素的影響,總資產與2019年年末相比有所縮水。在資產規模整體縮水的情況下,中小規模消費金融公司在疫情的影響下抵抗住壓力,資產規模均有不同程度的擴張。

圖2:2020年6月末與2019年12月末消費金融公司資產規模比較

數據來源:零壹智庫

數據來源:零壹智庫杭銀、長銀、哈銀、北銀、晉商、盛銀消費金融6家公司的資產規模都在2020上半年有所擴張,其中杭銀、哈銀表現亮眼,資產分別增加16.78億元、15.42億元;盛銀、北銀、晉商消費金融資產分別增加8.29億元、7.04億元、4.59億元;長銀五八消費金融資產相比上年末增加0.45億元。

二、最受疫情影響——湖北消費金融

在營業收入方面,據零壹智庫不完全統計,有12家消費金融公司公布了具體的營業收入數據。2020年上半年12家消費金融公司的平均營業收入為13.19億元,其中3家的營業收入在平均規模之上,且前3家營業收入占11家的70%。

圖3:2020年上半年消費金融公司營業收入情況(單位:億元)

數據來源:零壹智庫

數據來源:零壹智庫從同比增(減)幅度上看,大部分公司營業收入保持增長態勢,中小規模公司潛力逐漸釋放,營收同比大幅增長。杭銀、長銀五八消費金融較去年同期分別增長224.50%、214.79%。

圖4:2020年上半年消費金融公司營業收入同比增(減)情況

數據來源:零壹智庫

數據來源:零壹智庫除了湖北消費金融營業收入與去年同期相比下降15.96%外,其他消費金融公司基本處于增長狀態。湖北是今年國內受疫情影響最嚴重的的地區,因而當地的消費金融行業也受到了較大的影響。

三、消金公司凈利潤受沖擊嚴重,小米、華融消費金融潛力無限

在凈利潤方面,2020年上半年大部分消費金融公司實現了盈利。除了2020年5月剛開業的小米消費金融外,僅有華融消費金融處于虧損狀態。

圖5:2020年上半年消費金融公司凈利潤情況(單位:億元)

數據來源:零壹智庫

數據來源:零壹智庫9月1日,小米消費金融透露,截至8月31日小米消費金融線下業務余額已經突破5000萬。目前已經與多家商業銀行完成授信合作,總授信額度為63.9億元。

小米消費金融目前僅有一款名為“小米大額貸”的現金分期產品,該產品最高額度20萬,最多借36個月,但僅對特邀用戶開放。據業內人士推測,小米消費金融開業一個月343.9萬元營業收入或主要由該款產品貢獻。

小米消費金融是今年以來繼平安消費金融后第二家獲批開業的公司,也是第26家正式開業的消費金融公司。成立于2020年5月29日,注冊資本15億元,大股東小米公司持股50%,二股東渝農商行持股30%。

值得一提的是,小米消費金融也是首家由互聯網企業發起設立并控股的消費金融公司。目前互聯網巨頭百度、360、新浪均有參股持牌消費金融公司,但并未掌握實際控制權。

近年來,小米在金融領域動作頻頻。旗下小米金融自2015年成立以來,以貸款和第三方支付為核心業務,并陸續拿下了保險經紀、保理、融資擔保等多塊金融牌照,并于今年1月拿下消費金融牌照。今年3月底,小米集團與尚乘集團聯合成立的香港虛擬銀行天星銀行正式開啟試營業。

小米金融圍繞小米集團的生態鏈展開,范圍包括消費信貸、第三方支付、互聯網理財、互聯網保險、供應鏈金融、金融科技、虛擬銀行及海外板塊等。

據公開信息,小米消費金融以個人消費信貸為主,覆蓋旅游、家裝、教育、3C等不同場景,擬采取線上線下業務聯動的發展模式,構建包括現金分期、消費分期、循環貸等形態的普惠金融產品矩陣。

華融消費金融2019年虧損額為1.98億元,在持牌消金機構中排名落后。今年上半年,其股東方合肥百貨披露,公司于2019年12月30日審議通過《關于放棄華融消費金融股份有限公司增資優先認購權的議案》,報告期內,華融消費金融已辦理完成上述增資相關的驗資及工商變更登記工作,本次變更登記完成后,合肥百貨實際持有華融消費金融股份有限公司15.33%股權。華融消費金融上半年給合肥百貨帶來的投資損益為虧損193.2萬元,按照最新持股比例計算,華融消費上半年虧損約1260萬元。照此趨勢,可以預見的是,未來華融消費金融有望逐漸扭虧為盈,實現盈利。

從凈利潤增幅來看,除了杭銀、興業消費金融在今年上半年表現不俗,凈利潤分別同比增長244.40%、20.36%,晉商消費金融凈利潤同比增長9.79%。

杭銀消費金融在客群上一直定位于公務員和事業單位在編在崗客群,今年以來延伸至至電信、煙草等央企、大型國企。

湖北、海爾、招聯、錦程消費金融2020年上半年凈利潤相比去年同期大幅降低,分別下降了93.41%、70.33%、18.56%、16.70%。

海爾消費金融主要以家電、教育和醫美為三大展業領域,疫情對這些線下消費市場造成了嚴重沖擊。

四、新玩家搶食市場,消費金融公司壓力加大

整體來看,上半年消費金融公司凈利普遍出現下滑,一方面是受疫情大環境的影響,如湖北消費金融設立于此次疫情受創嚴重地區武漢。

另一方面,當前信用貸款遇冷,抵押類貸款成了消費金融業務的中流砥柱,其中房屋抵押又是抵押類貸款中的最佳選擇。據了解,湖北、中銀、錦程消費金融都有涉足房屋“二抵貸”業務,而此類業務的真實逾期率堪憂。

此外,隨著競爭必然導致優勝劣汰的馬太效應和擠出效應,強者的市場地位在競爭中不斷穩固和增強;弱者在競爭中市場規模不斷萎縮,甚至可能被擠出市場。除了自身業績增壓外,現有消金機構還面臨著行業競爭加劇的挑戰。年內持牌消金市場擴容不斷加速,隨著各路巨頭競速入局,消費金融市場也或將重新被“定義”。

2019年5月,哈銀消費金融的注冊資本也由10.5億元增加至15億元,其新股東為百度系的度小滿(重慶)科技有限公司,該公司出資4.5億元,拿下了哈銀消費金融30%的股權。

隨著百度的入局,阿里、騰訊、微博等互聯網巨頭均紛紛開動,直接或間接入股持牌消費金融公司。2019年6月,微博全資子公司微夢創科網絡科技(中國)有限公司出資2億元,入股了包銀消費金融,包銀消金的注冊資本由此增加到了5億元。中郵消費金融的大股東郵儲銀行中則出現了螞蟻金服、騰訊的身影,二者分別持有郵儲銀行0.91%和0.16%的股份。

當前,由平安、小米等主導的消金機構已相繼開業,此外,螞蟻消費金融獲批籌建,來勢洶洶。在此優優勝劣汰競爭過程,消費金融行業競爭格局將逐步轉變為大中小不同機構之間的壟斷競爭,甚至最終出現少數大型機構之間的寡頭競爭格局。

與此同時,《中國消費金融公司發展報告2020》(下稱《報告》)顯示,根據行業生命周期理論來看,消費金融行業發展的多方面特征,也標志著消費金融行業逐漸由成長階段進入成熟階斷。消金行業已逐步從成長期邁向成熟期,市場增長率不高、行業盈利能力下降都是一種歷史的必然。

針對后期發展方向,《報告》建議,機構應歸消費金融本源,深耕場景金融。場景金融業務具有用途可控、意愿真實、直接促進消費,是消費金融發展的內在要求和必然選擇。消費金融公司需充分認識場景金融發展的緊迫性,加大場景金融的創新力度和傳統渠道業務的轉型力度,根據小額高頻和大額低頻等不同消費場景特點,努力推進線上與線下、消費場景與金融服務的無縫嵌入和深度融合。

根據消費金融的客戶分散化和業務小額化的零售金融特點,充分利用大數據、云計算、人工智能、區塊鏈等為代表的現代化信息科學技術,進一步提升消費金融企業的獲客能力、風控能力和服務水平,不斷創新消費金融的新產品、新模式、新業態,深度融合線上線下,進一步推進消費金融的行業變革與模式轉型,形成消費金融的核心競爭力。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王進和

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)