螞蟻金服——天使還是惡魔?

ice招行谷子地

來源:價(jià)投谷子地

近期,螞蟻金服這個(gè)金融科技巨頭要同時(shí)A+H上市了,一直以來螞蟻金服靠什么掙錢,最近幾年業(yè)績(jī)?nèi)绾危磥順I(yè)務(wù)的發(fā)展方向有哪些?這些問題投資者都很關(guān)心,無奈螞蟻金服不是上市公司,其信息披露比較少。如今,金科巨頭要上市了,它的招股書透露了不少信息,銀行投資者鉆研一下這個(gè)未來中小銀行的“屠夫”是有必要的。

螞蟻金服業(yè)績(jī)?nèi)绾危?/strong>

螞蟻金服截至2020年上半年,總營(yíng)收725.28億,同比增幅38.04%。其中,貢獻(xiàn)最大的是數(shù)字金融科技平臺(tái)的收入,上半年收入459.72億,同比增幅56.95%。數(shù)字支付和商家服務(wù)上半年收入260.11億,同比增幅13.12%。在支出方面,2020年上半年?duì)I運(yùn)成本300.44億,同比增長(zhǎng)6.78%。營(yíng)運(yùn)成本中占比最大的是交易成本,2020年上半年226.91億,同比增速為3.89%。交易成本占營(yíng)運(yùn)成本的70%以上,主要是支付寶向傳統(tǒng)金融機(jī)構(gòu)支付的交易成本。但是,可以看到交易成本增長(zhǎng)非常少,根據(jù)招股書上的解釋是隨著資金在支付寶平臺(tái)中的不斷沉淀,逐漸形成了金融生態(tài)閉環(huán)。

從交易成本的描述可以看出螞蟻金服的生態(tài)閉環(huán)對(duì)于它的意義。交易成本應(yīng)該是資金從銀行進(jìn)入支付寶和從支付寶進(jìn)入銀行的時(shí)候,銀行對(duì)支付寶征收的清算結(jié)算手續(xù)費(fèi)。當(dāng)螞蟻金服的金融生態(tài)閉環(huán)形成后,越來越多的資金一旦流入就不再流出,存量資金在螞蟻金服生態(tài)中使用的金融服務(wù)越多,產(chǎn)生的收入就越多,而同期的交易成本只和資金的進(jìn)出有關(guān)。

2020年上半年螞蟻金服的費(fèi)用支出144.86億,同比下降24.05%,主要是銷售費(fèi)用中的推廣和廣告費(fèi)用。螞蟻金服的推廣最猛的在2018年,銷售和推廣費(fèi)用高達(dá)473.45億,之后開始逐年減少。這顯示螞蟻金服已經(jīng)完成了初步的推廣和布局,后期銷售費(fèi)用將會(huì)保持穩(wěn)定,不再隨收入的增長(zhǎng)而大幅增長(zhǎng)。螞蟻金服2020年上半年的凈利潤(rùn)同比增幅高達(dá)1058.72%。但是,需要注意的是螞蟻金服的業(yè)務(wù)還在嘗試布局期,其營(yíng)收和利潤(rùn)并不穩(wěn)定。所以,不能將半年報(bào)的同比增速作為長(zhǎng)期增速。更多的損益數(shù)據(jù)參考表1:

表1

螞蟻金服怎么掙錢?

從表1可以看出螞蟻金服的收入主要來自兩大業(yè)務(wù)條線:“數(shù)字支付和商家服務(wù)”以及“數(shù)字金融科技平臺(tái)”。其中“數(shù)字支付和商家服務(wù)”比較簡(jiǎn)單主要就是交易抽傭,這塊和信用卡的抽傭模式類似。從表2中可以看出這塊業(yè)務(wù)的增速已經(jīng)逐年下降。這一塊的前景和阿里系在電子商務(wù)上的趨勢(shì)密切相關(guān)。就目前看,阿里系在電商模式中受到騰訊、京東、美團(tuán)、拼多多等多家的圍攻,后續(xù)是否能殺出一條血路需要慢慢考察。

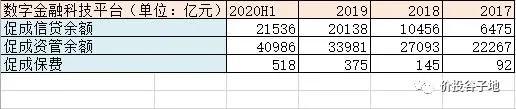

“金科”業(yè)務(wù)內(nèi)又分為3大塊:貸款,理財(cái)和保險(xiǎn)。2020年上半年促成信貸余額21536億,上半年信貸營(yíng)收285.86億。注意螞蟻金服在信貸這塊的用詞“促成”。這是因?yàn)椋浵伣鸱男刨J合作模式多數(shù)是螞蟻金服將信貸需求介紹給金融合作伙伴(多數(shù)是銀行),螞蟻金服提供風(fēng)控評(píng)估建議,有金融合作伙伴負(fù)責(zé)核準(zhǔn)和放款,放款后螞蟻金服負(fù)責(zé)監(jiān)控,后督和催收。但是最終如果出現(xiàn)壞賬由金融合作伙伴負(fù)責(zé)處理,具體合作模式如下圖1所示。

圖1

在全部促成信貸中98%為合作放款或者通過資產(chǎn)證券化出表,真正自己持有的貸款只占2%。個(gè)人理解上半年信貸營(yíng)收285.86億絕大多數(shù)應(yīng)該是向金融合作伙伴收取的合作手續(xù)費(fèi)。那么我們不妨計(jì)算一下螞蟻金服的費(fèi)率是多少。首先,對(duì)于2%的自營(yíng)貸款按照15%收取貸款利息,這一塊的收入大約有20000*2%*15%*0.5=30億,那么剩下的2.11萬億貸款半年的手續(xù)費(fèi)率為256億,這么計(jì)算年化的費(fèi)率為2.43%。

說實(shí)話這個(gè)費(fèi)率基本上榨干了合作機(jī)構(gòu)的每一滴油。要知道,信用卡業(yè)務(wù)如果算上免息期后的收益率大概也就是在8%左右,考慮到目前銀行間市場(chǎng)的1年期同業(yè)存單在3%左右,扣除1.5%~2.5%左右的不良率和30%的回收率,一單信用卡業(yè)務(wù)的凈收益也就是3.6%左右,螞蟻金服一刀砍掉2.4%。相當(dāng)于合作銀行2/3的凈利潤(rùn)被擼掉了,而螞蟻金服基本不用承擔(dān)風(fēng)險(xiǎn),用周扒皮形容螞蟻金服毫不過分。

在所有金融機(jī)構(gòu)對(duì)實(shí)體經(jīng)濟(jì)大幅讓利的今天,螞蟻金服卻在依靠自己的壟斷生態(tài)一邊給零售客戶發(fā)放高利貸,一邊盤剝中小銀行的利潤(rùn)。這樣真的合適么?

理財(cái)業(yè)務(wù)2020年上半年促成資管規(guī)模40986億,財(cái)富管理手續(xù)費(fèi)112.83億。螞蟻金服不負(fù)責(zé)產(chǎn)品設(shè)計(jì)和營(yíng)運(yùn),只是負(fù)責(zé)銷售。這112.83億主要是銷售手續(xù)費(fèi),至于有沒有后端收費(fèi)我們不妨來看看。112.83*2/40986=0.55%,螞蟻金服上號(hào)稱基金申購(gòu)費(fèi)率1折,目前,貨幣基金沒有申購(gòu)費(fèi),股票基金1.5%打1折0.15%。根據(jù)我國(guó)國(guó)民的風(fēng)險(xiǎn)偏好看,40986億中貨幣基金估計(jì)占一半以上。所以,要么是螞蟻金服的客群喜歡把基金當(dāng)股票炒頻繁進(jìn)出,要么是螞蟻金服對(duì)產(chǎn)品有后端收費(fèi),否則很難達(dá)到0.55%的費(fèi)率。要知道,招商銀行有自有理財(cái)?shù)那疤嵯鲁婵钔獾腁UM年化費(fèi)率只有不到0.4%。

最后一塊保險(xiǎn)費(fèi)業(yè)務(wù)我就不分析了,畢竟保險(xiǎn)不是我的能力圈。我將這三塊業(yè)務(wù)的規(guī)模信息整理成下表2。可以看到,基本都是3年翻倍甚至翻兩倍的速度成長(zhǎng),充分顯示了螞蟻金服依賴阿里系流量的威力。而且,由于這些業(yè)務(wù)多數(shù)都是表外業(yè)務(wù),所以規(guī)模的擴(kuò)張不受資本金的限制。

表2

螞蟻金服的成長(zhǎng)性和估值

螞蟻金服的招股書中雖然對(duì)其面對(duì)的消費(fèi)貸和資管市場(chǎng)做了美好的展望,但是我覺得這些根本沒有看到問題的本質(zhì)。螞蟻金服的成長(zhǎng)性唯一依賴的就是阿里系構(gòu)建的電商+服務(wù)+金融的生態(tài)體系,只要阿里系的空間能夠快速擴(kuò)張,螞蟻金服的成長(zhǎng)性根本不用擔(dān)心。但是,如果阿里系的生態(tài)體系擴(kuò)張受阻,那么螞蟻金服的信貸,資管,保險(xiǎn),商戶服務(wù)等業(yè)務(wù)條線就都會(huì)成為無根之木,無源之水。

關(guān)于螞蟻金服的估值,按照2020年450億的凈利潤(rùn),個(gè)人認(rèn)為估值的上限在50PE,也就是2.25萬億人民幣的市值,合理估值在30PE,也就是市值1.35萬億。

關(guān)于和螞蟻金服合作的銀行

從上面的分析不難看出,螞蟻金服依靠自己掌握的生態(tài)體系的渠道優(yōu)勢(shì),大肆壓榨合作銀行的利潤(rùn)空間。和螞蟻金服合作的中小銀行無異于與虎謀皮,飲鴆止渴。毫不客氣地說,未來螞蟻金服會(huì)榨干和它合作的每家小銀行骨頭里的油。大中型銀行想要擺脫被螞蟻金服扒皮的命運(yùn)必須自建生態(tài)系統(tǒng)把渠道和客戶掌握在自己手中。一方面螞蟻金服的出現(xiàn)確實(shí)提升了客戶的服務(wù)體驗(yàn),但另一方面螞蟻金服依靠渠道優(yōu)勢(shì)同時(shí)壓榨商家和銀行。

類似的商業(yè)案例可以參考滴滴。在滴滴擴(kuò)張的初期大規(guī)模的優(yōu)惠,讓利確實(shí)讓消費(fèi)者和出租車司機(jī)享受到了實(shí)惠和方便。但是,隨著滴滴壟斷了電召車領(lǐng)域后,依靠大數(shù)據(jù)對(duì)消費(fèi)者大肆加價(jià),壓榨快車司機(jī)的抽傭,逐漸走向了消費(fèi)者的對(duì)立面。這就是互聯(lián)網(wǎng)企業(yè)的商業(yè)邏輯,在燒錢擴(kuò)張期它就是天使,一旦擊敗了所有競(jìng)爭(zhēng)對(duì)手產(chǎn)生了壟斷,它就會(huì)成為惡魔為了追求利潤(rùn)不擇手段。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:陳鑫

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)