【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

連日來,多家銀行分支機構網點關停公告出現在各地銀監局官網。

券商中國記者發現,過去近4個月,五大行、股份行、城商行、農商行(含農合社)、外資行公告營業網點關停數326家,這之中,被關停的銀行社區支行和小微支行所占過半,且從2017年11月、12月明顯呈現密集趨勢。

注:2018年1月數據截至1月26日

注:2018年1月數據截至1月26日我國各類金融機構的分支行小微網點,作為便民金融服務和攬客導流的平臺窗口,蔓延至各個社區街頭;但近年來,隨著互聯網金融全民化沖擊,零售銀行轉型、銀行輕資產化戰略推進下,一個個網絡末梢的社區支行、小微行們可能“最受傷”。

社區小微支行關停數占比過半

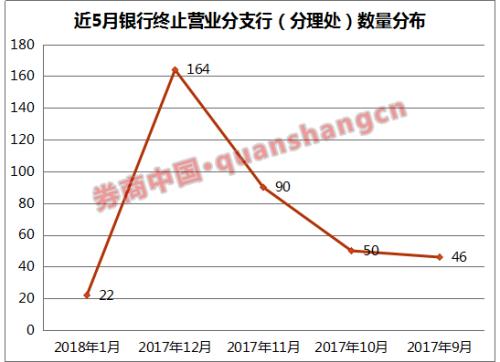

過去近4個月來,五大行、股份行、城商行、農商行(含農合社)、外資行的營業網點關停數326家,2018年1月是22家,2017年12月是164家,2017年11月是90家,2017年10月是50家。

這之中,僅僅是被關停的銀行社區支行和小微支行就占到了137家;農商行的分理處,按我國銀行體系層級分布,類似與全國性銀行的社區支行或營業網點,也達到了62家。兩者合計199家,占關停網點數量過半。

部分銀行機構網點一天內出現巨量網點關停:2017年12月22日,一天之內,民生銀行昆明分行江東四季園、南亞風情第壹城、天驕北麓等22家社區支行終止營業;2017年11月9日 河北張家口銀行石家莊普圓街社區支行等8家簡易社區及小微支行終止營業。

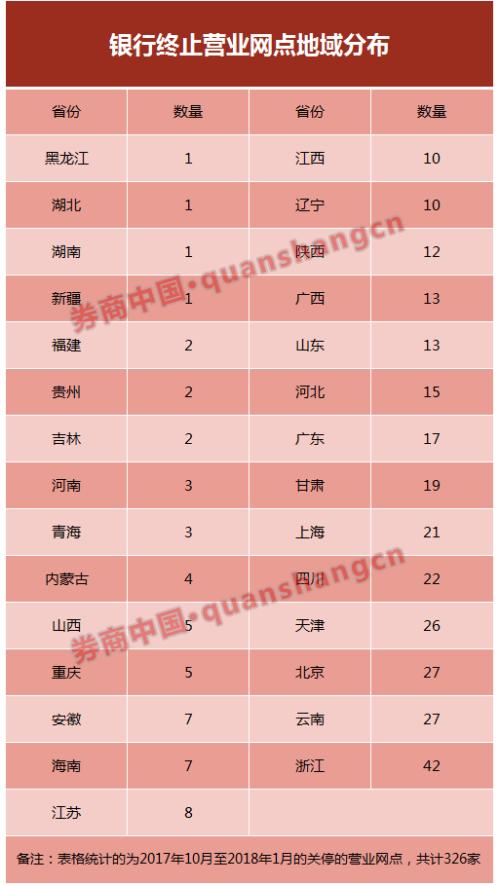

從關停網點的地域分布和所屬銀行分布,29個省(含直轄市)的銀行公告了網點關停,14個省或直轄市過去近5個月的網點關停數超過10家;浙江、云南、北京、天津、四川、上海的關停網點數分別是42家、27家、27家、26家、22家、21家,居于前列。

浙江、北京、天津均因農商行關停網點太多,“拉高”了基數。比如浙江富陽農村商業銀行股份有限公司關停文教北路分理處等9家分支機構;天津農村商業銀行股份有限公司東麗東堼等18家分理處終止營業;北京農商行17家分理處關停。

而云南、上海則是多家銀行社區支行關停。比如民生銀行昆明分行江東四季園等22家社區支行終止營業;而上海各類銀行金融機構眾多、行業業務發展調整也屬于正常現象,過去近4個月,分別有5家平安銀行、招商銀行的分支行網點停業。

農商行屢現大規模關停分理處

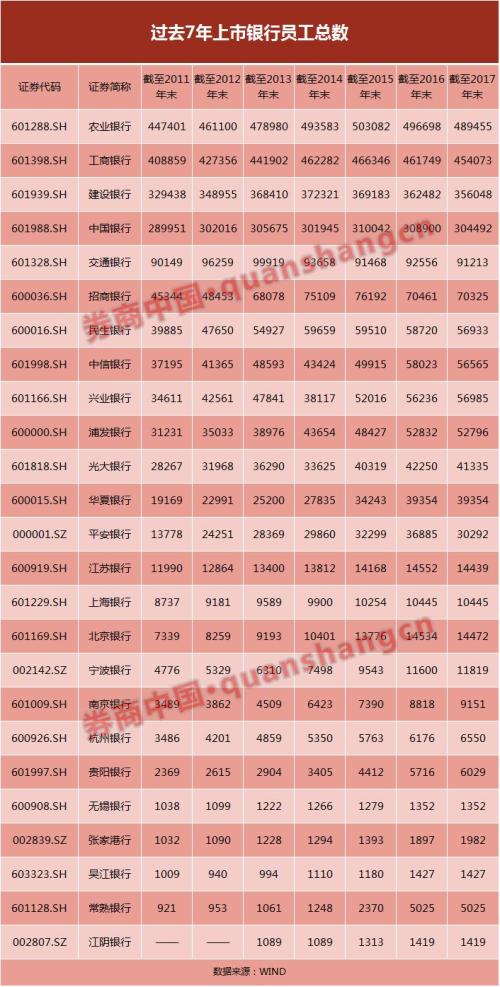

農商行近年活躍在A股市場,2016年曾出現5家農商行集體過會,迎來了資產和規模的大擴張。僅僅從員工數量來看,在五大行及招行、平安銀行等員工人數增長逐步放緩,甚至在近兩年出現負增長之際,常熟銀行、張家港行、吳江銀行在過去4年里均出現員工人數大擴張。

記者據WIND數據統計,常熟銀行從2012年到2016年,員工人數逐年增幅分別為11.33%、17.62%、89.90%、112.03%;張家港行員工人數逐年增幅為12.66%、5.37%、7.65%、36.18%,快速發展帶來的用工需求也大幅增長。

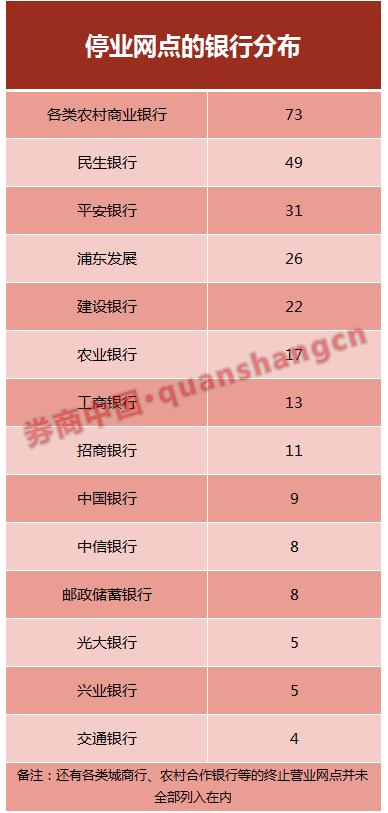

不過,部分農商行人員在擴張,但是部分線下營業網點卻似乎越開越少。券商中國記者統計,過去近4個月,來自各類農村商業銀行關停網點數達到了73家,相比其它銀行關停網點數(民生銀行49家、平安銀行31家、浦發銀行26家、建設銀行22家、農業銀行17家、工商銀行17家、招商銀行11家、中國銀行9家、郵儲銀行8家),各類農商行屬于關停網點數量最多的。

關停數量多,和我國農商行數量眾,行業盤子大不無關系。據銀監會數據,截至2016年底,我國銀行金融機構包括1家國家開發銀行、2家政策性銀行、5家大型商業銀行、12家股份制商業銀行、134家城市商業銀行、1114家農村商業銀行、40家農村合作銀行、1125家農村信用社、1家郵政儲蓄銀行。

部分農商行,如北京農商行、浙江富陽農商行、天津農商行在大規模關停分理處。2017年11月,天津農村商業銀行股份有限公司東麗東堼等18家分理處終止營業;2017年12月,浙江富陽農村商業銀行股份有限公司文教北路分理處等9家分支機構;2017年12月25日 北京農商銀行朝陽支行三元橋分理處、懷柔支行下元市場分理處、懷柔支行青春苑分理處等17家分理處終止營業。

網點越開越少因成本太高?

據了解,北京農商行是國務院首家批準組建的省級股份制農村商業銀行,截至2016年末全行資產余額超7000億元,領先同業。對于為何一天之內關停17家分理處,券商中國記者從北京農商行獲悉,“主要是經營考慮,人流量太少了。”出于經營成本考慮,北京農商行選擇業務并入形式,精簡了分理處。比如原來設有朝陽支行三元橋分理處終止營業后,原對公業務辦理并入5公里范圍內的新源支行。

其實,從17家被關停分理處地點也可以看出,它們主要位于北京房山、懷柔地區,多在北京五環外,位置和交通都較為偏僻。民生銀行在同一天終止營業的22家昆明支行,也是密集分布在商住樓盤和高校內,同一片區域網點過密。人流量少、業務量上不來,在上述北京農商行人員看來,“投入和產出不成比例,一家網點的成本太高了。”

“終端營業網點至少要有場地、人員、安保等各方面成本,還有ATM機、柜臺日常設備、網絡專線、監控、門禁、各種辦公設備,都要錢。”一家浙江地區股份制銀行負責人員介紹,“僅僅安保成本,一家小支行每年就得花近一千萬,成本高,陪吆喝不掙錢。”

位于終端末梢的網點被裁并,除了成本考慮,不容忽視的背景是,銀行越變越輕了。據中國銀行業協會發布的《2016年度中國銀行業服務改進情況報告》,各銀行金融機構大力發展自助服務渠道,截至2016年末,自助設備交易筆數達400.14億筆,交易總額59.91萬億元,同比增長5.95%。

隨著自助銀行、網上銀行、電話銀行、手機銀行迅猛發展,銀行業金融機構網點服務離柜業務率大幅提高,2016年銀行業金融機構離柜交易達1777.14億筆,同比增長63.68%;目前,銀行業離柜業務率為84.31%,同比提高6.55%。與此同時,網上銀行交易849.92億筆,同比增長98.06%;手機銀行交易金額140.57萬億元,同比增長98.82%;電商平臺交易筆數總計3.28億筆,交易額1.98萬億元;微信銀行交易筆數2.18億筆,交易金額為9.97萬億元,是去年的30多倍。

去柜臺之后

從行業看,記者發現,盡管社區小微支行的網點數量前兩年仍在增加,但增速已大幅放緩。

2015年末,全國銀行業機構網點總數為22.4萬個,新增營業網點6900多個;2016年末,全國銀行金融機構新增設網點數只有3800多家,僅去年新增數的55%。

中國銀行業協會統計,截至2014年末,設立社區網點8435個,其中,小微網點937個;截至2015年末,全部金融機構實現設立社區網點4955個,小微網點1198個;截至2016年末,設立社區支行6362個,小微支行達到1540個。

上述數據不難看出,相比2014年,2015年、2016年的社區和小微支行規模總量已明顯減少。其中,又呈現出社區支行波動調整,小微支行緩慢上升的結構性變化。

“社區支行小微支行有監管要求的承擔普惠金融功能,有公益性屬性要求,需要平衡監管帶來的社會利益和經濟利益。”武漢大學經濟與管理學院金融系副教授代軍勛解釋,以前營業網點負責引入客流做現金和理財業務,但是現在隨著金融科技、第三方支付場景化的發展,小額結算、支付業務已經線上化了,之前作為導流平臺和獲客渠道的營業網點功能在弱化,但仍需承擔部分便民金融服務指導責任。

從停業網點分布的銀行來看,除了各類農商行,數量最多的就數民生銀行、平安銀行、浦發銀行、建設銀行過去4個月來分別關停了49家、31家、26家、22家網點。但統計這四家銀行的員工人數變化就會發現,它們的用工需求增速在放緩,但總人數變化相對穩定,業務穩步發展。

員工人數變化最明顯的是平安銀行,2011年、2012年銀行業資產大擴張時期,平安銀行當年員工總數大增76.01%,2013年同比增16.98%,隨后三年增速放緩,分別是5.26%、8.17%和14.20%,到了2017年,同比人數大裁減少近6600人,同比減少17.87%。而在過去三年,也是平安銀行零售銀行業務發展最快的階段。

“一方面是和銀行經營狀況影響業務線相關;另一方面,金融科技沖擊下,平安銀行、浦發銀行、建設銀行都在轉型,去柜臺化、輕資產化。”一位股份行內部人士告訴券商中國記者,營業網點和實體柜臺減員提效,不少傳統人員流向互聯網金融業務,或者轉向了證券、租賃、信托等新興業務和非銀機構。

上述浙江地區的股份行負責人則提到行業一線上越來越多出現的移動業務模式:沒有柜臺,由業務員帶著移動設備專門負責幾個社區,跟著市民卡、社保卡等合作一起推銷業務。

平安銀行提出“SAT(社交+移動應用+遠程服務)+智能主賬戶”商業模式及多款新型消費信貸產品,升級口袋銀行整體功能;在對公業務上,推行“C+SIE+R(核心客戶+供應鏈、產業鏈、生態圈客戶+零售客戶”)全產業鏈商業模式,推動對公業務“輕資產、輕資本”轉型。面對一線業務模式的變化,這類“移動銀行+對公輕資產”雙軌并進的打法正出現在越來越多銀行里。

責任編輯:楊群

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)