原標題:實測丨20款主流貸款產品集體“卸妝”:花唄借唄們的真實利率究竟是多少?

記者:游淼 曾仰琳

“低月供”誘導、“砍頭息”陷阱、費率展示五花八門……亂象叢生的貸款市場日前終于迎來央行鐵腕整治。在新規落地一個月后,各類放貸機構整改情況如何?花唄借唄們的真實利率究竟是多少?

3月31日,央行發布的2021年第3號公告明確,“所有貸款產品均應明示貸款年化利率”。

公告要求,所有從事貸款業務的機構,在網站、移動端應用程序、宣傳海報等渠道進行營銷時,應當以明顯的方式向借款人展示年化利率,并在簽訂貸款合同時載明,也可根據需要同時展示日利率、月利率等信息,但不應比年化利率更明顯。

央行表示,從事貸款業務的機構包括但不限于存款類金融機構、汽車金融公司、消費金融公司、小額貸款公司以及為貸款業務提供廣告或展示平臺的互聯網平臺等。

界面新聞記者近日測試多家主流貸款APP發現,不少放貸機構已落實調整,在日利率之外公示了年利率,但仍普遍存在整改不到位的情形,如年利率“躲貓貓”,以及在采用單利計算方式時未按規定進行如實說明。

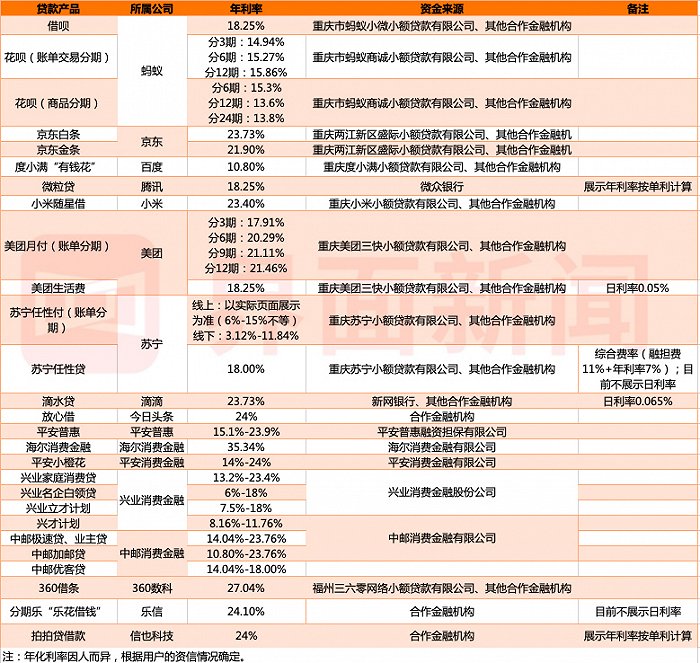

多個貸款產品年利率玩“躲貓貓”,海爾消金高達35.34%

界面新聞記者測試的20款主流貸款APP,包含螞蟻、京東、騰訊、百度、頭條、美團、滴滴等互聯網巨頭旗下消費貸產品,以及興業、海爾等消費金融公司與360數科、樂信、信也等頭部助貸機構的借款產品。

20款主流貸款APP年化利率情況 界面新聞記者親測梳理

20款主流貸款APP年化利率情況 界面新聞記者親測梳理經實測發現,多款貸款APP近期已落實調整,在貸款產品頁面以及宣傳海報等渠道均明確注明年化利率。例如借唄、微粒貸、有錢花、美團生活費等,但仍有部分機構的貸款產品對年化利率“躲貓貓”。

界面新聞記者發現,部分機構APP/官網以及產品頁面均未明示年化利率,而是需要用戶填寫個人資料,上傳個人身份證、經過人臉識別、錄制驗證視頻,并同意該公司查詢征信報告、綁定銀行卡后,才有可能知道貸款產品年化利率。

存在這些情況的機構包括:小米隨星借、蘇寧任性貸、滴滴旗下滴水貸、360借條、分期樂“樂花借錢”,以及招聯消費金融、馬上消費金融和海爾消費金融。

需要注意的是,在用戶完成所有認證、授信等流程后,也會因無貸款額度、無法申請貸款等原因被拒之門外,無從查看貸款產品的年化利率。

此外,界面新聞記者測試發現,目前主流的貸款產品年利率普遍在24%以內。在選取的測試對象中,海爾消費金融年利率最高達35.34%,逼近36%紅線。

不過需要說明的是,上述表格中列出的年化利率僅為記者測試結果。隨著用戶資信不同,其承擔的貸款年化利率或也將不同。

貸款機構年利普遍以單利計算,僅兩家作出如實說明

此前,借款人因不清楚真實的貸款成本而掉入債務陷阱(即所謂的“套路貸”),引起監管層關注。

貸款機構一般有兩種利率口徑:APR(即名義利率)和IRR(即實際利率)。其中名義利率遠低于實際利率,而實際利率比名義利率更能反映資金的時間價值。

央行此次公告明確指出,貸款年化利率應以對借款人收取的所有貸款成本與其實際占用的貸款本金的比例計算,并折算為年化形式。

其中,貸款成本應包括利息及與貸款直接相關的各類費用。貸款本金應在貸款合同或其他債權憑證中載明。若采用分期償還本金方式,則應以每期還款后剩余本金計算實際占用的貸款本金。

計算貸款年化利率較為公允的方法是,根據借款人的借款本金、每期還款金額、貸款期數等要素,考慮復利后計算得出的年化內部收益率(IRR)。

同時,央行也表示,貸款年化利率可采用復利或單利方法計算,復利計算方法即內部收益率法,采用單利計算方法的,應說明是單利。

界面新聞記者發現,雖然多家貸款機構注明了年利率,但仍存在整改不到位的情形,如各家貸款機構普遍采用單利計算方式,且未按規定進行如實說明。在選取的測試對象中,僅微粒貸、拍拍貸借款在確認借款前分別注明了單利計算方式,其余均未說明。

統一口徑明碼實價,央行新規打破低利率“幻覺”

貸款利率“明碼實價”后,對整個貸款行業乃至對金融消費者有何影響?

北京大學數字金融研究中心副主任沈艷向界面新聞記者表示,在明示利率的規則上,本次公告明確,所有放貸機構明示年化利率是必選項,而公布日利率和月利率是可選項。

這一規則至少有兩個好處。一是保證金融消費者權益,避免看到一個低的日利率而低估一些放貸機構的實際貸款成本。二是對放貸機構有利。如果一些借貸資金占用時間非常短(如7天),那么折算成年化利率可能顯得過高。而同時展示日利率或月利率,有助于借款人根據資金需求的實際緊急程度、作出合理安排。

“央行公告的目標就是能夠盡可能的減少金融消費者和放貸機構之間的信息不對稱。”沈艷稱。

蘇寧金融研究院高級研究員黃大智也指出,一方面是對于用戶需求的影響。以前貸款機構常用日利率或月利息展示,會給用戶造成一種“利率幻覺”,激發用戶的貸款需求。展示年化利率一定程度上能夠讓用戶真實感知貸款利率的高低,降低用戶的貸款意愿,比如日利率萬五,年化利率就要18.25%。

另一方面是對整個貸款行業的影響,央行明確貸款產品展示年化利率,提供了統一的口徑。統一標準后,有利于用戶在所有的貸款之中選擇合適的產品。從這個角度而言,會一定程度造成行業競爭更加激烈。

消費金融觀察人士蘇筱芮認為,這個規定主要對貸款行業起規范作用,在事前介入,避免金融機構以“低利息”的幌子誘導金融消費者。該規定對原先合規開展金融營銷宣傳工作的機構應該影響不大,但是原先各種誘導用戶貸款的機構,其原有的套路將難以為繼。這會起到一個正本清源的作用,避免劣幣驅逐良幣。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)