來源:國行投研室

截至目前,全部54家上市銀行均已公布2020年年報,具體包括15家A+H股上市銀行、23家純A股上市銀行、16家純H股上市銀行。此外54家上市銀行包括全部6家國有大行、10家股份行、28家城商行以及10家農商行。

一、規模與業績指標

(一)總資產、存貸款、營業收入與凈利潤(絕對數與同比增速)

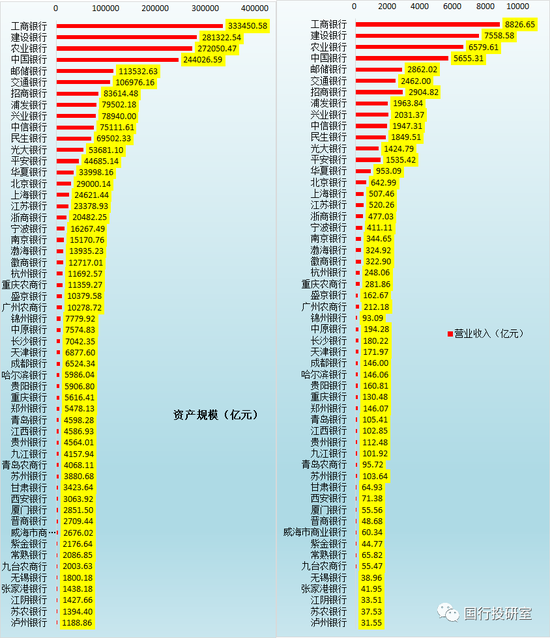

2020年全部上市銀行共擁有總資產218.26萬億元、120.89萬億元、148.93萬億元,實現營業收入55651億元和凈利潤17358億元。

1、總資產、存貸款增速平均超過兩位數,營收增速平均為4.08%

全部54家上市銀行2020年總資產增速、貸款增速、存款增速與營業收入增速的平均數分別為11.62%、16.66%、13.19%和4.08%。可以看出2020年是規模放量的一年,且存貸款增速明顯快于總資產(導致存貸款占比走高)以及總資產增速高于營收增速,意味著資產的創利能力實際上應在下降。

2、5000億以上銀行37家、萬億以上銀行28家、5萬億以上銀行12家

以總資產規模來看,10萬億以上銀行有6家(均為國有大行)、5-10萬億銀行有6家(均為股份行)、1-5萬億有14家(包括8家城商行和2家農商行)、0.50-1萬億有9家(均為城商行)。此外2020年僅有錦州銀行總資產縮表,規模增速相對較快的銀行(超過20%)主要有瀘州銀行(29.67%)、寧波銀行(23.45%)、渤海銀行(24.76%)、青島銀行(23.07%)。

3、30家銀行貸款增速超過15%、17家銀行存款增速超15%

①以貸款增速來看,2020年增速較快的銀行(超過20%)有11家、貸款增速在15-20%之間的銀行有19家、貸款增速在10-15%之間的銀行有17家,另有7家銀行的貸款增速在5-10%之間。

②以存款增速來看,2020年增速較快的銀行(超過20%)有7家、存款增速在15-20%之間的銀行有10家、存款增速在10-15%之間的銀行有20家。

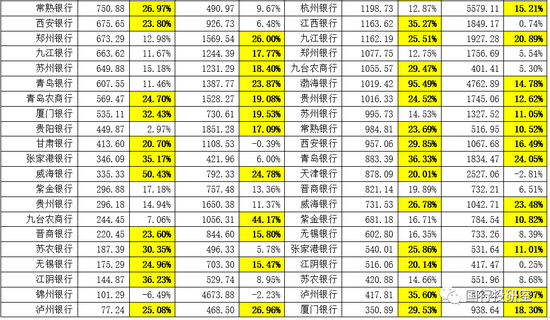

4、12家營收增速超10%、9家營收出現下降

以營業收入增速來看,2020年增速超過10%的銀行有12家、營業收入增速在5-10%之間的銀行有17家。另有9家銀行的營業收入出現了下降,分別為錦州銀行(-59.80%)、盛京銀行(-22.60%)、江西銀行(-20.59%)、廣州農商行(-10.31%)、甘肅銀行(-10.23%)、晉商銀行(-4.30%)、紫金銀行(-4.25%)、哈爾濱銀行(-3.43%)、江陰銀行(-1.56%)。

5、凈利潤增速均在10%以下、14家凈利潤出現下滑

在讓利的政策導向下,2020年全部上市銀行的凈利潤增速均在10%以下,其中14家銀行的凈利潤出現了下滑,下滑幅度從高到低依次為哈爾濱銀行(-79.04%)、盛京銀行(-77.90%)、民生銀行(-36.25%)、廣州農商行(-32.43%)、重慶農商行(-13.92%)、江西銀行(-9.33%)、瀘州銀行(-9.12%)、九江銀行(-8.90%)、天津銀行(-5.30%)、浙商銀行(-4.76%)、鄭州銀行(-3.58%)、華夏銀行(-2.88%)、徽商銀行(-2.54%)、浦發銀行(-0.99%)。

(二)零售存貸款、公司存貸款(絕對數與同比增速)

54家上市銀行共擁有49.46萬億零售貸款、66.38萬億公司貸款、66.62萬億零售存款和78.40萬億公司存款。2020年54家上市銀行的零售存貸款平均增速分別為18.62%和22.23%、公司存貸款平均增速分別為14.09%和9.46%。可以看出零售端的規模增長較為迅猛。

1、零售存貸款平均增速分別為18.62%和22.23%

①以零售貸款增速來看,22家銀行超過20%,9家銀行超過30%,從高到低依次為威海銀行50.43%、寧波銀行45.61%、江陰銀行36.23%、張家港銀行35.17%、盛京銀行34.68%、重慶農商行33.47%、渤海銀行32.97%、廈門銀行32.43%以及蘇農銀行30.35%。另外,錦州銀行和江西銀行的零售貸款余額出現了下降,分別下降6.49%和4.67%,哈爾濱銀行的零售貸款余額亦僅增長0.92%。

②以零售存款增速來看,26家銀行超過20%,7家銀行超過30%,其中渤海銀行95.49%、盛京銀行68.74%、浙商銀行58.49%、青島銀行36.33%、瀘州銀行35.60%、江西銀行35.27%、徽商銀行33.10%。

2、公司存貸款平均增速分別為14.09%和9.46%

①以公司貸款增速為看,25家銀行超過15%,9家銀行超過20%。其中,九臺農商行44.17%、瀘州銀行26.96%、鄭州銀行26%、威海銀行24.78%、青島銀行23.87%、徽商銀行23.25%、成都銀行21.99%、寧波銀行21.28%、建設銀行20.12%。另外,錦州銀行下降2.23%、天津銀行下降2.03%、甘肅銀行下降0.39%。

②以公司存款增速來看,27家銀行超過10%,4家銀行超過20%。盛京銀行下降25.07%、錦州銀行下降15.03%、哈爾濱銀行下降3.15%、天津銀行下降2.81%,重慶農商行、江陰銀行和江西僅分別增長0.22%、0.25%和0.74%。

(三)非保本理財與資產托管

除信貸承諾、債券承銷、代理代銷業務外,非保本理財、資產托管是商業銀行最主要的兩類表外業務。

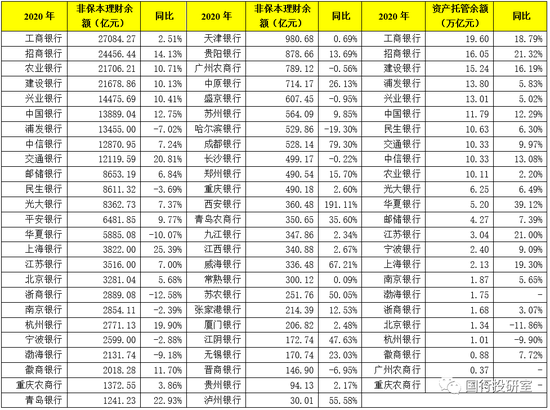

1、非保本理財:合計23.86萬億,33家超500億元、25家超1000億元

①50家上市銀行公布了截至2020年底的非保本理財余額數據,合計規模達到23.86萬億,其中有33家銀行的非保本理財規模超過500億元、25家銀行的非保本理財規模超過1000億元、9家超過萬億元。

②除全國性銀行外,非保本理財規模從高到低的地方性銀行(超1000億元)分別為上海銀行(3822億元)、江蘇銀行(3516億元)、北京銀行(3281.04億元)、南京銀行(2854.11億元)、杭州銀行(2771.13億元)、寧波銀行(2599億元)、徽商銀行(2018.28億元)、重慶農商行(1372.55億元)、青島銀行(1241.23億元)。另有8家銀行的非保本理財規模在500-1000億元之間。

③2020年非保本理財增速較高的銀行主要有西安銀行(191.11%)、成都銀行(79.30%)、威海銀行(67.21%)、蘇農銀行(50.05%)、江陰銀行(47.63%)、青島農商行(35.60%)、中原銀行(26.13%)、上海銀行(25.39%)、無錫銀行(23.03%)、青島銀行(22.93%)、交通銀行(20.81%)等。

2、資產托管:合計163.25萬億,10家銀行超10萬億、21家銀行超萬億

24家上市銀行的資產托管規模合計達到163.21萬億,其中有10家銀行超過10萬億、21家銀行超過1萬億元。其中,資產托管規模較高的地方性銀行依次為江蘇銀行(3.04萬億)、寧波銀行(2.40萬億)、上海銀行(2.13萬億)、南京銀行(1.87萬億)、北京銀行(1.34萬億)、杭州銀行(1.01萬億)、徽商銀行(0.88萬億)、廣州農商行(0.37萬億)和重慶農商行(0.13萬億)。

二、結構類指標

(一)整體存貸比:平均為81.35%,5家超過100%

54家銀行的整體存貸比平均為81.35%,其中渤海銀行、華夏銀行、錦州銀行、浦發銀行與民生銀行超過100%,另有22家銀行的存貸比超過80%,23家銀行的存貸比低于75%(其中11家低于70%)。

(二)貸款/總資產平均為51.87%、存款/總資產平均為64.71%

54家銀行的貸款、存款占其總資產的平均比例分別為51.87%和64.71%。其中,30家銀行的貸款/總資產超過50%(6家超過60%),35家銀行的存款/總資產超過60%(15家超過70%)。

(三)投資類資產占比

除貸款外,銀行資產端的另外一個主要構成是金融投資(進一步可分為基金投資、債券投資、非標投資三大類)。

1、金融投資/總資產:平均為33.68%,10家超過40%

54家銀行的金融投資/總資產平均為33.68%,其中有10家銀行超過了40%。從高到低依次為寧波銀行(46.65%)、長沙銀行(46.27%)、貴陽銀行(46.22%)、天津銀行(45.41%)、杭州銀行(44.56%)、南京銀行(44.06%)、鄭州銀行(42.47%)、貴州銀行(42.14%)、成都銀行(40.72%)、徽商銀行(40.15%),另有13家銀行位于35-40%之間。

2、非標投資/總資產:平均為8.06%,15家銀行超過10%

上市銀行的非標投資占其總資產的比例平均為8.06%,其中有15家銀行超過10%。從高到低依次為鄭州銀行(26.68%)、哈爾濱銀行(22.96%)、徽商銀行(22.17%)、貴陽銀行(17.81%)、重慶銀行(16.56%)、江西銀行(15.49%)、盛京銀行(13.86%)、寧波銀行(13.64%)、南京銀行(12.75%)、天津銀行(12.66%)、貴州銀行(12.01%)、長沙銀行(11.68%)、北京銀行(11.46%)、九江銀行(10.77%)、蘇州銀行(10.33%)。

(四)廣義同業負債/總資產:平均為21.32%、21家超過25%

這里的廣義同業負債主要包括同業存放、拆入資金、賣出回購與應付債券四大類。上市銀行的廣義同業負債占其總資產的比例平均為21.32%,其中有21家超過了25%,10家超過30%。

從高到低依次為天津銀行(35.26%)、興業銀行(34.69%)、浦發銀行(34.45%)、華夏銀行(32.50%)、廈門銀行(31.70%)、渤海銀行(31.56%)、上海銀行(31.51%)、錦州銀行(31.03%)、重慶銀行(30.40%)、民生銀行(30.11%)。

(五)零售類結構

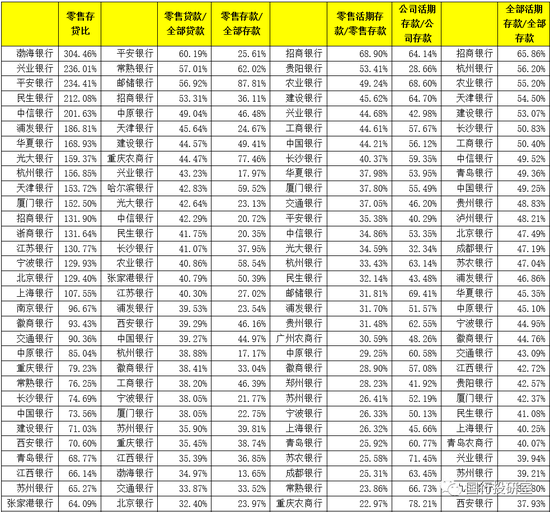

1、零售存貸比:平均為90.79%,17家超過100%

53家銀行的零售存貸比平均為90.79%,其中有17家超過100%,5家超過200%,從高到低依次為渤海銀行304.46%、興業銀行236.01%、平安銀行234.41%、民生銀行212.08%、中信銀行201.63%、浦發銀行186.81%、華夏銀行168.93%、光大銀行159.37%、杭州銀行156.85%、天津銀行153.72%、廈門銀行152.50%。

2、零售貸款/全部貸款平均為33.83%、零售存款/全部存款平均為38.82%

①54家銀行的零售貸款占全部貸款的比例平均為33.83%,其中28家超過35%,17%超過40%,4家超過50%(分別為平安銀行60.19%、常熟銀行57.01%、郵儲銀行56.92%、招商銀行53.31%)。

②54家銀行的零售存款占全部存款的比例平均為38.82%,其中,22家超過40%,13家超過50%。郵儲銀行(87.81%)、重慶農商行(77.46%)、錦州銀行(74.64%)、九臺農商行(70.48%)、常熟銀行(62.02%)超過60%。

3、零售活期存款占比平均為28.01%、公司活期存款占比平均為55.16%

①52家銀行的零售活期存款占比平均為28.01%,其中有20家銀行超過30%,8家銀行超過40%(分別為招行68.90%、貴陽銀行53.41%、農行49.24%、建行45.62%、興業銀行44.68%、工行44.61%、中行44.21%、長沙銀行40.37%)。

另有11家銀行低于20%。其中,盛京銀行(6.86%)、錦州銀行(7.72%)、晉商銀行(11.84%)、威海銀行(12.69%)、重慶銀行(13.14%)低于15%。

②52家銀行的公司活期存款占比平均為55.16%,其中19家超過60%,5家銀行超過70%。

(六)貸款投向分布:多數銀行加大了對房地產業的貸款投放力度

2020年很多銀行加大了房地產業的貸款投放力度。關于貸款投向問題,監管部門主要關注制造業貸款和房地產業貸款占比。在我們所統計的全部上市銀行中,對公房地產貸款余額為7.54萬億、個人住房貸款余額為31.40萬億、制造業貸款余額為10.66萬億。

1、全部房地產業貸款/全部貸款:平均為22.29%、31家超過20%

①52家上市銀行的房地產業貸款(含對公與零售)占其全部貸款的平均比例為22.29%,其中有31家超過20%、12家超過30%。從高到低依次為建行(40.16%)、中行(39.08%)、農行(35.92%)、郵儲銀行(35.24%)、興業銀行(34.56%)、工行(34.52%)、成都銀行(34.52%)、招行(33.12%)、渤海銀行(31.49%)、北京銀行(30.70%)、青島銀行(30.42%)、平安銀行(30.02%)。可以看出,很多銀行的房地產業貸款集中度超標。

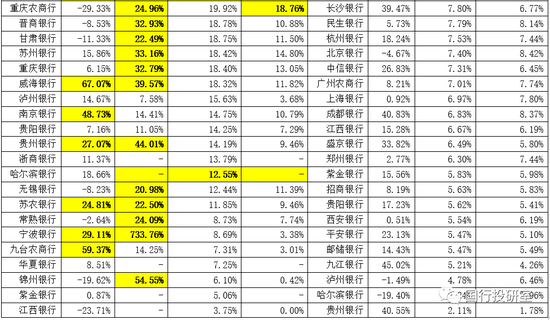

②2020年對公端房地產業貸款同比增速超過10%的銀行有24家、超過20%的銀行有16家,從高到低依次為盛京銀行98.55%、威海銀行67.07%、九臺農商行59.37%、江蘇銀行52.84%、南京銀行48.73%、徽商銀行42.24%、長沙銀行41.98%、郵儲銀行33.42%、杭州銀行32.81%、交通銀行31.64%、寧波銀行29.11%、青島農商行28.89%、貴州銀行27.07%、興業銀行26.07%、蘇農銀行24.81%、建行22.64%。

2、個人住房貸款/全部貸款:平均為16.02%、37家超過10%

①目前上市銀行的個人住房貸款占其全部貸款的比例平均為16.02%,其中有23家超過15%、13家超過20%,從高到低依次為建行35.92%、郵儲銀行33.61%、中行31.08%、工行30.76%、農行30.73%、興業銀行26.55%、成都銀行25.71%、招行25.35%、中原銀行24.57%、交通銀行22.12%、北京銀行20.90%、中信銀行20.08%、青島銀行20.06%、平安銀行19.82%、徽商銀行19.51%、廈門銀行19.50%、江蘇銀行19.20%、渤海銀行18.90%、重慶農商行18.76%。

②2020年個人住房貸款同比增速超過20%的銀行有26家,超過30%的銀行有14家,從高到低依次為寧波銀行733.76%、錦州銀行54.55%、貴州銀行44.01%、威海銀行39.57%、廈門銀行36.71%、盛京銀行33.95%、青島農商行33.88%、蘇州銀行33.16%、晉商銀行32.93%、西安銀行32.92%、重慶銀行32.79%、渤海銀行31.20%、上海銀行31.14%、長沙銀行30.63%

3、制造業貸款/全部貸款:平均為10.02%、18家超過10%

①目前上市銀行的制造業貸款占其全部貸款的比例平均為10.02%,其中有18家超過10%、8家超過15%,從高到低依次為蘇農銀行33.83%、晉商銀行21.25%、常熟銀行20.83%、錦州銀行20.71%、無錫銀行18.78%、蘇州銀行17.66%、威海銀行15.41%、寧波銀行15.14%。

②2020年僅有19家銀行的制造業貸款占比有所提升,且提升幅度基本均在1個百分點以下,這意味著上市銀行對制造業的支持力度仍比較弱。2020年制造業貸款同比增速超過20%的銀行僅有14家,24家銀行低于10%,6家銀行為負增長(哈爾濱銀行下降19.40%、天津銀行下降11.83%、北京銀行下降4.67%、瀘州銀行下降1.49%、蘇農銀行下降0.52%、重慶農商行下降0.18%)。

(七)兩大表外業務占比

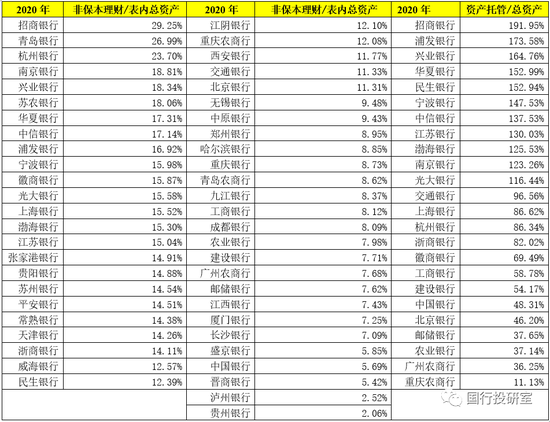

1、非保本理財/表內總資產:平均為12.36%,14家銀行超過15%

50家銀行的非保本理財余額占其表內總資產的比例平均為12.36%,其中有14家銀行超過15%,3家銀行超過20%。具體看,占比從高到低的銀行依次為招行(29.25%)、青島銀行(26.99%)、杭州銀行(23.70%)、南京銀行(18.81%)、興業銀行(18.34%)、蘇農銀行(18.06%)、華夏銀行(17.31%)、中信銀行(17.14%)、浦發銀行(16.92%)、寧波銀行(15.98%)、徽商銀行(15.87%)、光大銀行(15.58%)、上海銀行(15.52%)、渤海銀行(15.30%)、江蘇銀行(15.04%)。

2、資產托管/表內總資產:平均為98.64%,11家銀行超過100%

24家銀行的資產托管規模占其表內總資產的比例平均為98.64%,其中有11家銀行超過100%。占比從高到低的銀行依次為招行(191.95%)、浦發銀行(173.58%)、興業銀行(164.76%)、華夏銀行(152.99%)、民生銀行(152.94%)、寧波銀行(147.53%)、中信銀行(137.53%)、江蘇銀行(130.03%)、渤海銀行(125.53%)、南京銀行(123.26%)、光大銀行(116.44%)。

(八)營業收入結構

營業收入主要有利差收入、手續費及傭金凈收入(又稱中間業務收入)和投資收益三大部分構成。

1、利息凈收入/營業收入:平均為80%,14家銀行低于75%

上市銀行的利息凈收入占其營業收入的比例平均為80%,其中有14家銀行低于75%,從低到高依次為交行(62.28%)、招行(63.70%)、平安銀行(64.90%)、寧波銀行(67.77%)、南京銀行(68.75%)、浦發銀行(70.57%)、興業銀行(70.65%)、晉商銀行(70.68%)、江蘇銀行(71.09%)、上海銀行(71.72%)、蘇州銀行(72.61%)、民生銀行(73.11%)、工行(73.27%)、中行(73.54%)。

2、手續費及傭金凈收入/營業收入:平均為9.62%,9家銀行超過15%

上市銀行的中間業務凈收入占其營業收入的比例平均為9.62%,其中有9家銀行超過15%、24家銀行超過10%。從高到低的銀行依次為平安銀行(28.32%)、招行(27.36%)、興業銀行(18.56%)、交行(18.31%)、浦發銀行(17.29%)、光大銀行(17.07%)、青島銀行(16.05%)、寧波銀行(15.43%)、建行(15.16%)。

三、相對指標

(一)資產質量

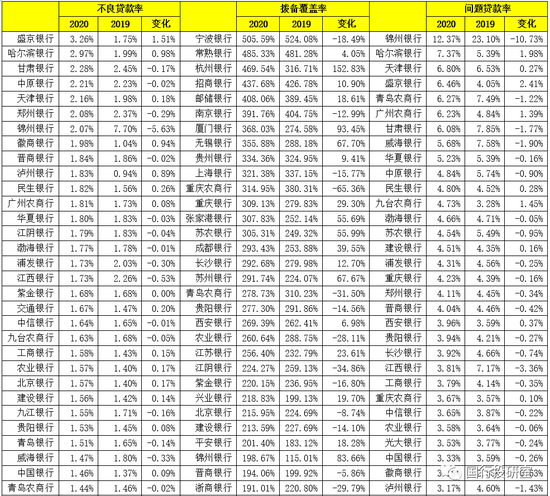

1、不良貸款率:平均為1.55%,7家銀行超過2%、28家銀行超過1.50%

54家上市銀行2020年不良貸款率平均為1.55%、中位數平均為1.52%。其中有7家銀行的不良貸款率超過2%、28家銀行超過1.50%。

①不良貸款率超過2%的銀行主要有盛京銀行(3.26%)、哈爾濱銀行(2.97%)、甘肅銀行(2.28%)、中原銀行(2.21%)、天津銀行(2.16%)、鄭州銀行(2.08%)、錦州銀行(2.07%)。

②5家銀行的不良貸款率低于1%,分別為寧波銀行(0.79%)、郵儲銀行(0.88%)、南京銀行(0.91%)、常熟銀行(0.96%)、廈門銀行(0.98%)。

2、問題貸款率:平均為3.80%,9家銀行超過5%、19家銀行超過4%

問題貸款率是不良貸款率與關注貸款率的合計值。54家銀行的問題貸款率平均數和中位數分別為3.80%和3.56%,其中9家銀行超5%、19家銀行超4%。

①問題貸款率超過5%的銀行主要有錦州銀行(12.37%)、哈爾濱銀行(7.37%)、天津銀行(6.80%)、盛京銀行(6.46%)、青島農商行(6.27%)、廣州農商行(6.23%)、甘肅銀行(6.08%)、威海銀行(5.68%)、華夏銀行(5.23%)。

②問題貸款率低于2%的銀行有6家,分別為寧波銀行(1.29%)、郵儲銀行(1.42%)、無錫銀行(1.50%)、杭州銀行(1.65%)、廈門銀行(1.73%)、招商銀行(1.88%)。

3、撥備覆蓋率:平均為242.84%,5家銀行超400%、14家銀行超300%

54家銀行的撥備覆蓋率平均數和中位數分別為242.84%和207.50%,其中有5家銀行超過400%、14家銀行超過300%、6家銀行低于150%。

①撥備覆蓋率高于400%的銀行分別為寧波銀行(505.59%)、常熟銀行(485.33%)、杭州銀行(469.54%)、招行(437.68%)、郵儲銀行(408.06%)。

②撥備覆蓋率低于150%的銀行主要有盛京銀行(114.05%)、甘肅銀行(131.23%)、哈爾濱銀行(133.26%)、民生銀行(139.38%)、交能銀行(143.87%)和華夏銀行(147.22%)。

(二)資本情況

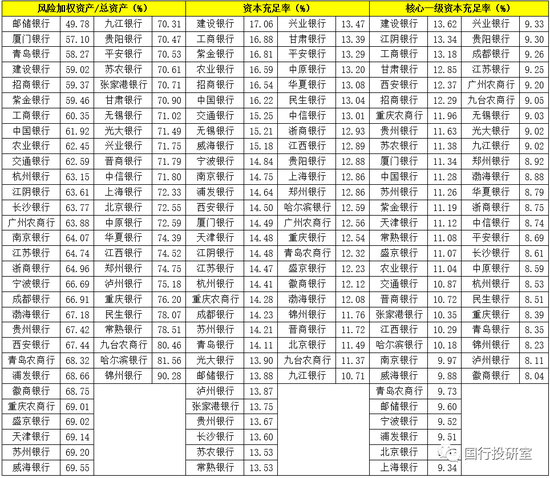

1、風險加權資產/總資產:平均為68.68%,30家銀行低于70%

風險加權資產占比低表著一家銀行在經營層面的輕型程度,一般越低表明經營越輕型。上市銀行的風險加權資產占其總資產的比例平均為68.68%,其中有30家銀行低于70%、17家銀行低于65%、6家銀行低于60%。另有7家銀行高于75%,分別為錦州銀行(90.28%)、哈爾濱銀行(81.56%)、九臺農商行(80.46%)、常熟銀行(78.51%)、民生銀行(78.07%)、重慶銀行(76.20%)和瀘州銀行(75.18%)。

2、資本充足率:平均為13.77%,22家銀行高于14%

上市銀行的資本充足率平均為13.77%,其中有22家銀行高于14%、9家銀行高于15%。另有5家銀行低于12%,分別為九江銀行(10.71%)、九臺農商行(11.37%)、北京銀行(11.49%)、晉商銀行(11.72%)、錦州銀行(11.76%)。

3、核心一級資本充足率:平均為10.04%,22家銀行超過10%

上市銀行的核心一級資本充足率平均為10.04%,其中有22家銀行超過10%、6家銀行超過12%。另有15家銀行的核心一級資本充足率低于9%,從低到高依次為徽商銀行(8.04%)、瀘州銀行(8.11%)、錦州銀行(8.23%)、青島銀行(8.35%)、重慶銀行(8.39%)、民生銀行(8.51%)、杭州銀行(8.53%)、中原銀行(8.59%)、長沙銀行(8.61%)、平安銀行(8.69%)、中信銀行(8.74%)、浙商銀行(8.75%)、華夏銀行(8.79%)、渤海銀行(9.88%)、鄭州銀行(8.92%)。

(三)凈利差與凈息差

貸款利率高往往意味著該銀行將更多精力放在了消費貸款或資產質量相對不高,而存款利率高則意味著該銀行的存款拓展能力比較弱、市場認可度不高。

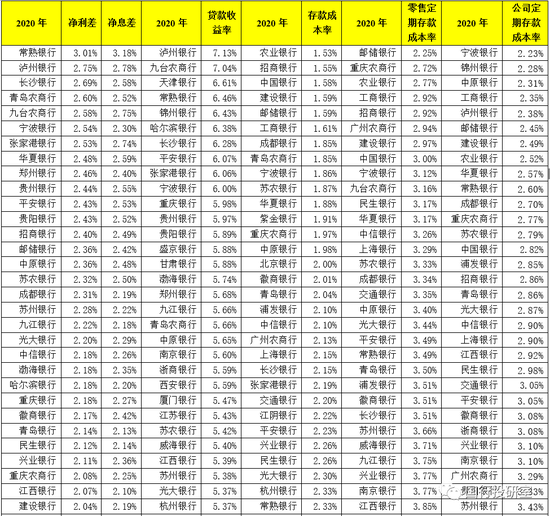

1、凈利差與凈息差:平均數分別為2.14%與2.22%

①上市銀行的凈利差與凈息差平均數分別為2.14%與2.22%,中位數則分別為2.12%與2.20%。其中常熟銀行、瀘州銀行、長沙銀行、青島農商行、九臺農商行、寧波銀行、張家港銀行等7家銀行的凈利差大于2.50%,此外另有13家銀行的凈利差大于2.20%。

②20家銀行的凈利差低于2%,其中凈利差較低的上市銀行分別為廈門銀行(1.53%)、盛京銀行(1.55%)、晉商銀行(1.59%)、錦州銀行(1.68%)、交行(1.69%)、中行(1.72%)、甘肅銀行(1.72%)、紫金銀行(1.77%)。

2、貸款與存款利率:平均數分別為5.50%和2.29%

上市銀行的貸款與存款利率平均數分別為5.50%和2.29%,中位數則分別為5.40%和2.26%。其中,貸款利率較高的銀行主要有瀘州銀行97.13%)、九臺農商行(7.04%)、天津銀行(6.61%)、常熟銀行(6.46%)、錦州銀行(6.43%)、哈爾濱銀行(6.38%)、長沙銀行(6.28%)、平安銀行(6.07%)、張家港銀行(6.06%)、寧波銀行(6%),而存款利率較高的銀行主要有錦州銀行(3.76%)、瀘州銀行(3.25%)、盛京銀行(3.11%)、重慶銀行(2.95%)、哈爾濱銀行(2.90%)、甘肅銀行(2.88%)、九臺農商行(2.88%)。

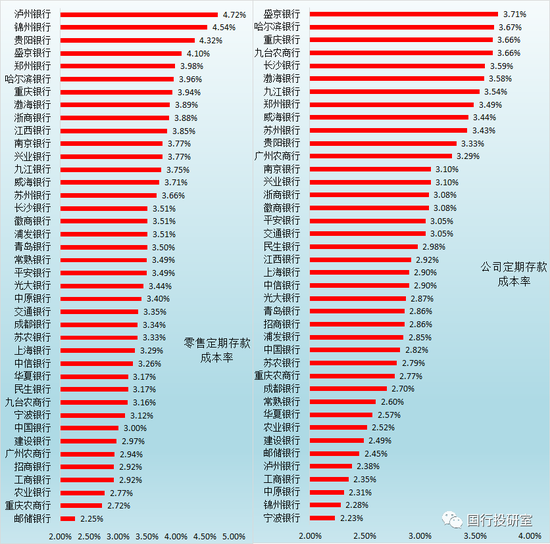

3、零售與公司定期存款利率:平均數分別為3.48%和2.98%

上市銀行的零售與公司定期存款利率平均數分別為3.48%和2.98%,中位數則分別為3.49%和2.91%。其中,零售定期存款利率較高的銀行主要有瀘州銀行(4.72%)、錦州銀行(4.54%)、貴陽銀行(4.32%)、盛京銀行(4.10%)、鄭州銀行(3.98%)、哈爾濱銀行(3.96%)、重慶銀行(3.94%)、渤海銀行(3.89%)、浙商銀行(3.88%)、江西銀行(3.85%)、南京銀行(3.77%)、興業銀行(3.77%)、九江銀行(3.75%)、威海銀行(3.71%)。

公司定期存款利率較高的銀行主要有盛京銀行(3.71%)、哈爾濱銀行(3.67%)、重慶銀行(3.66%)、九臺農商行(3.66%)、長沙銀行(3.59%)、渤海銀行(3.58%)、九江銀行(3.54%)、鄭州銀行(3.49%)、威海銀行(3.44%)、蘇州銀行(3.43%)、貴陽銀行(3.33%)、廣州農商行(3.29%)、南京銀行(3.10%)、興業銀行(3.10%)、浙商銀行(3.08%)、徽商銀行(3.08%)、平安銀行(3.05%)、交通銀行(3.05%)。

(四)ROE與成本收入比:平均數分別為9.70%和29.32%

ROE與成本收入比分別體現著一家銀行的為股東創利能力和日常運營能力,前者越高越好、后者越低越好。2020年上市銀行的ROE與成本收入比平均數分別為9.70%和29.32%,中位數則分別為10.24%和28.38%。

1、2020年ROE超過12%的銀行有11家,從高到低依次為成都銀行(15.94%)、招行(15.73%)、貴陽銀行(14.91%)、寧波銀行(14.90%)、南京銀行(14.32%)、長沙銀行(13.76%)、徽商銀行(12.94%)、興業銀行(12.62%)、重慶銀行(12.20%)、建行(12.12%)和上海銀行(12.09%)。

2、2020年成本收入比低于25%的銀行有12家,從低于高依次為上海銀行(18.93%)、重慶銀行(20.64%)、天津銀行(21.80%)、北京銀行(22.07%)、工行(22.30%)、鄭州銀行(22.40%)、江蘇銀行(23.46%)、徽商銀行(23.71%)、浦發銀行(23.78%)、貴陽銀行(23.84%)、成都銀行(23.87%)、興業銀行(24.16%)。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)