財聯(lián)社12月20日訊(編輯 瀟湘)在美聯(lián)儲鷹派降息并預計明年會放慢寬松步伐后,一些美債市場的拋售紀錄被進一步打破:基準十年期美債收益率周四迎來了“九連漲”,而收益率曲線則達到了約30個月以來最為陡峭的水平。

周四各期限美債收益率間的分化其實頗為明顯:短債收益率下行,而長債收益率則大漲。截止紐約時段尾盤,2年期美債收益率跌4個基點報4.329%,5年期美債收益率漲1.6個基點報4.431%,10年期美債收益率漲4.6個基點報4.569%,30年期美債收益率漲6.2個基點報4.74%。

收益率的這種分化導致兩年期美債收益率一度比10年期美債收益率低出了將近27個基點,這是自2022年以來這條最常被提及的美債收益率曲線最為陡峭的水平。

在美聯(lián)儲近幾個月將政策利率整整下調(diào)了100個基點之后,鑒于通脹反彈和經(jīng)濟復蘇可能令美聯(lián)儲明年降息進程受阻,投資者不愿持有期限更長的國債,從而導致了所謂的曲線陡峭化。

美聯(lián)儲本周將聯(lián)邦基金利率目標區(qū)間再度下調(diào)了25個基點,至4.25%-4.50%。但聯(lián)儲主席鮑威爾表示,借貸成本進一步下調(diào)取決于未來抗通脹的進展。美聯(lián)儲周三還公布了其最新利率“點陣圖”,顯示決策者預計到2025年底只會有兩次各25個基點的降息。這比他們9月時預計的明年降息幅度減少了一半。

值得一提的是,在本周美聯(lián)儲決議結束后,一些期權交易員甚至將注意力轉向了美聯(lián)儲明年某個時候啟動加息周期的可能性。

與有擔保隔夜融資利率(SOFR)相關的期權市場走勢反映市場預期2025年末貨幣政策將急劇轉鷹,盡管美聯(lián)儲主席鮑威爾在本周新聞發(fā)布會上曾表示,明年加息是“不太可能出現(xiàn)的結果”。

BMO資本市場美國利率策略主管Ian Lyngen表示,較長期國債走弱是由于美聯(lián)儲的鷹派態(tài)度,以及國債擴容壓力等因素所致,曲線趨陡的趨勢在2024年結束前仍有很長一段路要走。

不少債券投資者目前還關注于美國候任總統(tǒng)特朗普的稅改政策能否提振經(jīng)濟和推高通脹,預算赤字或進一步惡化。

考慮到未來赤字前景、美聯(lián)儲降息前景受挫以及特朗普政府政策的不確定性,資產(chǎn)管理公司更傾向于持有短期美國國債,這給收益率曲線變陡提供了助力。不少分析師指出,收益率曲線趨陡反映了長債市場的悲觀情緒,預期明年通脹將再度抬頭,包括美國財政赤字不斷擴大,將不得不通過發(fā)行更多公債來填補赤字。

整體而言,有著“全球資產(chǎn)定價之錨”之稱的10年期美國國債收益率目前已從9月中旬3.60%的低點穩(wěn)步走高。尤其是自上周初以來,10年期美債收益率已經(jīng)連續(xù)九個交易日上漲,而上一次該期限收益率出現(xiàn)十連漲,則還要追溯到1978年。

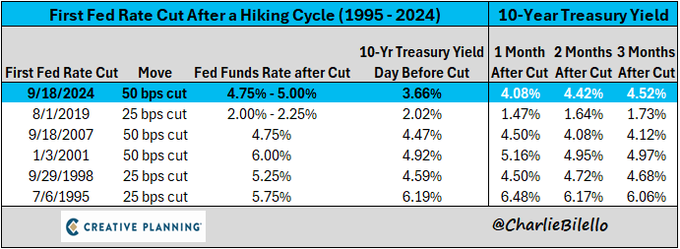

Creative Planning首席市場策略師Charlie Bilello指出,目前距離美聯(lián)儲首次降息已過去3個月,但10年期國債收益率卻大漲了約86個基點。這與之前的降息周期開始時的表現(xiàn)截然不同,當時10年期美債收益率要么走低,要么基本保持不變。

Bilello表示,債券市場是在對美聯(lián)儲說些什么呢?答案有兩點:

a) 你可能已經(jīng)擺脫了通貨膨脹,但通貨膨脹并沒有擺脫你,b) 回到過去的寬松貨幣政策之路并不容易。

在經(jīng)濟數(shù)據(jù)方面,美國商務部周五將公布美國11月PCE物價指數(shù),值得投資者密切留意。業(yè)內(nèi)調(diào)查的預估中值顯示,11月美國整體和核心PCE物價指數(shù)環(huán)比都上漲0.2%,同比漲幅則料分別為2.5%和2.9%。

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)